この記事のポイント

世界AI支出は2026年に2.52兆ドル(前年比44%増)、日本も2029年に4兆円超。AI投資は「やるかどうか」ではなく「どこから着手するか」の段階に入った

世界AI支出は2026年に2.52兆ドル(前年比44%増)、日本も2029年に4兆円超。AI投資は「やるかどうか」ではなく「どこから着手するか」の段階に入った- 2026年最大の注目はAIエージェント。人間の介入なしに業務を自律実行する段階へ移行しており、導入検討は急務

- 住友商事は年間12億円、ダイキンは消費電力20%を削減。ROIを出すには「全社同時」ではなく「1業務×1ユースケース」から始めるべき

- AI人材は2040年に326万人不足が予測されるため、外部採用だけでなく社内リスキリングを並行して進めるべき

- 金融が最も先行し製造が続く構図。自社の産業のAI成熟度を見極めて投資タイミングを判断すべき

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

AIビジネスは2026年、世界全体のAI関連支出が2.52兆ドルに達する見通しのなか、単なる技術導入のフェーズから「ROIの実証」と「業務プロセスへの本格組み込み」のフェーズへ移行しています。

AIエージェント、マルチモーダルAI、フィジカルAIといった新領域が企業の競争力を左右し始めており、日本国内でもAIシステム市場は2029年に4兆円超へ成長すると予測されています。

本記事では、最新の市場データ・2026年の注目トレンド・産業別の変革動向・住友商事やダイキンなどの具体的な企業活用事例を交えながら、AIビジネスの今後を多角的に解説します。

課題・リスク・導入コスト・成功戦略まで網羅しているため、AIの導入を検討している企業の意思決定者から、AI業界の動向を把握したいビジネスパーソンまで幅広く活用いただける内容です。

AIビジネスの現状と市場規模

AIビジネスは2026年現在、実証段階を超えて本格的な事業基盤として定着しつつあります。Gartnerの予測によると、2026年の世界全体のAI関連支出は2.52兆ドルに達し、前年比44%の増加が見込まれています。この数字はAIがもはや一部の先進企業だけの技術ではなく、あらゆる産業の経営インフラとして組み込まれ始めていることを示しています。

ここでは、世界と日本それぞれの市場規模データをもとに、AIビジネスの現在地を整理します。

世界のAI市場規模と成長予測

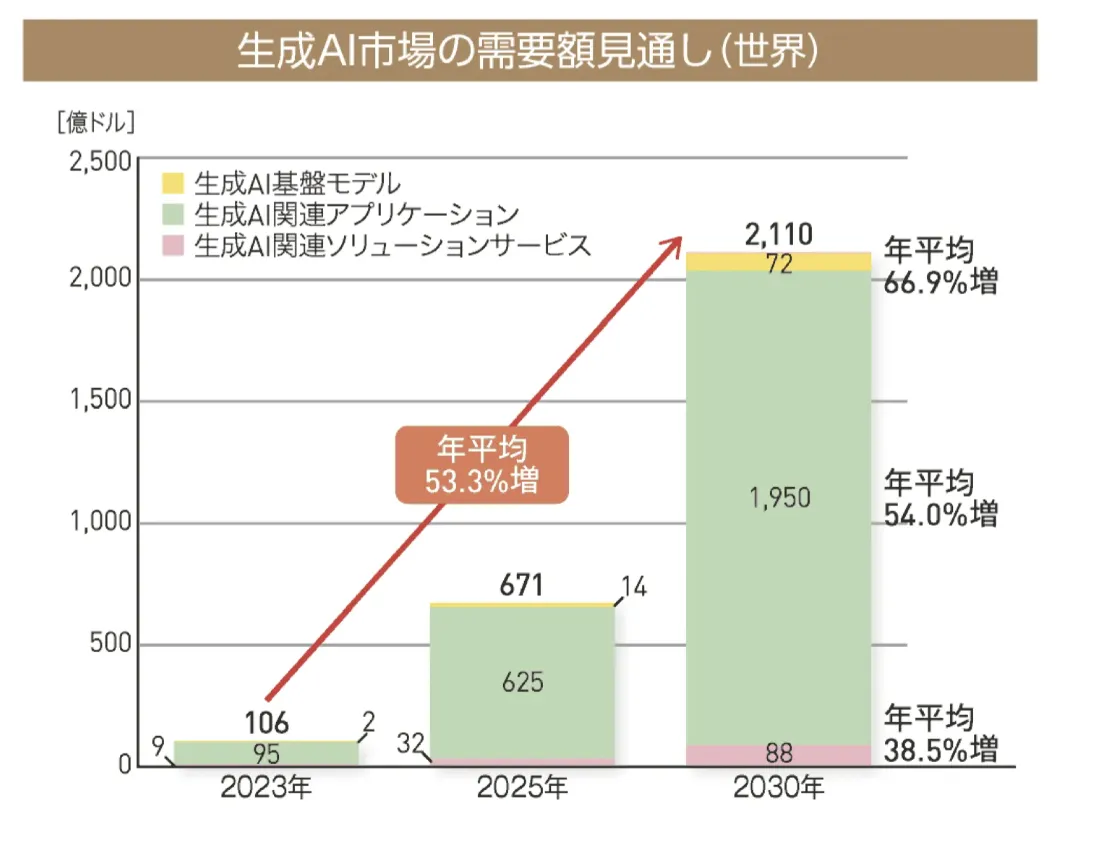

一般社団法人電子情報技術産業協会(JEITA)は、生成AI市場の世界需要額見通しを発表しています。以下のグラフが示すとおり、世界の生成AI市場は年平均成長率53.3%で成長し、2030年には2,110億ドル規模に達する見込みです。

この急成長を牽引しているのは、アメリカと中国の2大AI大国です。OpenAIをはじめとする米国のAI企業群は大規模言語モデル(LLM)の開発競争をリードし、中国はDeepSeek-R1などのオープンモデルで追い上げています。欧州ではEU AI規制法の施行が進み、規制と技術革新のバランスを取る独自路線を歩んでいます。

特に注目すべきは、AI支出の内訳です。Gartnerの分析ではAIを活用したアプリケーション(SaaS)がAI支出全体の最大カテゴリを占めており、ハードウェア(GPU・サーバー)への投資もデータセンター需要の拡大とともに高水準を維持しています。つまり、AIビジネスはソフトウェアとインフラの両面で大きな市場を形成しているのです。

日本のAI市場の動向と将来予測

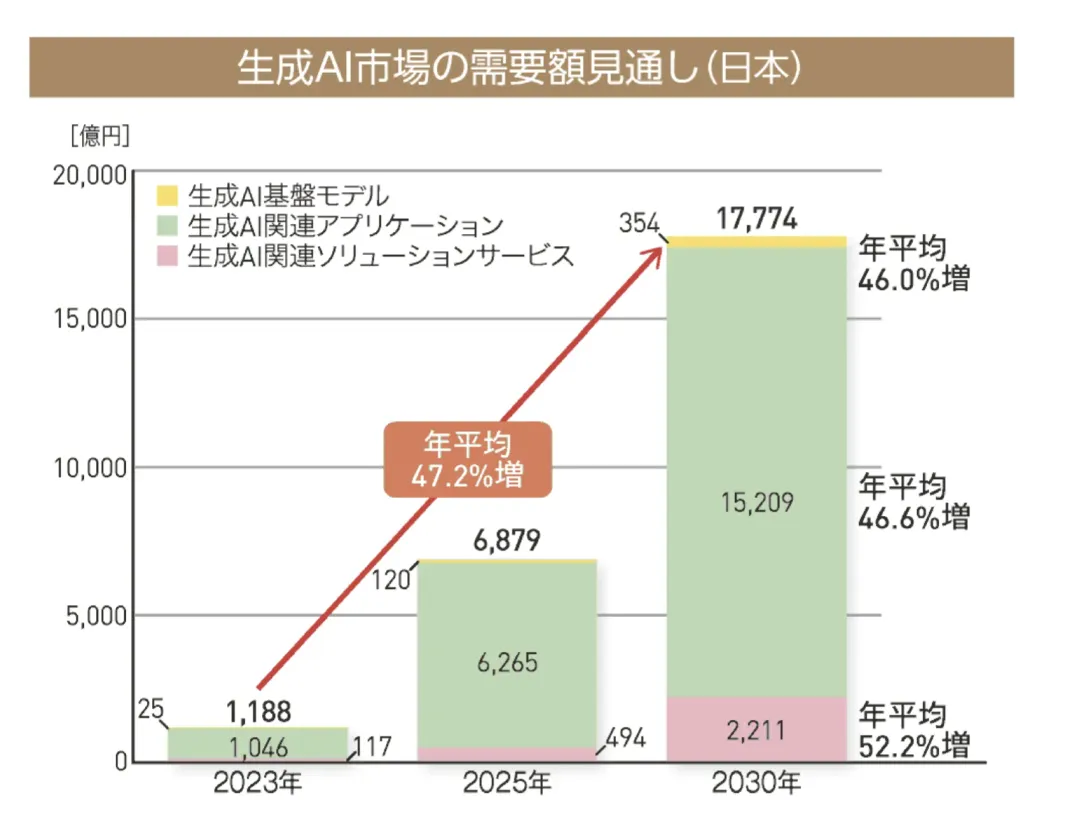

日本のAI市場も着実に拡大しています。IDC Japanの調査によると、国内AIシステム市場は2024年に1兆3,412億円に達し、2029年には4兆1,873億円へ成長する見通しです(年平均成長率25.6%、2024年比3.1倍)。

国内市場の成長を支えている要因は、製造業におけるAI品質検査の普及、金融業界でのAI審査・不正検知の高度化、そして企業全体での生成AIによる業務自動化の浸透です。特にロボティクス・自動車・電子機器といった日本が強みを持つ製造領域では、AI活用が国際競争力の維持に直結するため、投資意欲が高い状態が続いています。

一方で、日本企業のAI導入率は欧米に比べてまだ低い水準にとどまっているのが実情です。日本のAI導入状況に関する調査では、大企業と中小企業の間にAI活用の二極化が見られ、この格差をどう埋めるかが今後の国内市場成長の鍵を握っています。

【関連記事】

生成AIの市場規模-国内外の現状と推移を踏まえ、将来展望を徹底解説

2026年のAIビジネス注目トレンド

AIビジネスの今後を語るうえで欠かせないのが、2026年時点で急成長している4つの技術トレンドです。これらはいずれも「研究段階」から「商用化・業務実装」へ移行しつつあり、企業の戦略を根本から変える可能性を秘めています。

AIエージェントの本格展開

2026年に最も注目を集めているのがAIエージェントの商用化です。AIエージェントとは、人間の指示を受けて複数のタスクを自律的に計画・実行するAIシステムのことです。従来のチャットボットが「1問1答」だったのに対し、AIエージェントは複数のツールを連携させながら目標達成まで自律的に動き続けます。

Microsoft 365 Copilotエージェント、OpenAI Operator、Claude Codeなど、主要AIプラットフォームがエージェント機能を次々と実装しています。企業の現場では、経費精算の自動処理、顧客問い合わせの一次対応、コードレビューの自動化といった業務が、AIエージェントによって人間の介入なしに完了するケースが増えています。

AIエージェント市場はまだ初期段階にありますが、2026年以降に急速な普及が予測されており、「人がAIに指示を出す」時代から「AIが自律的に業務を遂行する」時代への転換点となりつつあります。

マルチモーダルAIの進化

マルチモーダルAIもビジネスへの実装が加速しています。マルチモーダルAIとは、テキスト・画像・音声・動画など複数の情報形式を統合的に処理できるAIのことです。

2026年時点では、GPT-5.2、Gemini 3.1 Pro、Claude Opus 4.6といった最新モデルがいずれもマルチモーダル対応を標準装備しています。ビジネスの現場では、製造ラインの画像をAIに送信して不良品を即座に検知したり、会議の音声を自動で文字起こし・要約して議事録を生成したりする活用が広がっています。

この進化により、これまでテキストだけでは対応できなかった業務領域(現場の目視検査、医療画像の診断支援、動画コンテンツの自動編集など)にAIが進出し、ビジネスの適用範囲が飛躍的に広がっています。

AIコーディング支援の普及

ソフトウェア開発の現場では、AIコーディング支援ツールが急速に定着しています。GitHub Copilot、Claude Code、Gemini Code Assistといったツールは、コードの自動生成・バグの修正提案・テスト作成・ドキュメント生成を一気通貫で支援します。

開発効率の面では、AIコーディング支援を導入した企業でコードレビューの所要時間が大幅に短縮されたり、ジュニアエンジニアの生産性がシニアレベルに近づいたりする効果が報告されています。これはAIビジネスの「内側」にも変革が起きていることを意味しており、AI製品そのものの開発スピードが加速することで、市場全体の進化がさらに速まるという好循環が生まれています。

フィジカルAI・ロボティクス

デジタル空間にとどまらず、フィジカルAIの領域でもビジネス展開が本格化しています。フィジカルAIとは、ロボットや自動運転車など物理世界で動作するAIシステムの総称です。NVIDIAが推進するIsaacプラットフォームやGR00Tモデルにより、工場内の搬送ロボットや倉庫の自動ピッキングシステムが従来よりはるかに柔軟な動作を実現し始めています。

物流・製造・農業といった労働集約型の産業では、人手不足の深刻化とともにフィジカルAIへの投資が加速しています。日本は少子高齢化による労働力不足が特に深刻であり、フィジカルAIは社会課題の解決手段としても大きな期待を集めています。

AIが変革する主要産業

AIの活用は特定の業界にとどまらず、あらゆる産業に波及しています。ここでは、特にAIによる変革のインパクトが大きい4つの産業分野について、具体的な変化と今後の展望を整理します。

以下の表で、各産業におけるAI活用の現状と将来像を比較します。

| 産業分野 | 主なAI活用領域 | 期待される効果 | 2026年の到達段階 |

|---|---|---|---|

| 金融・保険 | 不正検知、信用審査、ロボアドバイザー | リスク評価の精緻化、審査時間の短縮 | 本格運用段階 |

| 製造・物流 | 品質検査、予知保全、需要予測、自動搬送 | 不良率低減、ダウンタイム削減 | 大企業で普及、中小企業は導入初期 |

| ヘルスケア・医療 | 画像診断支援、創薬、個別化医療 | 診断精度向上、創薬期間の短縮 | 規制対応と並行で段階的導入 |

| 小売・サービス | 需要予測、パーソナライズ、チャットボット | 在庫最適化、顧客体験の向上 | EC中心に普及、実店舗は導入初期 |

この表が示すように、産業ごとにAI活用の成熟度には差があります。金融業界が最も先行しており、製造業がそれに続く構図です。

金融・保険業界

金融業界におけるAI活用は、不正検知と信用審査の高度化を中心に進んでいます。AIによるリアルタイム不正検知システムは、従来のルールベース型では見逃していた複雑なパターンを検出できるため、クレジットカード詐欺やマネーロンダリングの防止に大きく貢献しています。

ロボアドバイザーの分野では、AIが個人の資産状況・リスク許容度・市場環境を総合的に分析し、最適なポートフォリオを自動提案するサービスが普及しています。また、保険業界ではAIを活用した保険金請求の自動査定や、リスクに応じた動的な保険料設定が進んでおり、顧客体験の向上とコスト削減の両立が実現しつつあります。

製造・物流業界

製造業におけるAI活用は、品質検査の自動化と予知保全を軸に展開されています。画像認識AIによる外観検査は人間の目視検査よりも高速かつ安定した品質判定が可能であり、半導体・自動車部品・食品加工など幅広い製造ラインで導入が進んでいます。

物流分野では、AIによる配送ルートの最適化や倉庫内の自動ピッキングにより、人件費の削減と配送効率の向上が同時に達成されています。日本の製造業・物流業は慢性的な人手不足に直面しており、AI活用は労働力の補完手段としても重要な位置づけにあります。

ヘルスケア・医療業界

医療分野のAI活用は、画像診断支援と創薬の2領域が先行しています。CT・MRI画像の解析にAIを活用することで、がんの早期発見や見落とし防止に効果を上げています。日本では医療機器としての承認プロセスが整備されつつあり、実臨床での活用が加速する素地が整ってきました。

創薬の分野では、AIが膨大な化合物データを解析して有望な候補物質を絞り込むことで、開発期間の短縮と成功確率の向上が期待されています。一方で、AI診断の法的責任の所在や患者データのプライバシー保護など、ヘルスケア特有の課題も残されています。

小売・サービス業界

小売業界では、AIを活用した需要予測とパーソナライズドマーケティングが収益改善に直結しています。過去の購買データ・天候・イベント情報をAIが統合分析することで、廃棄ロスの削減と機会損失の最小化を両立できるようになりました。

EC(電子商取引)領域ではAI活用が最も進んでおり、レコメンデーションエンジン・動的価格設定・AIチャットボットによる24時間カスタマーサポートが標準装備になりつつあります。実店舗への展開はまだ途上ですが、カメラとAIを組み合わせた来店客分析や無人レジの導入も徐々に広がっています。

AIビジネスの企業活用事例

AIの可能性を語るだけでなく、実際に成果を出している企業の事例から学ぶことが重要です。ここでは、日本の大手企業4社がAIを業務に組み込み、定量的な成果を上げている事例を紹介します。

住友商事 — Microsoft Copilot導入で年間12億円削減

住友商事は2024年4月からMicrosoft Copilotを全社約9,000人に展開し、月間アクティブユーザー率約90%という高い定着率を実現しています。住友商事の導入事例によると、月間1万560時間の業務削減効果が確認されており、年間換算で約12億円のコスト削減に相当します。

注目すべきは、単にツールを配布しただけではなく、社内でのAI活用推進チームを設置し、部門ごとのユースケース発掘と効果測定を継続的に行っている点です。大規模組織でのAI定着には、技術導入だけでなく組織的な取り組みが不可欠であることを示す好例です。

サントリー — AI需要予測で年間6,000時間削減

サントリースピリッツは、DataRobotの機械学習プラットフォームを活用したAI需要予測システムを2021年秋に本番稼働させ、ロジスティクス部門で年間約6,000時間の業務削減を達成しました。

従来は担当者の経験と勘に頼っていた需要予測を、過去の販売データ・天候・イベント情報などの多変量データをAIに学習させることで高精度化しました。これにより、過剰在庫と欠品の両方を削減し、サプライチェーン全体の効率が向上しています。AIは生成AIだけでなく、予測・分類といった従来型AIの活用でも大きなビジネス価値を生み出せることを証明した事例です。

ダイキン — AI空調制御で消費電力20%削減

ダイキン工業は、AIを活用した空調制御システムにより、ビルの消費電力を最大20%削減することに成功しています。ヤマハ本社ビルでの実証実験で効果が確認され、2024年9月から商用サービスとして展開を開始しました。タイのBMW施設でも16%の電力削減を達成しています。

このシステムは、建物内のセンサーデータ・天候予測・人の在室状況をAIがリアルタイムに分析し、最適な空調運転パターンを自動で制御するものです。ハードウェアメーカーがAIをソフトウェアサービスとして事業化した例であり、製品販売からサービス収益への転換というビジネスモデル変革の側面も持っています。

ソフトバンク — AI活用提案26万件のイノベーション文化

ソフトバンクは2023年5月から「生成AI活用コンテスト」を開催し、累計約26万件のAI活用提案が社員から集まっています。計10回の開催で毎回数万件の応募があり、最終審査の優勝賞金は1,000万円という規模です。

この取り組みの本質は、AIツールの導入そのものではなく、「全社員がAI活用のアイデアを出す文化」を組織に根づかせた点にあります。トップダウンの導入指示だけではAIの活用範囲は限られますが、現場の社員一人ひとりが自分の業務にAIを適用する方法を考える仕組みをつくることで、組織全体のAIリテラシーと活用密度が飛躍的に高まっています。

AIビジネスの課題とリスク

AIビジネスの成長が加速する一方で、企業が直面する課題も明確になってきています。ここでは、AIの本格導入にあたって避けて通れない3つの課題を解説します。

AI人材の不足と育成

経済産業省の推計では、AI・ロボット活用人材の需要に対する供給不足は2040年に326万人に達する見通しです。これは現在の人材供給トレンドが続いた場合の推計であり、需要498万人に対して供給172万人という大きなギャップです。

問題は単純な人数不足だけではありません。AIを「使える」人材(プロンプトエンジニアリング、データ準備、業務設計)と、AIを「作れる」人材(モデル開発、MLOps、インフラ構築)の両方が不足しています。特に日本企業では、AI人材の育成を外部委託に頼る傾向が強く、社内にAI活用のノウハウが蓄積されにくい構造的な問題を抱えています。

AI規制・ガバナンスの強化

2024年8月に全面施行されたEU AI規制法(AI Act)を皮切りに、各国でAIに関する法規制の整備が進んでいます。日本でもAI規制に関する議論が活発化しており、AIの利用に関するガイドラインの策定が政府主導で進められています。

企業にとって、AI規制は単なるコンプライアンスの問題ではなく、ビジネスモデルそのものに影響する要素です。たとえば、AIによる自動意思決定に「説明責任」が求められる場合、ブラックボックス型のモデルをそのまま本番運用に投入できなくなります。AIガバナンスの体制構築は、リスク回避の手段であると同時に、取引先や顧客からの信頼を獲得するための差別化要因にもなります。

ROI実証の壁

McKinseyの調査(The State of AI 2025)によると、AI活用企業の88%が少なくとも1つの業務でAIを導入しています。しかし、AIへの投資がEBIT(営業利益)の5%以上に寄与していると回答した企業はわずか6%にとどまっています。

この数字は、AIの「導入」と「成果」の間に大きな断絶があることを意味しています。多くの企業がPoC(概念実証)までは到達するものの、本番環境への展開・業務プロセスへの統合・効果測定の仕組みづくりで躓いているのが実態です。AI導入の課題を乗り越えるには、技術だけでなく、組織体制・業務フロー・KPI設計まで含めた全体設計が求められます。

社内で「AIを導入したが、具体的に何がどれだけ改善されたか数字で説明できない」という状況に心当たりがあれば、それはROI設計の不足が原因である可能性があります。導入前のベースライン計測と、導入後の効果測定の仕組みをセットで設計することが、AI投資を「コスト」から「投資」に変えるための最初のステップです。

AIビジネスの将来展望

短期的なトレンドだけでなく、中長期的な視点でAIビジネスの行方を展望します。AGI(汎用人工知能)の可能性、雇用構造の変化、そして国際的な技術覇権争いの3つの軸で、AIが社会にもたらす変化を整理します。

AGIへの道のりと経済的インパクト

AGI(汎用人工知能)とは、特定のタスクに限定されず、人間のように幅広い問題を解決できるAIを指します。2026年時点のAIは依然として「特化型AI」の範疇にありますが、GPT-5シリーズやGemini 3.1の推論能力の向上により、AGIへの距離は着実に縮まっています。

多くの研究者はAGIの実現時期を2030年代後半から2040年代と予測していますが、その経済的インパクトは計り知れません。AGIが実現した場合、現在のAIでは対応できない複雑な経営判断・創造的業務・科学研究の自動化が可能になり、産業構造そのものが再編される可能性があります。一方で、AGIの安全性確保や制御の問題は未解決であり、技術的な進歩と安全性のバランスが今後の最大の論点です。

AI経済と雇用への影響

AIの普及は雇用構造に大きな変化をもたらしています。AIと雇用の関係については、定型的・反復的な業務がAIに置き換えられる一方で、AI活用を前提とした新たな職種(プロンプトエンジニア、AIトレーナー、AI倫理担当者など)が生まれています。

重要なのは、AIが「仕事を奪う」のではなく、「仕事の中身を変える」という視点です。たとえば、営業職がAIによる顧客分析を活用してより精度の高い提案を行ったり、人事担当者がAIスクリーニングを活用して面接に集中できるようになったりと、AIは人間の業務を「補完」する形で定着しつつあります。個人としてもAIリテラシーの習得が今後のキャリア形成に不可欠な要素となっています。

グローバルAI覇権争い

国際的には、米中のAI技術覇権争いがビジネス環境に直接的な影響を及ぼしています。米国はOpenAI・Google・Anthropic・Metaといった企業群がモデル開発をリードし、中国はDeepSeek・Baidu・Alibaba Cloudなどが独自のAIエコシステムを構築しています。

日本は独自のLLM開発よりも、既存モデルの活用と特定領域(製造・ロボティクス・素材)でのAI応用に強みを発揮する路線が現実的です。特に製造業のAI品質管理やロボット制御の分野では、日本企業が世界トップクラスの実績を持っており、この優位性をいかに維持・拡大できるかが国際競争力を左右します。

【無料DL】AI業務自動化ガイド(220P)

Microsoft環境でのAI活用を徹底解説

Microsoft環境でのAI業務自動化・AIエージェント活用の完全ガイドです。Microsoft環境でのAI業務自動化の段階設計を詳しく解説します。

AIビジネスで成功するための戦略

AIの導入が「するかしないか」ではなく「どう成功させるか」が問われる時代になりました。ここでは、AIビジネスの成功に必要な3つの戦略を実践的な観点から解説します。

段階的導入と小さく始めるアプローチ

AIの導入で最も多い失敗パターンは、大規模プロジェクトを一気に立ち上げて、成果が出る前に予算と社内の支持を失うことです。成功している企業に共通するのは、「小さく始めて、成果を見せて、範囲を広げる」という段階的アプローチです。

以下の表で、段階的導入の各フェーズを整理します。

| フェーズ | 期間目安 | 内容 | 成果指標 |

|---|---|---|---|

| パイロット | 1〜3か月 | 1部門・1業務でAIツールを試験導入 | 業務時間の削減率、ユーザー満足度 |

| 部門展開 | 3〜6か月 | 成果の出た領域を隣接部門に拡大 | ROI、エラー率の変化 |

| 全社展開 | 6〜12か月 | 組織横断でのAI活用基盤を構築 | 全社的なコスト削減額、生産性指標 |

住友商事がCopilot導入で高い定着率を実現できたのも、この段階的アプローチに沿って社内での成功事例を積み上げた結果です。最初の3か月で「目に見える成果」を出すことが、その後の全社展開の推進力になります。

AI人材の確保と育成

AI人材の確保は採用だけでは解決しません。社内の既存人材をAI活用人材に転換する「リスキリング」が、特に日本企業では現実的かつ効果的なアプローチです。

具体的には、まず全社員向けにAIリテラシー研修(生成AIの基本操作、プロンプトの書き方、データの扱い方)を実施し、次に各部門から「AIチャンピオン」となるリーダーを選出してより実践的なトレーニングを行います。最後に、AIの開発・運用を担当する専門チームを社内に設置して、外部ベンダーへの依存度を下げていく流れが効果的です。

ソフトバンクのAI活用コンテストのように、全社員がAI活用のアイデアを出す場を設けることも有効です。AI人材の育成は、研修だけでなく「AIを使う文化」をつくることから始まります。

パートナーシップとエコシステム構築

AIの技術は進化が速く、すべてを自社で開発・運用することは大企業でも困難です。成功している企業は、クラウドプロバイダー(Azure・AWS・GCP)、AIベンダー、コンサルティングファーム、大学・研究機関とのパートナーシップを戦略的に構築しています。

特に重要なのは、自社のコア業務にAIを適用する「業務理解」は社内に残し、モデル開発やインフラ構築は外部パートナーに委託するという役割分担です。AIの活用で最も価値が生まれるのは「業務課題の特定」と「AIの出力を業務に組み込むプロセス設計」であり、これらは自社の業務を最も理解している社内チームが主導すべき領域です。

AIビジネスの導入コストとROI

AI導入を検討する際に避けて通れないのが、具体的なコストとリターンの見積もりです。ここでは、2026年3月時点の主要AIサービスの料金体系を整理し、投資判断に役立つ情報を提供します。

以下の表で、企業がAI導入時に検討する主要サービスの料金を比較します。

| サービス | 無料枠 | エントリープラン | ビジネスプラン | 特徴 |

|---|---|---|---|---|

| ChatGPT(OpenAI) | GPT-4oの基本利用 | Plus: $20/月 | Team: $25/月/人 | マルチモーダル対応、カスタムGPTs |

| Microsoft Copilot | Copilot無料版 | Copilot Pro: $20/月 | Microsoft 365 Copilot: $30/月/人 | Microsoft 365統合、Excel・PowerPoint連携 |

| Claude(Anthropic) | 無料プラン | Pro: $20/月 | Team: $25/月/人 | 長文処理に強い、Artifacts機能 |

| Gemini(Google) | Gemini無料版 | Gemini Advanced: ¥2,900/月 | Google Workspace連携 | Google製品との統合、検索連携 |

| Azure OpenAI Service | — | 従量課金(トークン単価) | Enterprise Agreement | 企業向けセキュリティ、カスタムモデル |

この料金比較から分かるのは、個人利用であれば月額$20前後から始められる一方で、企業での本格導入には1人あたり月額$25〜$30のコストが発生するという点です。100人規模の組織では月額25〜30万円、年間300〜360万円程度の投資となります。

2026年3月時点の価格です。各サービスの最新料金は公式サイトで確認してください。

コスト最適化のためには、まず無料枠やトライアルで効果を検証し、成果が確認できた業務から順に有料プランへ移行する段階的なアプローチが有効です。住友商事の事例のように、年間12億円の削減効果に対して9,000人分のライセンス費用は十分にペイしており、正しい領域にAIを適用すれば投資回収は十分に可能です。

まとめ

本記事では、AIビジネスの今後について、市場規模・トレンド・産業変革・企業事例・課題・将来展望・導入コストの7つの観点から解説しました。

AIビジネスの現状と今後を振り返ると、以下の3つのポイントが浮かび上がります。

-

市場は拡大フェーズから実装フェーズへ

世界のAI支出は2.52兆ドル、日本市場は4兆円超への成長が見込まれるなか、企業に求められているのは「AIを導入すること」ではなく「AIで成果を出すこと」への転換です。

-

成功の鍵は技術ではなく組織設計

住友商事・ソフトバンクの事例が示すように、AI活用の成否を分けるのはツールの性能ではなく、全社的な推進体制・効果測定の仕組み・AI活用文化の定着です。

-

課題への対処がそのまま競争優位に

AI人材の不足、ガバナンスの整備、ROI実証の壁——これらの課題にいち早く対処した企業が、AI時代の競争で優位に立つことになります。

AIの導入を検討しているなら、まずは1つの業務でAIツールを無料枠から試してみてください。生成AIの企業導入ガイドを参照しながら、自社の業務課題のなかで「繰り返し発生している」「データが蓄積されている」「判断基準が明確」という3つの条件を満たす業務を特定し、そこから小さく始めるのが確実な第一歩です。