この記事のポイント

世界の生成AI市場は2032年に$2.3兆規模に到達、推論市場が訓練を逆転する転換点が2026年に到来

世界の生成AI市場は2032年に$2.3兆規模に到達、推論市場が訓練を逆転する転換点が2026年に到来- 国内市場はIDC Japanで2024年1,016億円→2028年8,028億円、CAGR 84.4%と世界平均を上回る成長見通し

- 数値が機関ごとに桁違いに差が出るのは「市場の定義範囲」と「ベンダー支出かエンドユーザー支出か」が主因

- 個人の生成AI利用経験率54.7%(ICT総研)・大企業活用率46.5%vs中小32.4%(帝国データバンク)の規模間格差は依然として大きい

- パナソニック年44.8万時間・GMO 2024年上半期67万時間など実装フェーズで具体的な削減効果が出始めている

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

生成AIの市場規模は、世界で2026年に約$30B〜$100B強のレンジ、2032年には$2.3兆規模(Bloomberg Intelligence 2026年6月発表)まで拡大すると見込まれている領域です。

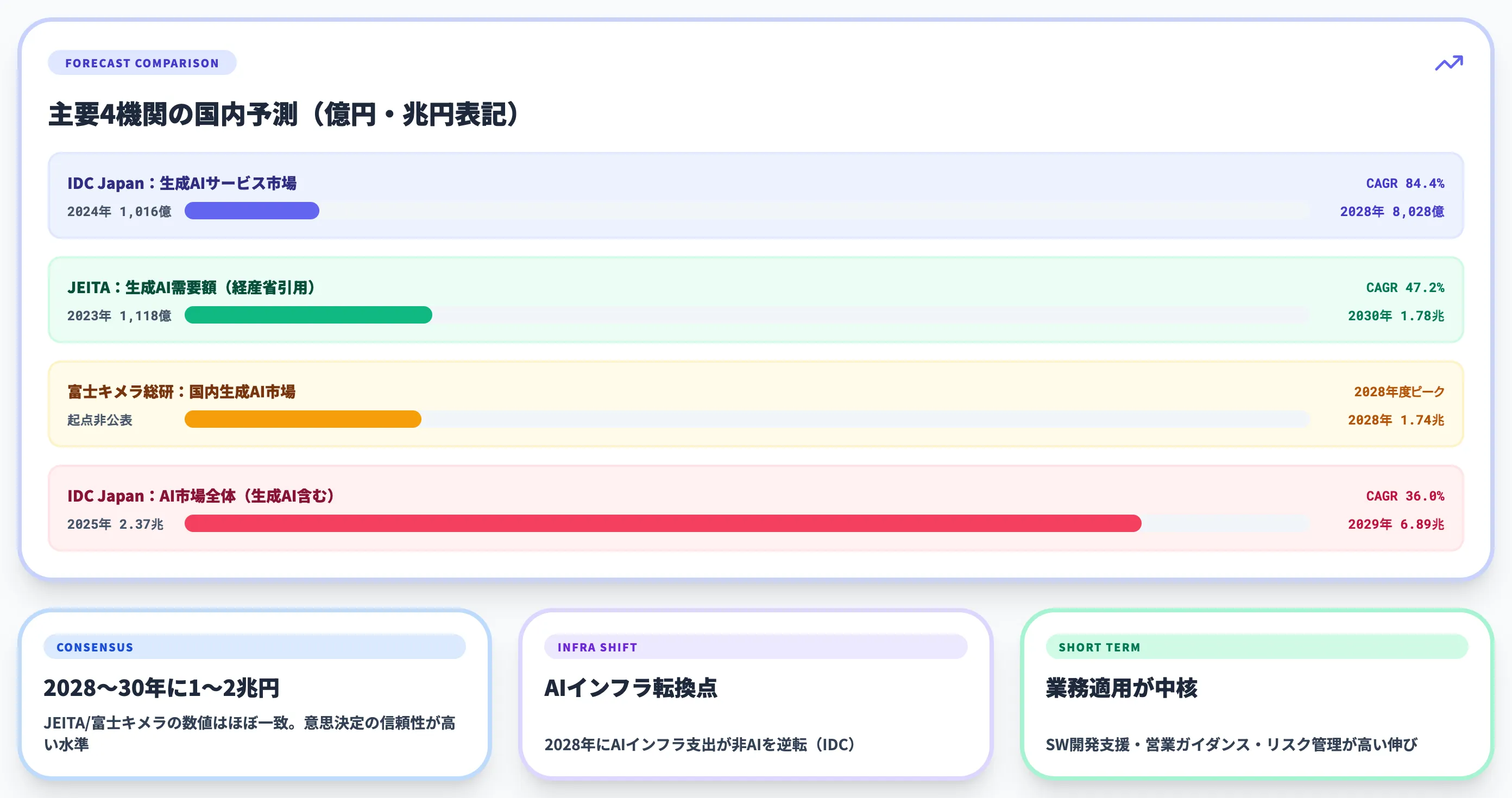

国内ではIDC Japanが2028年に8,028億円、経産省引用のJEITA予測が2030年に1兆7,774億円と、世界平均を上回るCAGR 47〜84%での成長見通しを発表しています。

本記事では、世界と国内の最新数値、IDC・JEITA・Bloomberg・McKinseyなど主要調査機関の予測、用途別・業界別シェア、市場成長を支える推進要因、パナソニック44.8万時間など国内企業の導入実態と効果、市場規模データを業務で使う際の3つの注意点までを2026年6月時点の最新情報で体系的に整理します。

目次

生成AIの市場規模:世界と国内の最新数値(2026年6月時点)

IDC Japan:生成AIサービス市場CAGR 84.4%

JEITA/経済産業省:CAGR 47.2%・2030年1.78兆円

Bloomberg Intelligence:2032年$2.3兆へ上方修正

GMOインターネットグループ:2024年上半期で67万時間削減

生成AIの市場規模:世界と国内の最新数値(2026年6月時点)

生成AIの市場規模は、2026年時点で世界・国内ともに「桁が変わる速度」で拡大しており、調査機関ごとに発表される数値も短い間隔で更新されています。

本セクションでは、世界・国内それぞれのサマリー数値と、主要調査機関の発表値を一覧で整理します。詳細な時系列推移と予測の根拠は、続く国内・世界それぞれのセクションで個別に詳述します。

世界の生成AI市場のサマリー数値

世界の生成AI市場は、調査機関による定義差が大きいものの、2026年時点で$30B〜$100B強(約4.5兆〜15兆円)レンジで複数の予測が並走しています。

中長期では、Bloomberg Intelligenceが2026年6月に発表した最新予測が2032年に$2.3兆(前回$1.8兆から$500B上方修正)と、最も上振れした見通しを示しています。

主要調査機関の世界市場予測を整理すると以下のとおりです。

| 調査機関 | 2026年予測 | 中長期予測 | 発表時点 |

|---|---|---|---|

| Bloomberg Intelligence | (単年公表なし) | 2032年に$2.3兆(前回$1.8兆から上方修正) | 2026年6月 |

| [Statista(総務省 令和7年版 情報通信白書経由)](https://www.soumu.go.jp/johotsusintokei/whitepaper/ja/r07/html/nd219100.html) | 生成AIで約$1,000億規模に到達見込み(2024年$361億の延長線) | 2030年に$3,561億(AI市場全体の43.1%) | 2025年3月 |

| McKinsey「The Economic Potential of Generative AI」 | (単年公表なし/経済価値ベース) | 生成AI由来の年間経済価値$2.6〜$4.4兆 | 2023年6月 |

| Grand View Research | $29.6B | 2033年に$324.7B | 2026年 |

| Precedence Research | $55.5B | 2035年に$1兆2,062億 | 2026年 |

数値が桁違いに広がるのは、各調査機関が「ベンダー側のソフトウェア収益」「インフラを含む技術支出全体」「年間経済価値」など異なるスコープで切り出しているためです。この数値差の読み方は後段の「市場規模データを業務に活かすための3つの注意点」で詳述します。

国内の生成AI市場のサマリー数値

国内市場は、グローバル平均よりも高いCAGR(年平均成長率)で拡大している点が特徴です。

代表的な国内予測としては、IDC Japanが2024年4月発表で2024年1,016億円→2028年8,028億円(CAGR 84.4%)、**JEITA(経済産業省2024年6月資料経由)が2023年1,118億円→2030年1兆7,774億円(CAGR 47.2%)**という見通しを示しています。

以下の表で、国内主要予測のサマリーを整理しました。

| 調査機関 | 起点 | 終点 | CAGR | 対象範囲 |

|---|---|---|---|---|

| IDC Japan(2024年4月発表) | 2024年1,016億円 | 2028年8,028億円 | 84.4% | 生成AIサービス市場 |

| IDC Japan(2026年3月発表) | 2025年2兆3,725億円 | 2029年6兆8,897億円 | 36.0% | AI市場全体(生成AIを含む) |

| JEITA(経済産業省引用) | 2023年1,118億円 | 2030年1兆7,774億円 | 47.2% | 生成AI需要額 |

| 富士キメラ総研 | — | 2028年度1兆7,394億円 | — | 国内生成AI市場 |

同じ「国内生成AI市場」を扱っていても、調査機関ごとに数値が大きく異なる点に注意が必要です。これは「生成AIに直接紐づくソフトウェア・サービスのみ」を切り出すか、「AIインフラ・コンサル・運用支援まで含めた周辺市場」まで取るかで対象範囲が変わるためで、稟議書や提案資料に転載するときは「どの定義での数値か」を必ず併記する必要があります。

国内の生成AI市場:推移と2030年予測

国内の生成AI市場は、2023年以降の「ChatGPTショック」を起点に急拡大しており、2024年に1,000億円を突破、2028年〜2030年に1兆円超えの見通しが複数機関から提示されています。

本セクションでは、IDC Japan・JEITA・総務省などの公式一次予測を時系列で整理し、調査機関ごとの数値差がどこから来るかを読み解きます。

IDC Japan:生成AIサービス市場CAGR 84.4%

IDC Japanが2024年4月に発表した予測では、国内の生成AIサービス市場は2024年に1,016億円、2028年に8,028億円に達し、2023〜2028年のCAGR(年平均成長率)は84.4%という見通しが示されました。

これは世界平均(同期間で40〜60%レンジ)を大きく上回る伸び率で、日本市場が「遅れて立ち上がった反動で急加速している」状況がよく見える数値です。

短期的にはソフトウェア開発支援・営業ガイダンス用途、中長期ではリスク/コンプライアンス管理・不正検出・経費分析といった「業務適用が深い」領域で伸び率が高くなるとIDCは説明しています。

IDC Japan:2026年3月発表のAI市場全体予測

その後IDCは2026年3月にAI市場全体の最新予測を更新し、国内AI市場支出額が2025年に2兆3,725億円、2029年に6兆8,897億円(CAGR 36.0%)に達するという見通しを示しています。

この数字は生成AI単独ではなく、機械学習・予測モデル・AIインフラを含む「AI市場全体」のスコープです。生成AI部分はこの一部に組み込まれており、IDCは2029年時点でAI市場がIT市場全体の20%を占めると予測しています。

同時にIDCはAIインフラ投資の前倒しも指摘しており、2026年の国内AIインフラ支出が前年比18%超増の8,210億円、2028年にAIインフラ支出が非AIインフラ支出を上回る転換点を迎える見通しです。

JEITA/経済産業省:CAGR 47.2%・2030年1.78兆円

経済産業省が2024年6月に公表した報告書は、JEITA(電子情報技術産業協会)の「Global Generative AI Market Forecast」を引用する形で、国内生成AI需要額が**2023年1,118億円→2030年1兆7,774億円、CAGR 47.2%**で推移するという見通しを示しています。

IDC Japanの84.4%と数字が違うのは、JEITAが「需要額」(エンドユーザーが生成AI関連サービスに支払う総額)、IDCが「ベンダー側の市場収益」(ソフトウェア・プラットフォーム提供者の売上)をベースにしているためで、視点が違うだけで「2030年前後に1〜2兆円規模」という結論はほぼ一致しています。

富士キメラ総研:2028年度1.74兆円

富士キメラ総研は国内生成AI市場を2028年度に1兆7,394億円と予測しており、JEITAの2030年1.78兆円とほぼ同じ水準を2年早く到達するという見通しです。

調査範囲・年次定義(暦年か年度か)が違うため単純比較はできませんが、各機関が「2028〜2030年に1〜2兆円規模」というレンジで一致している点は意思決定の信頼性につながります。

総務省 令和7年版 情報通信白書

公的な視点では、総務省が2025年7月に公開した令和7年版 情報通信白書も生成AI市場規模に関するデータを整理しています。

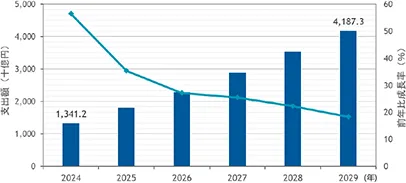

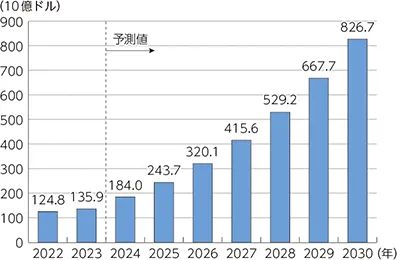

白書ではStatista/IDCの数値を引用する形で、世界AI市場が2024年$1,840億→2030年$8,267億、生成系AIが2023年$205億→2030年$3,561億(AI全体の43.1%)、国内AIシステム市場が2024年1兆3,412億円→2029年4兆1,873億円という整理を採用しています。

国内AIシステム市場の支出予測:2024年1兆3,412億円→2029年4兆1,873億円(出典:総務省 令和7年版 情報通信白書(IDC Japan予測引用))

左軸の支出額(千億円単位)が2024年からの5年間でほぼ3倍に伸びる一方、右軸の前年比成長率は年々鈍化していく構造になっており、立ち上がり期から安定成長期へ移りつつあることが分かります。

役所が公式に採用する数値は、企業の経営層・行政向け資料の根拠としても引用されやすく、JEITA/IDC/Statista系の数値が「事実上の業界標準」になりつつあります。

調査機関ごとの数値差をどう読み解くか

ここまで整理した国内予測を見比べると、同じ「2028〜2030年」を扱っていても1兆円〜7兆円という大きなレンジに分布しています。

実務上の判断軸は、以下の3点で切り分けるのが現実的です。

-

「生成AI単独」か「AI市場全体」か

IDC Japanの「生成AIサービス8,028億円」とJEITAの「需要額1.78兆円」は生成AI単独。IDCの「AI市場全体6.89兆円」は機械学習・予測モデル・AIインフラを含む広いスコープ。

-

「ベンダー収益」か「需要側支出」か

ベンダー側の売上を積み上げるとライセンス・サブスク収益が中心になり、需要側支出を積み上げるとSI・運用・人件費まで含まれる。同じ市場でも視点を変えると2〜3倍違うことがある。

-

「サブスク/API」か「インフラ込み」か

GPU・AIサーバー・データセンターの増設費用まで含めると、推計値は跳ね上がる。Bloomberg Intelligenceの世界$2.3兆予測も、訓練・推論インフラを含む広いスコープ。

稟議書や事業計画書に転載する際は、「どの調査機関の・どの定義の・どの年次の数値か」を併記することで、後から「数字が違う」と指摘されるリスクを下げられます。

世界の生成AI市場:推移と2032年予測

世界の生成AI市場は、ChatGPT公開(2022年11月)以降の3年間で「初期立ち上がり」を終え、2026年に入って「推論市場が訓練市場を逆転する」転換点を迎えました。

本セクションでは、Bloomberg Intelligence・Statista・McKinseyの3つの代表的なグローバル予測を整理します。

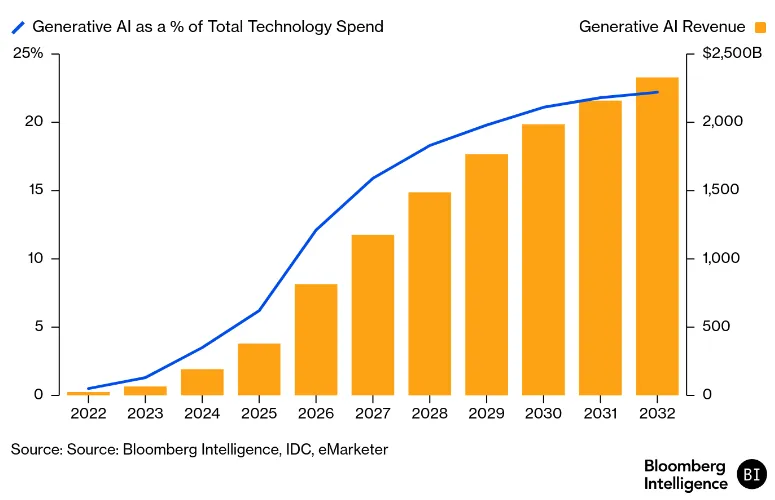

Bloomberg Intelligence:2032年$2.3兆へ上方修正

Bloomberg Intelligenceが2026年6月4日に発表した「Generative AI 2026 Outlook」は、世界の生成AI市場が2032年に$2.3兆(技術支出全体の22%)に到達するという見通しを示しました。これは2025年3月公表の前回予測$1.8兆から$500B上方修正された数値です。

生成AI支出の2022〜2032年予測。2032年で技術支出全体の22%超・収益$2,300B超に到達(出典:Bloomberg Intelligence)

縦軸の左側が技術支出全体に占める生成AIの比率(青線)、右側が生成AI収益の実額(オレンジ棒)で、両者が同じ角度で立ち上がっていく構造です。2025年〜2026年で曲線が急加速しており、上方修正の主因となった「推論市場の前倒し拡大」が反映されています。

上方修正の主因として、Bloombergは以下の3つを挙げています。

-

推論市場の急拡大

2032年までに推論市場が$1.3兆(CAGR 32%)に到達し、訓練市場($658B・市場全体の30%)を逆転。当初予想より3年早い前倒し。

-

コーディングエージェントの台頭

コーディングエージェント市場が2024年$10億→2025年$50億→2032年$1,000億へ急拡大。AIエージェント全体は$2,860億規模に。

-

ハイパースケーラーCAPEXの加速

ビッグテック各社の2026年AI関連CAPEXが約$750B(前年比+70%)に達する見通し。

Bloombergのアナリストは「推論——訓練ではなく——が支配的な収益ドライバーになる転換点に達した」と述べており、これは「AIモデルの開発フェーズ」から「業務適用フェーズ」への構造変化を意味します。

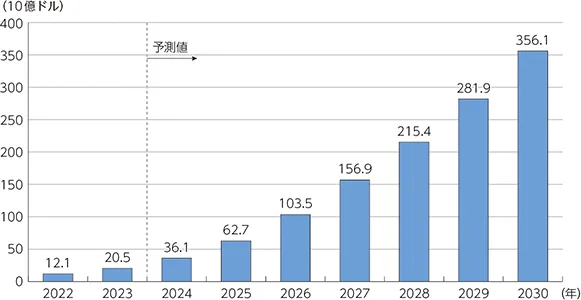

Statista/総務省白書:2030年$3,561億

総務省 令和7年版 情報通信白書はStatistaの推計を引用する形で、世界生成AI市場を以下のように整理しています。

| 年 | 世界AI市場 | 生成AI市場 | 生成AIシェア |

|---|---|---|---|

| 2023年 | — | $205億 | — |

| 2024年 | $1,840億 | $361億 | 19.6% |

| 2030年(予測) | $8,267億 | $3,561億 | 43.1% |

世界AI市場全体の規模推移:2022年$1,248億→2030年$8,267億(出典:総務省 令和7年版 情報通信白書)

世界生成AI市場の規模推移:2022年$121億→2030年$3,561億(出典:総務省 令和7年版 情報通信白書)

世界AI市場全体(上)と世界生成AI市場(下)の推移を白書から並べると、生成AI市場の伸び率がAI市場全体を上回っている構造が一目で見て取れます。「AI市場全体に占める生成AIの比率が2024年の20%弱から2030年に43%へ倍増する」点が重要で、これは生成AI由来の収益が従来型機械学習・予測モデル系の市場を侵食する形で広がることを意味します。

Bloombergの$2.3兆予測と比べると桁が違って見えますが、これはStatistaが「生成AI関連ソフトウェア収益」、Bloombergが「ハードウェア・ソフトウェア・サービス・広告・隣接領域を含む技術支出全体」をスコープにしているためで、対象範囲の違いだけです。

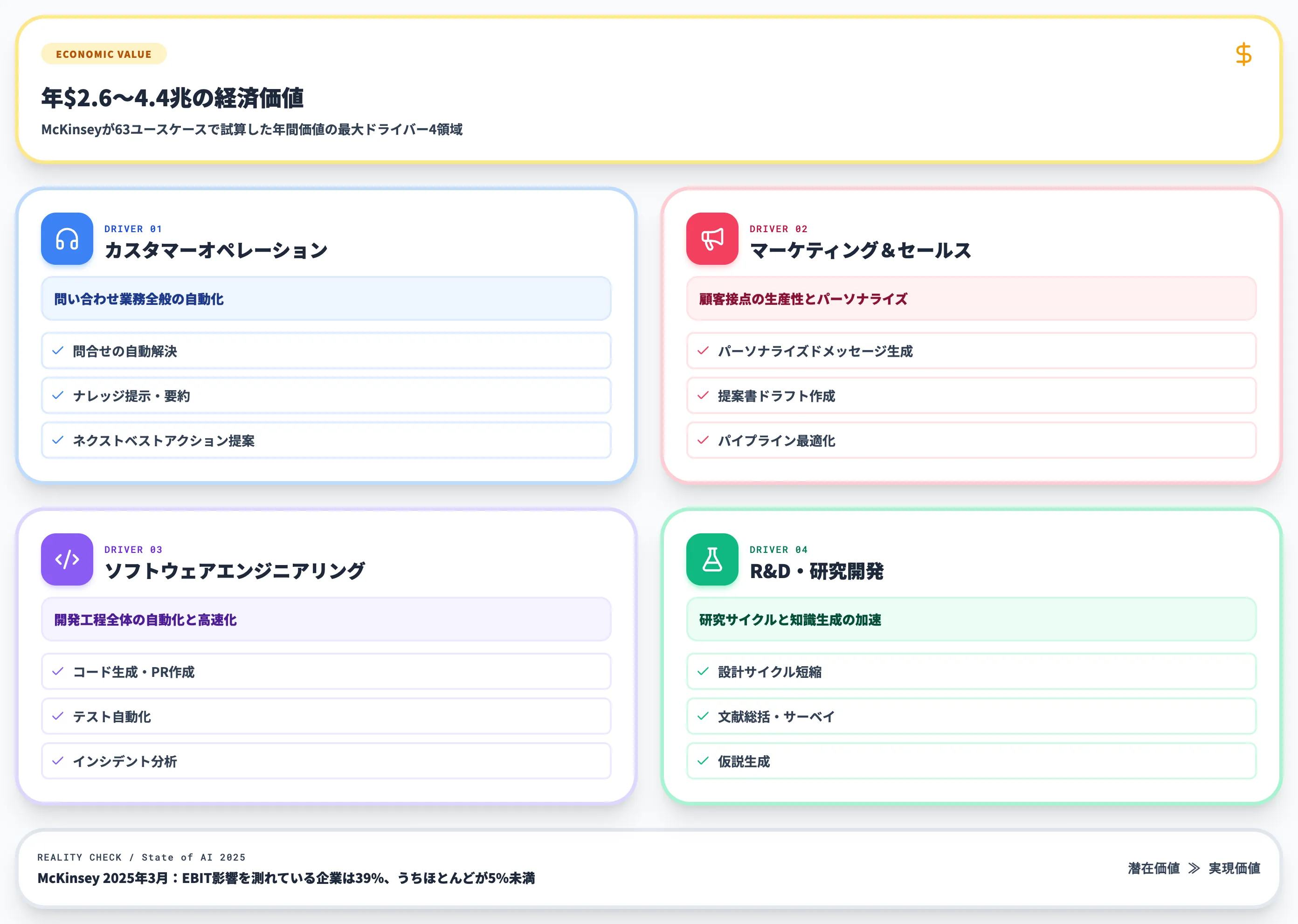

McKinsey:経済価値ベースで年間$2.6〜$4.4兆

McKinseyが2023年6月に発表した「The Economic Potential of Generative AI」では、生成AIが世界経済にもたらす年間経済価値(annual value potential)を**$2.6兆〜$4.4兆**と推計しています。

これは「市場収益」ではなく「企業の生産性向上・コスト削減・売上創出の総和」というスコープで、63のユースケース全体での試算値です。

McKinseyは経済価値の最大ドライバーとして以下4領域を挙げています。

- カスタマーオペレーション(問合せ自動解決・ナレッジ提示・ネクストベストアクション)

- マーケティング&セールス(パーソナライズドメッセージ・提案書作成・パイプライン最適化)

- ソフトウェアエンジニアリング(コード生成・PR作成・テスト自動化・インシデント分析)

- R&D(設計サイクル短縮・文献総括・仮説生成)

ただしMcKinseyはState of AI 2025(2025年3月発表)で「現時点で生成AI由来のEBIT影響を測定できている企業は39%、そのうちのほとんどが5%未満の影響」と冷静な実態も示しており、潜在価値と実現価値のギャップは依然大きい段階です。

3つの予測をどう読み解くか

世界の生成AI市場について複数の予測を並べると、「市場収益」「経済価値」「技術支出全体」という異なる切り口が併存している状況が見えてきます。

実務上は、自社の事業計画でどの数値を引用するかは目的によって使い分けるのが現実的です。

- 市場参入の規模感把握: Bloomberg Intelligence(技術支出全体)/Statista(ソフトウェア収益)

- 投資対効果の根拠: McKinsey(経済価値)

- 業界別シェアの参考: IDC・Statista(生成AIシェア比率)

本記事の後段「市場規模データを業務に活かすための3つの注意点」では、これら異なる切り口を実務でどう使い分けるかを詳述します。

生成AI市場を構成する用途別・業界別の内訳

生成AI市場の全体規模を把握したら、次に押さえるべきは「市場のどこが伸びているか」という用途別・業界別の内訳です。

本セクションでは、Bloomberg Intelligenceとマッキンゼーの整理をベースに、生成AI市場の内訳を解説します。

用途別シェア:訓練から推論へのシフト

Bloomberg Intelligenceの2026年6月予測は、生成AI市場の用途別構成を以下のように整理しています。

| 用途 | 2032年予測規模 | 市場全体に占める比率 | 主な内容 |

|---|---|---|---|

| 推論(Inference) | $1.3兆 | 約57% | LLM呼び出し・エージェント実行・ユーザー対話 |

| 訓練(Training) | $658B | 約29% | フロンティアモデルの開発・ファインチューニング |

| AIエージェント | $286B | 約12% | 自律的タスク実行・コーディングエージェント・カスタマーサービス |

| デジタル広告 | $178B | 約8% | LLM由来の長文検索・パーソナライズド広告 |

2025年までの市場予測では訓練が最大シェアでしたが、2026年に入って推論が逆転しました。これは「モデルを作る」段階から「モデルを呼び出して業務に使う」段階に市場の重心が移ったことを示しており、企業のAI導入が「実験」から「実装」へ移行している現実を裏付ける数字です。

業界別シェア:IT・通信が最大セクター

業界別では、Research and Marketsの企業向け生成AI市場調査でIT・通信業界が約27%を占める最大セクターとなっており、BFSI(金融・保険)、ヘルスケア、製造業などが主要セグメントを構成しているとされています。

国内では東京商工リサーチが2026年4月27日に発表した調査が、業界別の組織的な生成AI活用率(全社推進+部門単位推進の合計)を以下のように整理しています。

| 業界 | 組織的活用率 |

|---|---|

| 情報通信業 | 64.4% |

| 金融・保険業 | 42.4% |

| サービス業他 | 38.5% |

情報通信業がほぼ3社に2社の水準で生成AIを組織的に活用している一方、サービス業他では4割を切る水準にとどまっており、業界別の二極化が進んでいることが分かります。同調査では建設業の「方針未定」比率が47.3%と高く、業種ごとに活用方針の明確化スピードに差が出ていることも示されています。

機能別シェア:コーディングエージェントが爆発成長

Bloombergはコーディングエージェント市場を2024年$10億→2025年$50億→2032年$1,000億と予測しており、これは生成AI市場の各セグメントの中でも最大の成長カーブを描いています。

成長を支えているのは、Claude Code・GitHub Copilot・Cursor・OpenAI Codexなど開発者向けエージェントの実利用が、PoC段階を抜けて本番業務に組み込まれ始めた点です。

「コードを書く」だけでなく「PRを起こす」「テストを実行する」「インシデント分析を行う」というワークフロー単位で動くエージェントへの進化が、市場規模を押し上げています。

詳細な動向は生成AIのトレンド記事で別途整理しているため、本記事では市場規模の数値把握に焦点を絞ります。

生成AI市場を押し上げる4つの推進要因

ここまでの数値を裏返すと、「なぜ世界の生成AI市場が2032年に$2.3兆規模まで成長するのか」という構造要因が見えてきます。

本セクションでは、市場規模を押し上げている4つの推進要因を整理します。後段の意思決定への落とし方を考えるための前提情報として位置づけてください。

LLMの継続的な性能進化と新モデルの登場

第一の推進要因は、フロンティアモデルの性能進化が止まらないことです。

2024年〜2026年の3年間で、OpenAI(GPT-4o → GPT-5 → GPT-5.5)、Anthropic(Claude 3.5 → Claude 4 → Claude Opus 4.7 → Claude Opus 4.8)、Google(Gemini 1.5 → Gemini 2.5 → Gemini 3 → Gemini 3.5 Flash)の各社が立て続けに新モデルをリリースし、ベンチマーク性能・コンテキストウィンドウ・コスト効率のすべてで前世代を上書きしてきました。

新モデルが出るたびに「これまで不可能だった用途」が解放されるため、企業側の生成AI予算は「現行モデルの運用」だけでなく「次世代モデルへの早期アクセス」まで含めて膨らみ続けています。

「検討」から「実装」へのフェーズ移行

第二の推進要因は、企業の導入フェーズが「検討段階」から「実装段階」へ移行したことです。

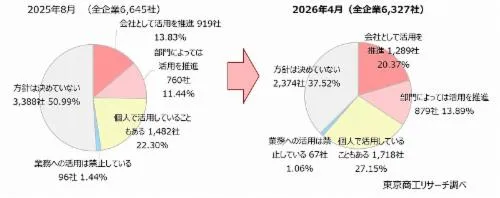

東京商工リサーチが2026年4月27日に発表した調査では、企業の「生成AI活用方針未定」の比率が2025年8月時点の50.9%から2026年3月時点の37.5%へ低下しており、「方針を決めて動き始める」企業が増えていることが定量的に示されました。

企業の生成AI活用方針の推移:2025年8月時点で「方針未定」50.99% → 2026年4月時点で37.52%に低下(出典:東京商工リサーチ 2026年4月27日)

左側(2025年8月)と右側(2026年4月)の円を並べると、「方針は決めていない」の青いスライスが13.4ポイント縮小し、その分「会社として推進」(赤)と「個人で活用」(黄)が広がっていることが視覚的に確認できます。これに伴って、生成AI関連予算が「PoC費用」から「本番運用費(推論コスト・運用人件費・SI費)」にシフトしており、推論市場の急拡大(前述のBloomberg予測)はこのフェーズ移行と直結しています。

AIエージェント市場の急成長

第三の推進要因は、AIエージェント市場が「LLM単体の市場規模」を上回るペースで拡大していることです。

Bloomberg Intelligenceはコーディングエージェントだけで2032年に$1,000億規模、AIエージェント全体で$2,860億規模に達すると予測しており、これは生成AI市場全体($2.3兆)の約12%を占める計算になります。

エージェントは「人がプロンプトを書く」のではなく「自律的にタスクを実行する」設計のため、1回あたりのトークン消費量が従来のチャット型LLM呼び出しよりも一桁多くなります。これが推論市場の急拡大の主因でもあり、エージェント時代の到来がそのまま市場規模の押し上げにつながっています。

政府・ハイパースケーラーの大型投資

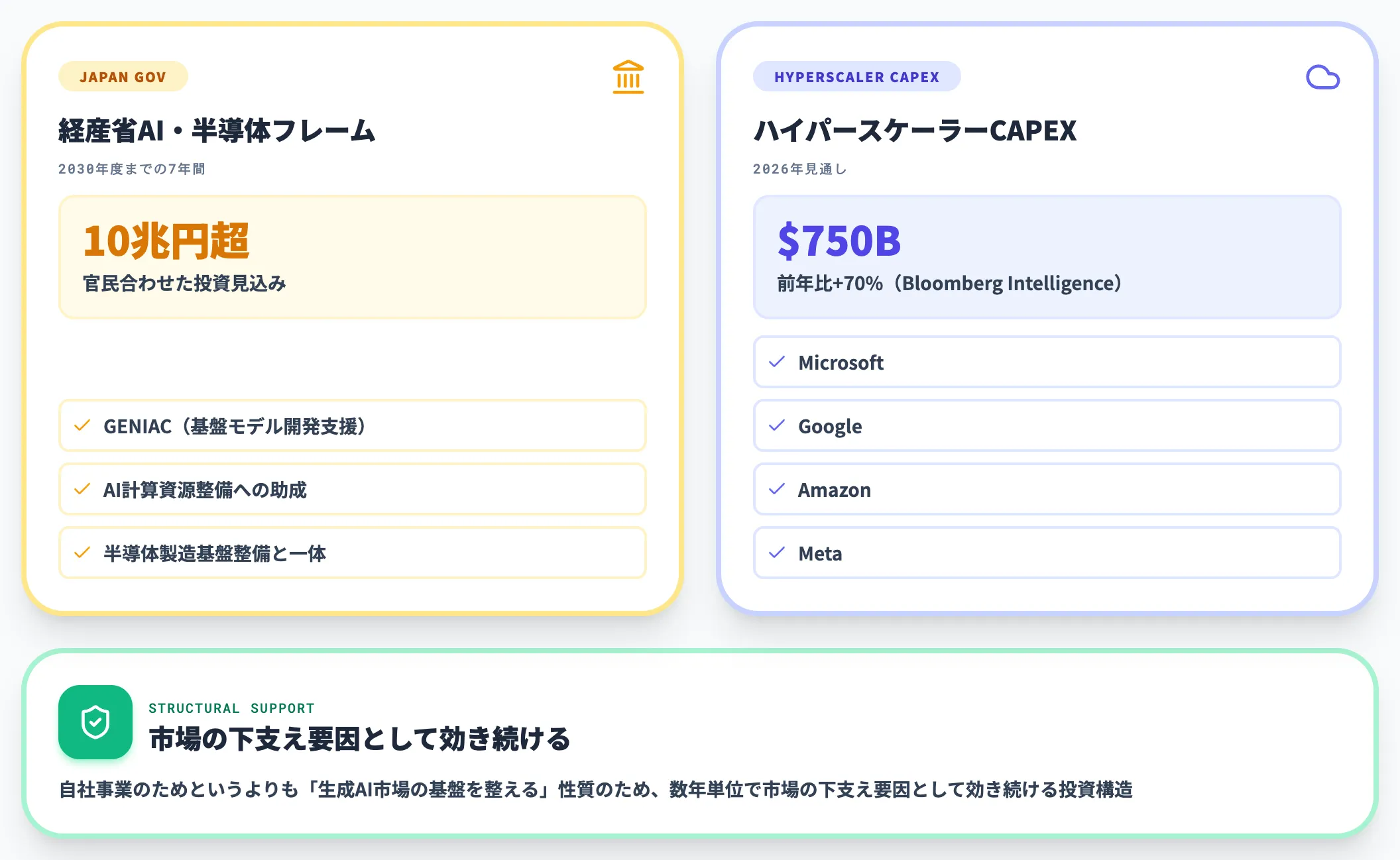

第四の推進要因は、政府と大手プラットフォーマーによる大型投資が市場を底支えしていることです。

経済産業省はAI・半導体産業基盤強化フレームを通じて、2030年度までの7年間で官民合わせて10兆円超の投資を見込む方針を公表しています。GENIAC(基盤モデル開発支援)やAI計算資源整備への助成が中心で、半導体製造基盤整備と一体で進められています。

世界では、Bloomberg Intelligenceの試算で**ハイパースケーラーの2026年AI関連CAPEXが約$750B(前年比+70%)**に達する見通しで、Microsoft・Google・Amazon・Metaの大型投資が市場全体を底支えしている構図です。

これら政府・ハイパースケーラーの投資は、自社事業のためというよりも「生成AI市場の基盤を整える」性質のため、数年単位で市場の下支え要因として効き続けます。

国内企業の生成AI導入実態と実証された効果

市場規模の数値だけでは見えにくいのが、「実際に企業がどれくらい使い、どれくらい効果を出しているか」という導入の実態です。

本セクションでは、利用率の最新データと、効果を数値で公表している代表的な国内企業事例を整理します。

個人・企業の生成AI利用率

国内の生成AI利用率は、調査主体によって対象と定義が異なるため、代表的な公的・民間調査を出典別に整理する必要があります。以下の表で、2026年時点の主要数値を出典・定義とセットで並べました。

| 指標(定義) | 比率 | 出典 |

|---|---|---|

| 個人の直近1年以内の生成AIサービス利用経験率 | 54.7% | ICT総研 2026年2月20日発表 |

| 企業の言語系生成AIの導入・利用準備率 | 41.2% | JUAS「企業IT動向調査2025」 |

| 企業の業務での生成AI活用率(大企業) | 46.5% | 帝国データバンク 2026年5月14日発表 |

| 企業の業務での生成AI活用率(中小企業) | 32.4% | 同上 |

| 企業の「生成AI活用方針未定」比率(2025年8月50.9%→2026年3月37.5%) | 37.5% | 東京商工リサーチ 2026年4月27日発表 |

大企業と中小企業で14ポイント以上の差がついており、生成AI活用が「企業規模による格差」を生んでいる現実が見えます。中小企業が遅れる理由は予算制約だけでなく、「どの業務に当てれば効果が出るか」の判断材料が乏しい点にもあり、市場規模の議論と切り分けて捉える必要があります。

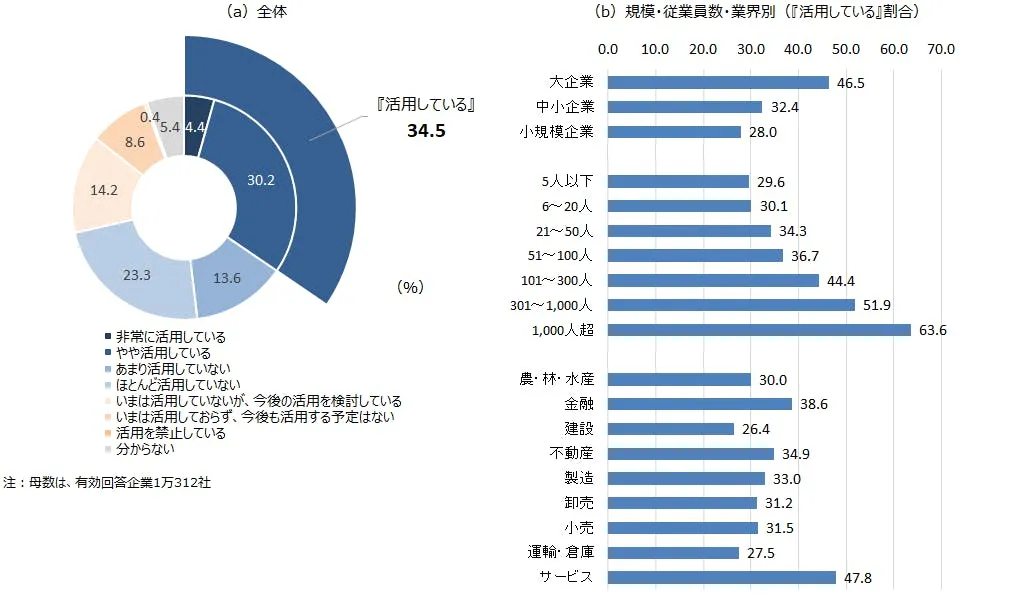

国内企業の生成AI活用状況:全体34.5%、大企業46.5% vs 中小32.4%、業界別はサービス47.8%が最高(出典:帝国データバンク 2026年5月14日)

左の円グラフが全体構成(『活用している』34.5%)、右が規模別・従業員数別・業界別のドリルダウンで、特に従業員1,000人超の63.6%と5人以下の29.6%で2倍以上の格差が確認できます。サービス業の47.8%が業界別では最高で、業務の標準化が進んでいる領域から活用が広がる傾向が読み取れます。

パナソニック コネクト:年間44.8万時間削減

パナソニック コネクトは2025年7月7日のプレスリリースで、自社のAIアシスタント「ConnectAI」が2024年7月〜2025年6月の1年間で年間44.8万時間(前年比2.4倍)の労働時間削減を達成したと公表しました。

対象は国内全社員約11,600人で、月間ユニークユーザー率は49.1%、年間利用回数は240万回(前年比1.7倍)に達しています。

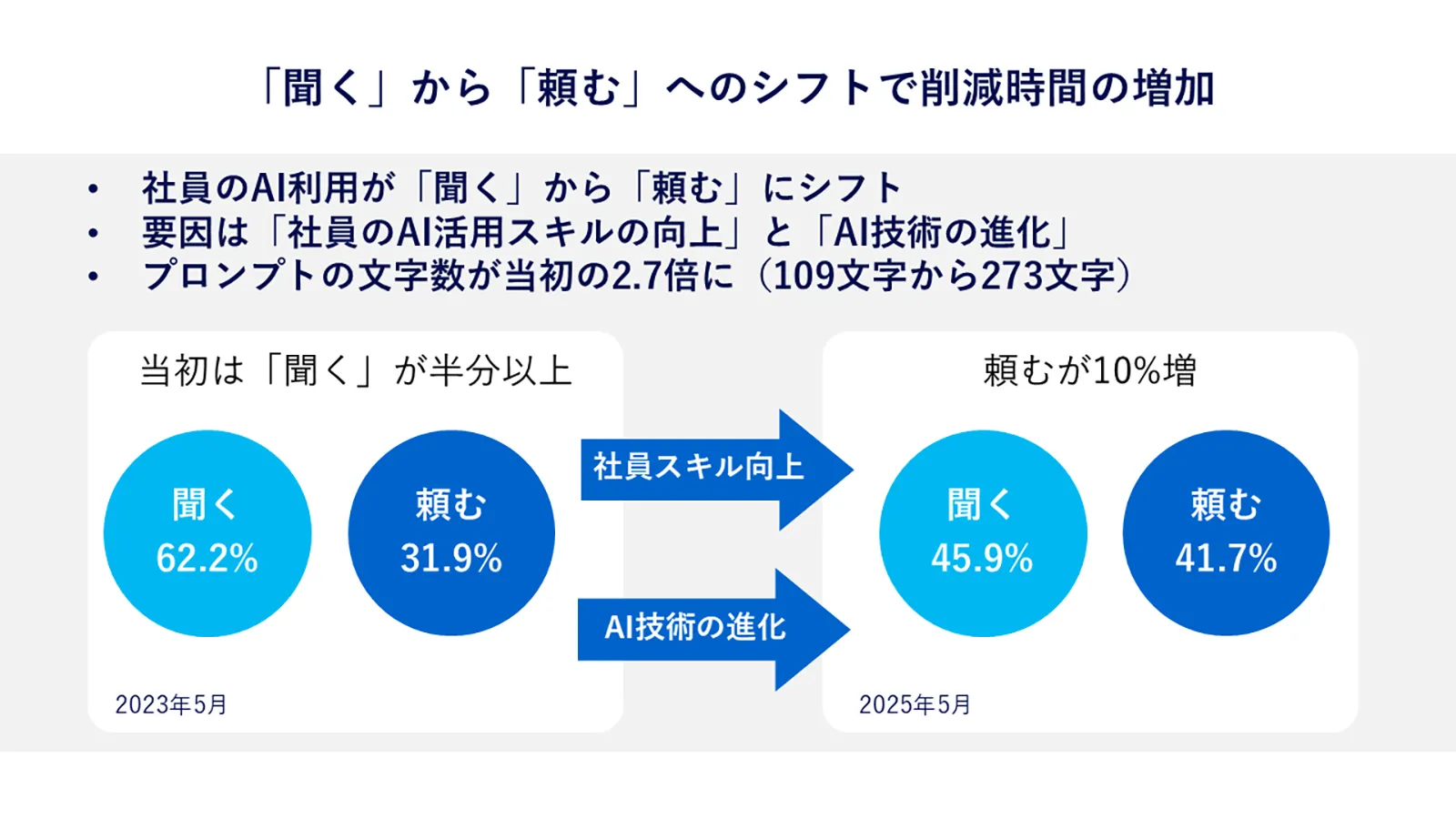

同社は2024年6月時点で18.6万時間削減という数字を出していましたが、その後の1年で約2.4倍に拡大しています。これは「活用方法が『聞く』から『頼む』へシフト」した結果で、1回あたりの削減時間が28分(画像利用時は36分)まで伸びたことが大きな要因です。

パナソニックコネクトのAI利用シフト:2023年5月「聞く」62.2%/「頼む」31.9% → 2025年5月「聞く」45.9%/「頼む」41.7%(出典:パナソニックコネクト 2025年7月7日)

左側(2023年5月)の「聞く」が62.2%だった構成が、2年後(右側・2025年5月)には「聞く」と「頼む」がほぼ拮抗する構造に変化しています。プロンプト文字数が109字から273字(2.7倍)に伸びた点と合わせると、社員のAI活用スキルが定着した結果として削減時間が前年比2.4倍まで拡大した構造が読み取れます。

導入から2年で「PoC段階」を完全に抜け、業務AI(エージェント)の領域に踏み込み始めた典型例として注目されています。

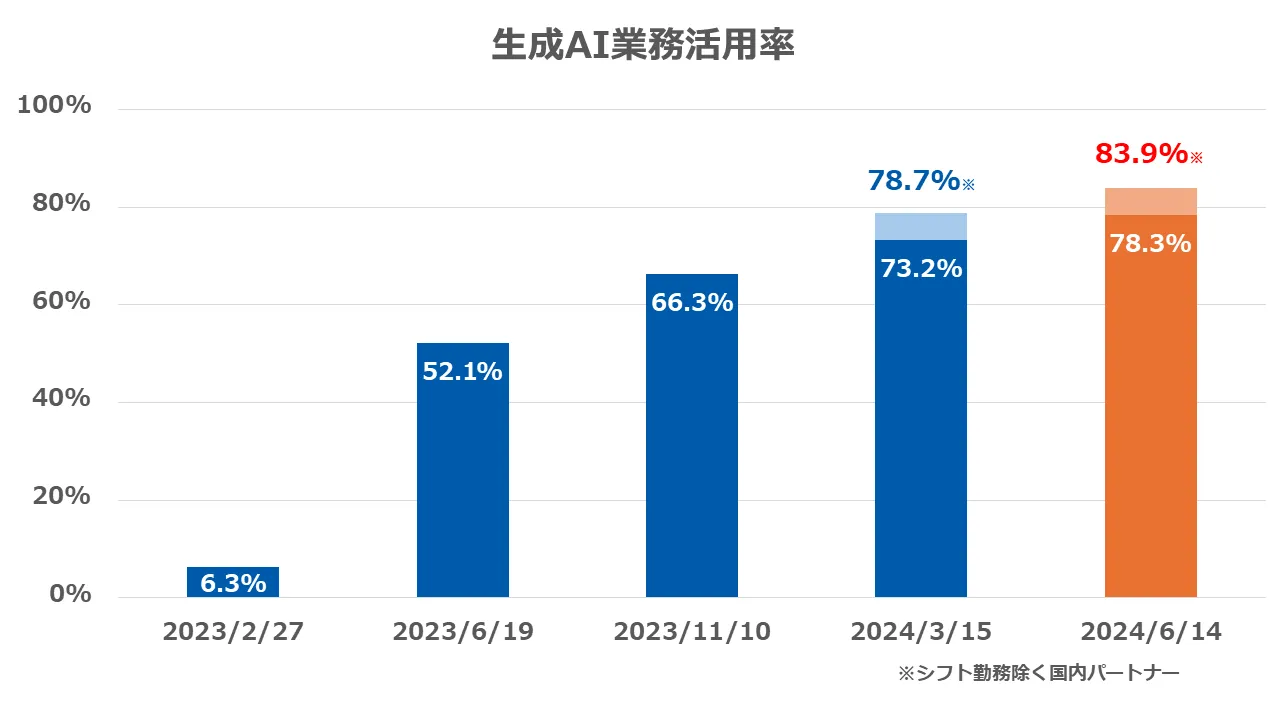

GMOインターネットグループ:2024年上半期で67万時間削減

GMOインターネットグループは2024年7月5日のプレスリリースで、2024年上半期だけで約67万時間(月間13.2万時間)の業務時間削減を発表しました。

国内パートナー6,312人を対象とした調査で、生成AI活用率は83.9%、1人あたり月26.8時間の削減を実現しています。

GMOグループは「全パートナーが活用する」前提でAI研修・利用環境を整備しており、トップダウンで「実装フェーズ」に振り切った企業の代表例です。直近の2026年5月時点では業務活用率94%に達しており、生成AI活用が経営戦略の中核に位置付けられています。

GMOグループの生成AI業務活用率:2023年2月6.3%→2024年6月83.9%(出典:GMOインターネットグループ 2024年7月5日)

2023年2月の6.3%から1年半弱で83.9%まで活用率が伸びており、トップダウンで「全パートナーが活用する」前提に振り切った企業の典型カーブを示しています。導入初期の半年で50%超まで一気に立ち上げ、その後はじわじわと最終形に近づける運用設計が見て取れます。

電通デジタル:LP制作リードタイム40%削減

電通デジタルが2025年9月16日に発表した「∞AI LP」アップデートでは、GPT-5を搭載したLP(ランディングページ)改善ソリューションにより、制作・納品までのリードタイムを約40%削減したと公表されました。

実績としては、金融・不動産・通信・保険業界などで導入され、CVR(コンバージョン率)108〜163%の改善を実現しています。

LP改善のような「クリエイティブ業務」でも、生成AIによる工程短縮が定量的な成果につながっている事例として、市場規模の数値だけでは見えない「実装の手応え」を示しています。

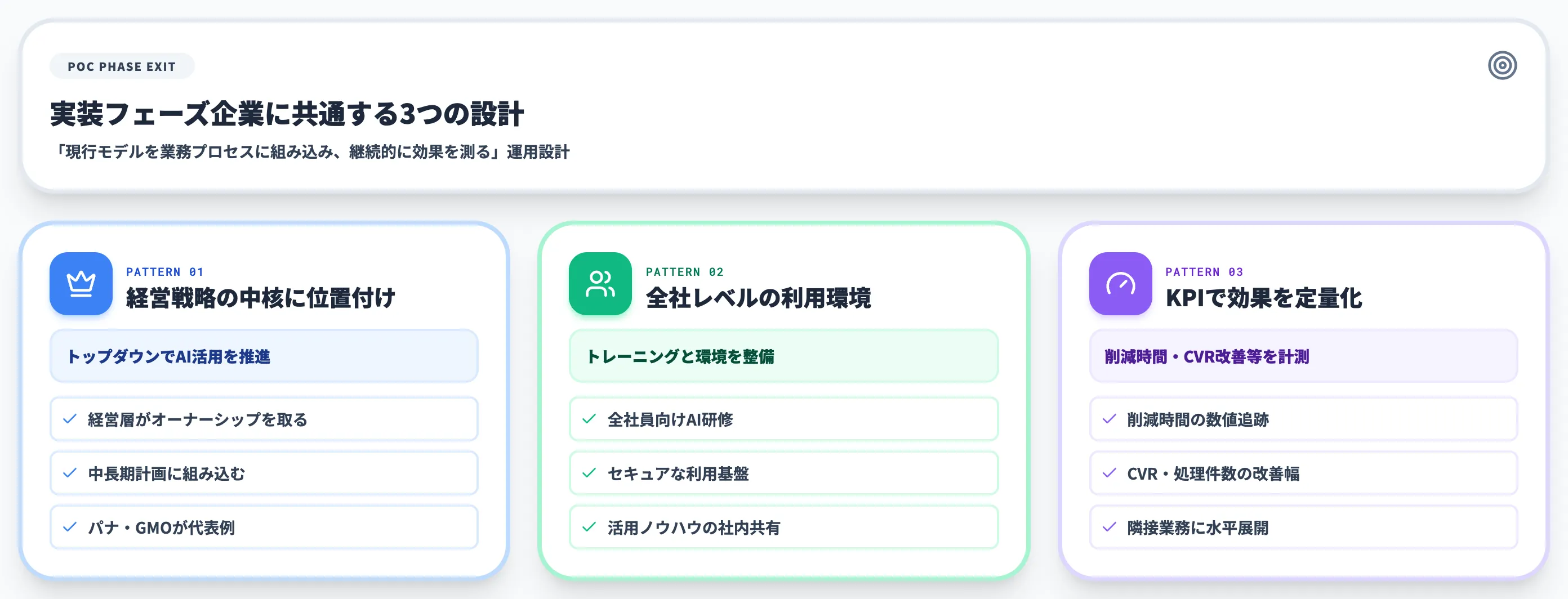

国内企業の導入実態から見える共通パターン

3社の事例に共通するのは「現行モデルを業務プロセスに組み込み、継続的に効果を測る」という運用設計です。

PoC段階で止まっている企業との違いは、以下の3点に集約されます。

- 経営層がAI活用を経営戦略の中核に位置付けている

- 全社員レベルでの利用環境とトレーニングを整備している

- 削減時間・CVR改善などのKPIで効果を定量化している

市場規模の数値が示すのは「市場の伸び」ですが、自社で同じ伸びを実現するには、これらの組織設計が前提になります。詳細な活用パターンは日本のAI導入状況解説でも整理しています。

市場規模データを業務に活かすための3つの注意点

生成AIの市場規模データを稟議書・事業計画書・提案資料に転載するとき、調査機関ごとの数値差を読み誤ると「数字が違う」「根拠が弱い」と指摘される事態が起きます。

本セクションでは、AI総研が支援案件で実際に遭遇した数値の罠を、3つの観点で整理します。

注意点1:「AI市場」と「生成AI市場」の定義差

第一の注意点は、「AI市場」と「生成AI市場」を混同しないことです。

IDC Japanの「2025年に国内AI市場が2兆3,725億円」と「2024年に国内生成AIサービス市場が1,016億円」は、約23倍の差があります。これは前者が機械学習・予測モデル・AIインフラを含む広いスコープ、後者が生成AI関連ソフトウェアに絞った狭いスコープというだけで、市場が23倍違うわけではありません。

稟議書に「国内AI市場は2.3兆円規模」と書く場合と「国内生成AI市場は1,016億円規模」と書く場合では、訴求できる投資判断が違ってきます。どちらの数字を使うかは目的次第ですが、「どのスコープか」を併記しない引用は事故の元です。

注意点2:「ベンダー支出」と「エンドユーザー支出」の違い

第二の注意点は、市場規模の積み上げ方が「ベンダー側収益」か「需要側支出」かで2〜3倍違うことです。

JEITAの「2030年に1兆7,774億円」は需要額(エンドユーザーが生成AI関連サービスに支払う総額)ベース、IDC Japanの「2028年に8,028億円」はベンダー側の市場収益ベースです。

需要額ベースには、SI費・コンサル費・運用人件費・社内教育費などが含まれるため、ベンダー収益ベースの数値より大きくなります。逆にベンダー収益ベースは、サブスクリプション・APIライセンス費を中心とした「実際にベンダーの売上に立つ金額」だけが対象です。

事業計画書で「自社のAI予算は市場規模の◯%相当」と試算する場合は、需要側支出ベースで比較するのが妥当です。一方、参入領域の規模感を見るときはベンダー側収益ベースが現実的です。

注意点3:推計時点と為替の影響

第三の注意点は、為替・推計時点による数値変動です。

世界市場の予測はドル建てで発表されるため、円建てに換算する際の為替レートで数値が大きく変わります。$1兆の市場規模も、110円換算と150円換算では円建てで4割近い差が出ます。

加えて、調査機関の予測は半年〜1年ごとに更新されるため、「2024年4月発表のIDC予測」と「2026年3月発表のIDC予測」では同じ年次でも数値が違うことが普通です。Bloomberg Intelligenceが2025年3月の$1.8兆予測を2026年6月に$2.3兆に上方修正したのも、この継続更新の典型例です。

稟議書には発表機関名・発表時点・為替前提を必ず併記し、引用元のURLをアンカーリンクで残しておくことで、後から数値の整合性をチェックできる状態を保つことが推奨されます。

生成AI市場の今後と意思決定への落とし方

ここまでの市場規模・導入実態・推進要因を踏まえると、企業の意思決定者が次に取るべき行動はケース別に明確に分かれます。

本セクションでは、AI総研が実際に支援している企業の傾向をもとに、読者像別に「いま何を判断すべきか」を整理します。

経営層・投資判断者向け:規模の数字より「実装フェーズの企業」を見る

経営層・投資判断者にとって、市場規模の数字そのものはあくまで「市場が存在する裏付け」に過ぎません。

意思決定に効くのは、自社と同業の企業が実装フェーズに入っているかどうかという観察です。パナソニック コネクトが年間44.8万時間、GMOグループが2024年上半期だけで67万時間という具体数値を公表している現状で、同業他社が動いていれば自社の遅れがリスクとして顕在化します。

判断軸として有効なのは、以下の3点です。

- 同業大手の生成AI活用事例が公表されているか: 公表事例があれば、自社でも同水準の効果を見込める可能性が高い

- 自社の業務プロセスでKPI化できる領域があるか: 削減時間・CVR改善・処理件数など、効果測定の指標が立てられるか

- PoC段階で止まっている社内案件があるか: 止まっている案件は、市場規模の伸びとは無関係に「組織設計の問題」で進まない

市場規模の予測値(IDC・JEITA・Bloomberg)は意思決定の根拠というより、議論を始めるための共通言語として使うのが現実的です。

新規事業企画者向け:用途別・業界別の伸びを見る

新規事業企画者にとって重要なのは、市場全体の規模より「どの用途・どの業界が伸びているか」の解像度です。

Bloomberg Intelligenceの整理では、コーディングエージェント(2024年$10億→2032年$1,000億)、AIエージェント全体($2,860億)、デジタル広告($178B)が成長カーブの上位に並びます。

国内では情報通信業(組織的活用率64.4%)に続いて金融・保険業(42.4%)が伸びており、サービス業他は4割を切る水準で、建設業など活用方針の明確化が遅れている業種もまだ残っています。立ち上がりが遅い業界は、参入余地が大きい反面、顧客側の生成AIリテラシーがまだ低く、PoC段階で止まりやすいリスクもあります。

新規事業を立ち上げる場合は、「市場の伸び」と「顧客側の実装能力」の両方を見て参入領域を決めることが推奨されます。

コンサル・SI営業向け:数値の使い分けを準備する

コンサル・SI営業にとって、市場規模データは提案資料の根拠として頻繁に引用される情報です。

実際の提案では、以下のような使い分けが効果的です。

- 提案資料の冒頭: Bloomberg Intelligence・JEITAの中長期予測(2030年・2032年)で「市場の伸びが構造的」であることを示す

- 競合比較セクション: 東京商工リサーチ・帝国データバンクの業界別・企業規模別データで「同業他社の動き」を可視化

- 投資対効果セクション: McKinseyの経済価値($2.6〜4.4兆)または国内企業の事例数値(パナソニック44.8万時間等)で「実装後の手応え」を示す

異なる調査機関の数値を場面ごとに使い分けることで、提案資料に重層的な根拠を持たせることができます。同じ調査機関の数値だけで通すと、「他の調査機関ではどう?」と突かれたときの逃げ場がなくなります。

SIerとしての推奨

AI総研の支援経験から見ると、市場規模の数字を見て「動き始めるべきか」を悩む段階は、すでに過ぎつつあります。

実装フェーズに入った企業が具体数値を公表し始めた2025〜2026年は、「動かない判断」をするほうがリスクが高い局面です。意思決定の論点は「やるか・やらないか」ではなく、「どの業務から・どのKPIで効果を測りながら回すか」に移っています。

具体的な進め方として、以下を推奨します。

- 自社の業務で「時間がかかっている定型作業」を3つ洗い出す(例:議事録作成、定型レポート作成、社内問い合わせ対応)

- そのうち1つを生成AIで自動化するPoCを2〜3ヶ月で実行する

- 削減時間・処理件数などのKPIを必ず設定して効果を定量化する

- 効果が確認できたら、隣接業務に水平展開する

市場規模の予測がどれほど大きくても、自社で動かなければ恩恵は受けられません。実装フェーズの企業との差が広がる前に、最初の一歩を踏み出すことが意思決定の本質です。

【関連記事】

生成AIのメリットとデメリットとは?具体例と対策を2026年最新データで解説

生成AIを業務に組み込んで成果を出すために

生成AI市場の急拡大は、市場規模の数字以上に「実装フェーズに入った企業と、PoC段階で止まっている企業の差」が広がっていることを示しています。

AI総合研究所では、PoC段階から全社展開までの進め方、部門別ユースケース、AI運用における統制・セキュリティのチェックポイントを220ページにまとめた「AI業務自動化ガイド」を無料で公開しています。市場規模の数字を稟議資料に転載するだけでなく、自社の業務に落とし込む第一歩として活用ください。

生成AIを業務に組み込んで成果を出すために

PoCから全社展開までの設計を1冊で

生成AI市場が拡大する中、実装フェーズで成果を出している企業の共通点は「現行モデルを業務プロセスに組み込み、継続的に効果を測ること」です。AI業務自動化ガイド(220ページ)では、PoC段階から全社展開までの進め方、部門別ユースケース、AI運用における統制・セキュリティのチェックポイントを整理しています。

まとめ

本記事では、生成AIの市場規模について、世界・国内の最新数値、主要調査機関の予測差、用途別・業界別の内訳、推進要因、国内企業の導入実態、データを業務に活かすための注意点、意思決定への落とし方までを2026年6月時点の最新情報で整理しました。

要点を改めて整理すると、以下の5点に集約されます。

-

世界市場は2032年に$2.3兆規模に到達する見通し(Bloomberg Intelligence 2026年6月)で、推論市場が訓練を逆転する転換点を2026年に迎えた

-

国内市場はIDC Japanで2024年1,016億円→2028年8,028億円(CAGR 84.4%)、JEITAで2030年1兆7,774億円(CAGR 47.2%)と、世界平均を上回る伸び率

-

調査機関ごとに数値が桁違いに違うのは「AI市場全体か生成AI単独か」「ベンダー収益か需要側支出か」のスコープ差が主因

-

個人の生成AI利用経験率54.7%(ICT総研)、大企業46.5%vs中小32.4%の業務活用率格差(帝国データバンク)、企業の方針未定比率が50.9%→37.5%へ低下(東京商工リサーチ)と、実装フェーズへの移行が定量的に確認できる段階

-

パナソニック年44.8万時間・GMO 2024年上半期67万時間・電通リードタイム40%減など、実装フェーズに入った企業で具体的な削減効果が出始めている

市場規模の数字は「市場が存在する裏付け」として強力ですが、自社で動かなければ恩恵を受けられない点は変わりません。意思決定の論点は「やるか・やらないか」から「どの業務から・どのKPIで回すか」に移っており、実装フェーズの企業との差が広がる前に最初の一歩を踏み出す段階に入っています。