この記事のポイント

フィジカルAIは「次のフロンティア」と呼ばれる節目。製造・物流・自動運転に関わるなら2026年の主要発表は押さえておくべき

フィジカルAIは「次のフロンティア」と呼ばれる節目。製造・物流・自動運転に関わるなら2026年の主要発表は押さえておくべき- 基盤モデルはNVIDIA Cosmos 3(オープン化)とGoogle Gemini Robotics ER 1.6・1.5の2大潮流に集約されつつある

- ヒューマノイドは中国勢がサプライチェーンと量産体制で先行(Unitree G1は$13,500)。投資判断は数年単位で見直しが必要

- 高市政権の「フィジカルAI構想」とラピダス+現場データで日本が国家戦略化。SIerと国内製造業の動きが変わる

- 導入で詰まるのはSim2Realギャップ・フェイルセーフ設計・ガバナンスの3点。PoCはこの順で潰すべき

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

フィジカルAI(Physical AI)は、センサーで現実世界を知覚し、ロボットや自動運転車を通じて物理タスクを実行するAIを指します。世界モデルとVLA(Vision-Language-Action)モデルの進化で、2026年に大きな地殻変動が起きました。

NVIDIA Cosmos 3・Isaac GR00T Reference Humanoidの発表、Boston Dynamics Atlas量産開始、Figure Helixの物流タスク実証とHelix 02の全身自律タスク、そして高市政権の「フィジカルAI構想」と、半年で記事の前提が変わっています。

本記事では、フィジカルAIの定義・生成AIや従来ロボティクスとの違い・4層スタック・2026年の主要発表・業界別事例・ロボット価格動向・日本の国家戦略・導入で詰まる論点までを、2026年6月時点で体系的に整理します。

目次

フィジカルAI(Physical AI)とは何か

フィジカルAI(Physical AI、物理AI)は、カメラ・LiDAR・力覚センサーなどで現実世界を知覚し、ロボット・自動運転車・産業機械を通じて物理タスクを自律実行するAIを指します。

NVIDIAのCEOジェンスン・フアンが2025年1月のCES 2025基調講演で「次のフロンティアはフィジカルAI」と宣言して以降、業界の中心テーマとして定着しました。生成AIがチャットの画面の中で完結するのに対し、フィジカルAIはモデルの出力が実機の関節トルク・走行制御・把持動作として現実世界に作用します。

2026年に入り、NVIDIA Cosmos 3やIsaac GR00T Reference Humanoidの発表、Figure・Boston Dynamics・Teslaのヒューマノイド量産化、高市政権の「フィジカルAI構想」が同時進行し、記事化の前提がここ半年で大きく変わっています。

本セクションでは、フィジカルAIの定義・近接概念との関係・既存ロボティクスとの違いの3点を整理します。

Jensen Huangの提唱と定義

フィジカルAIという呼び方そのものは、NVIDIAが業界用語として普及させたものです。

ジェンスン・フアンはCES 2025で「AIは今、物理法則を理解し始めている」と述べ、ChatGPTが言語の世界で起こした転換が、これからロボティクスの世界で起きると予告しました。彼の言葉を借りれば、「AIが感知し、推論し、計画し、行動する」段階がフィジカルAIです。

NVIDIA以外のベンダーや研究機関は「Embodied AI(身体性を持つAI)」「Robot Foundation Models」と呼ぶことも多く、用語は完全には統一されていません。本記事では、現場で最も通じやすい「フィジカルAI」を中心に扱います。

Embodied AI・世界モデルとの関係

フィジカルAIと混同されやすい近接概念に「Embodied AI」と「世界モデル(World Model/World Foundation Model)」があります。

以下の表で、用語の住み分けを整理しました。

| 用語 | 主に指すもの | 代表例 |

|---|---|---|

| フィジカルAI | 現実世界で動作するAIシステム全般(モデル+ロボット+制御) | Figure Helix 02、Tesla Optimus、自動運転車 |

| Embodied AI | 身体性をもって環境と相互作用するAI(学術寄りの呼び方) | Apptronik Apollo、Boston Dynamics Atlas |

| 世界モデル | 物理世界の挙動を予測・シミュレートするAIモデル(基盤層) | NVIDIA Cosmos 3、Meta V-JEPA 2、Google DeepMind Genie 3 |

3つは排他的ではなく、世界モデルを土台にしてEmbodied AIが動き、その総体としてフィジカルAIが社会実装される、という階層関係で捉えると整理しやすくなります。

NVIDIAが「Cosmosは世界基盤モデル」「Isaac GR00Tはヒューマノイド基盤モデル」と呼び分けているのも、この階層を意識した命名です。

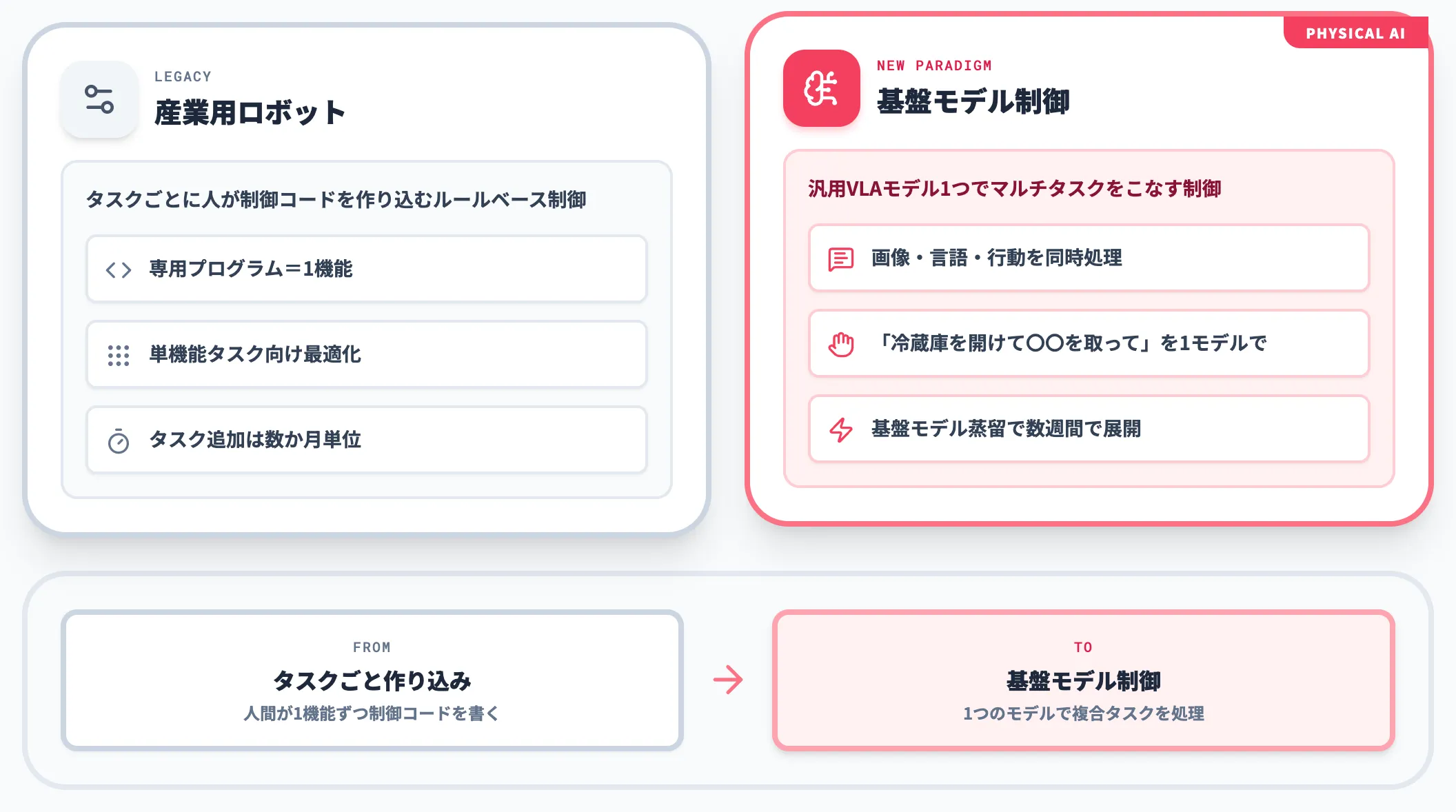

既存ロボティクスとの違い

「ロボットが現実世界で動くなら、フィジカルAIは従来の産業用ロボットと何が違うのか」という疑問はよく出ます。

違いは個別タスク向けに専用プログラムを書く「ルールベース制御」から、汎用モデルでマルチタスクをこなす「基盤モデル制御」へ重心が移った点にあります。従来の産業用ロボットは「決まった軌道で部品を掴んで置く」ような単機能タスクに最適化されていましたが、フィジカルAIではVLAモデルが画像・言語・関節トルクを同時に扱い、「冷蔵庫を開けて飲み物を取り出して」のような複合タスクを1つのモデルで処理します。

この変化が、ヒューマノイドや汎用マニピュレーターという「1台で何でもこなす」形態を現実的な投資対象に押し上げています。

フィジカルAIと生成AI・従来ロボティクスの違い

フィジカルAIを正しく位置づけるためには、隣接領域である生成AIと従来ロボティクスとの差分を明確にする必要があります。

本セクションでは、入出力・学習データ・評価軸の違いを整理し、なぜ「次のフロンティア」と呼ばれるのかを最後にまとめます。

生成AIとの違い(入出力と学習データ)

生成AIとフィジカルAIは、同じ「大規模モデル」を使っていても、入出力と学習対象が根本的に異なります。

以下の表で、両者の違いを整理しました。

| 観点 | 生成AI | フィジカルAI |

|---|---|---|

| 主な出力 | テキスト・画像・音声・コード | 関節トルク・走行制御・把持アクション |

| 主な学習データ | Webテキスト、画像・動画コーパス | 実機のテレオペデータ、シミュレーション軌跡、センサーログ |

| 動作場 | デジタル(クラウド/ローカル端末) | 物理世界(工場・倉庫・道路・家庭) |

| 失敗のコスト | 誤情報・再生成で済む | 衝突・事故・人身傷害につながり得る |

| 成果の測り方 | ベンチマーク精度、人間評価 | タスク成功率、稼働時間、サイクルタイム |

「失敗のコスト」が決定的な差です。生成AIは出力が気に入らなければ再生成すれば済みますが、フィジカルAIは1回の出力が物理世界を物理的に変えるため、フェイルセーフ設計と人間による監督が必須になります。

従来ロボティクスとの違い

従来のロボティクスは、運動学・動力学の方程式と、タスクごとに人が書いたプログラムで成り立っていました。フィジカルAIが変えたのは、この「タスクごとに作り込む」設計そのものです。

変わったポイントは大きく2つあります。

-

汎用VLAモデルがタスクを直接出力する

VLA(Vision-Language-Action)モデルは画像と自然言語の指示を入力として、ロボットの行動を直接トークン列として出力します。タスクごとに制御コードを書かなくても、自然言語で「これを片付けて」と指示できる時代に入りました。

-

世界モデルがシミュレーションを物理現実に近づける

NVIDIA Cosmosのような世界モデルは、物理法則を学習した動画生成・予測モデルとして機能し、訓練用の合成データを大量に生成できます。実機テストの前にシミュレーション上で「壊して直す」サイクルを回せるようになりました。

結果として、ロボット開発のサイクルは「数か月かけて1タスクを作り込む」から「基盤モデルにファインチューニングして数週間でタスクを増やす」に短縮されつつあります。

なぜ「次のフロンティア」と呼ばれるのか

フィジカルAIが「次のフロンティア」と呼ばれる理由は、3つの構造的トレンドが同時に揃ったためです。

トレンドの整理は以下のとおりです。

-

世界モデルのオープン化

NVIDIA Cosmos 3が2026年5月にオープンで公開され、世界モデルを誰でも触れる時代が始まりました。

-

ヒューマノイドの量産化

Figure 03は1時間に1台ペースで量産が立ち上がり、Unitree G1は$13,500まで価格が落ちました。研究室の実験機材から、実務で使える出荷物に変わりつつあります。

-

政策ドライブ

日本では2026年1月に高市政権が「フィジカルAI構想」を国家戦略として打ち出し、米中も同様に半導体・データセンター・現場データに大規模投資を始めています。

世界モデルとVLAというモデル側の進化、ロボット本体の価格・量産動向、国家戦略レベルの投資の三拍子が揃ったことで、フィジカルAIは「将来の夢」から「今期の投資判断」に格上げされました。

フィジカルAIを支える4層スタック

フィジカルAIを技術的に分解すると、世界モデル・VLAモデル・シミュレーション基盤・エッジ計算の4層に整理できます。

以下の表で、4層の役割と代表的なプロダクトを整理しました。

| 層 | 役割 | 代表的なプロダクト |

|---|---|---|

| 世界モデル | 物理世界の挙動を予測し合成データを生成 | NVIDIA Cosmos 3、Meta V-JEPA 2、Google DeepMind Genie 3、Sora |

| VLAモデル | 画像と言語からロボットの行動を出力 | Gemini Robotics 1.5、Figure Helix 02、OpenVLA、LingBot-VLA |

| シミュレーション基盤 | デジタルツイン上で訓練・検証 | NVIDIA Omniverse、Isaac Sim、Isaac Lab、MuJoCo |

| エッジ計算 | ロボット本体での実時間推論 | NVIDIA Jetson Thor、Qualcomm RB6、自社SoC |

4層は独立ではなく、世界モデル → シミュレーション基盤での訓練 → VLAモデル → エッジ実機での推論という流れで連動します。実装は1社で全部揃えるよりも、層ごとにベンダーを選ぶハイブリッド構成が現実的です。

世界モデル

世界モデルは、テキスト・画像・動画・音・アクションを統合的に予測する基盤モデルで、フィジカルAIの「物理感」を担う中核層です。

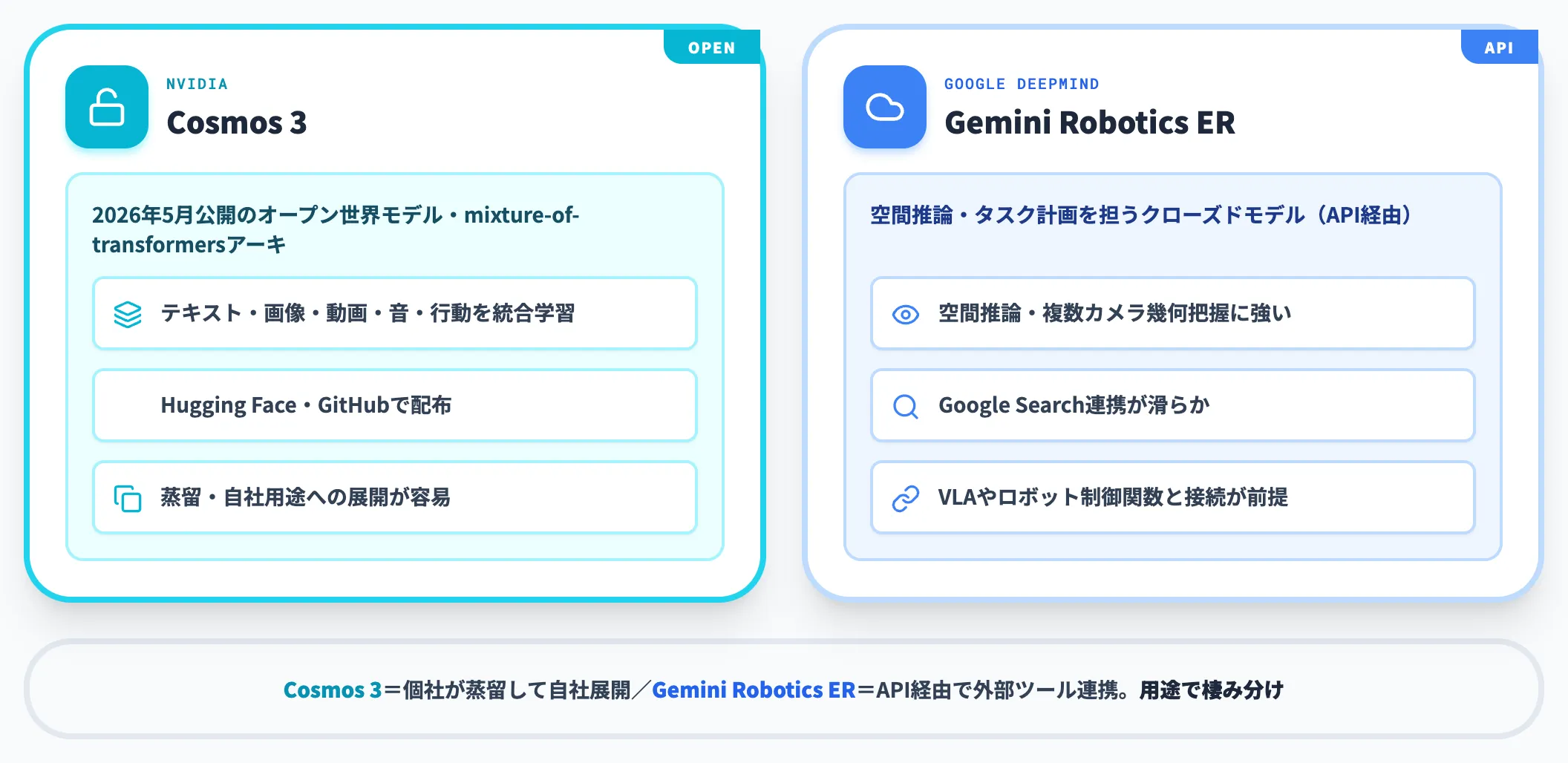

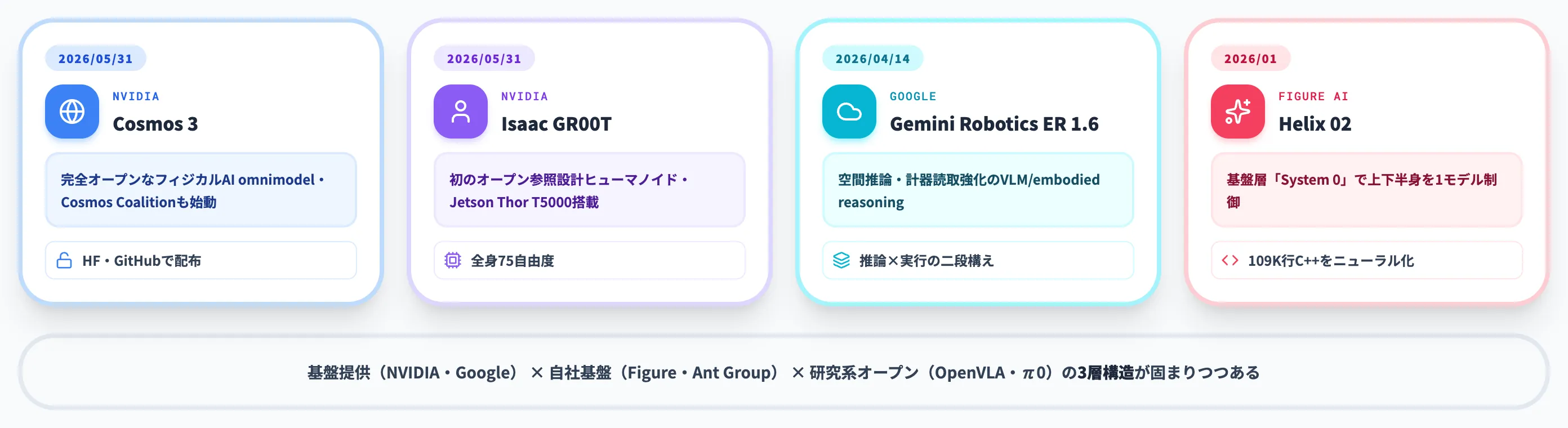

代表は2026年5月31日にNVIDIA GTC Taipeiで発表されたNVIDIA Cosmos 3で、推論用トランスフォーマーと生成用エキスパートを組み合わせたmixture-of-transformersアーキで、テキスト・画像・動画・環境音・アクション軌跡をbillions of samples規模で学習しています。Hugging FaceとGitHubで公開され、build.nvidia.comから試せます。

GoogleのGemini Robotics ER 1.6(2026年4月14日発表・Preview段階)は、空間理解・タスク計画を担うVLM/embodied reasoningレイヤーとして位置づけられ、空間推論と複数カメラの幾何関係把握に強みがあります。Cosmos 3はオープンで個社が自社用途に蒸留しやすいのに対し、Gemini Robotics ERはAPI経由で使うクローズドモデルで、Google Searchなど他ツールとの連携が滑らかという棲み分けです。実際にロボットを動かすには、VLAモデルや既存のロボット制御関数とER 1.6を接続する構成が前提になります。

VLAモデル

VLAモデルは「画像+言語指示 → ロボット行動」を1つのモデルで出力する仕組みで、フィジカルAIの「意思決定」を担う層です。

主要なVLAモデルを並べると以下のとおりです。

-

Gemini Robotics 1.5

Google DeepMindが2025年に発表したフラグシップVLA。ER 1.6が「高水準の推論」を担い、1.5が「具体的なアクション実行」を担うエージェント連携の二段構え。

-

Figure Helix(02含む)

Figure AIが2025年2月に発表したVLA。2026年1月のHelix 02では基盤層「System 0」が導入され、109,000行のC++ロコモーション制御がニューラルコントローラに置き換わりました。

-

OpenVLA

2024年6月にStanford発でリリースされた7Bパラメータのオープンソース実装。研究室で触りやすく、独自データでファインチューニングする実装例が増えています。

-

LingBot-VLA

Ant Groupが2026年1月に発表した中国発のVLA。9種類の双腕ロボットから集めた約20,000時間のテレオペデータで訓練され、産業用ピッキング向けに最適化されています。

VLAモデルの詳細はVLAモデルとは?仕組み・主要モデル・2026年の産業実装を徹底解説で個別に整理しているため、本記事ではフィジカルAI全体での位置づけにとどめます。

シミュレーション基盤

実機を壊しながら訓練するのはコストが高すぎるため、シミュレーション上で「壊して学ばせる」ステップが必須です。

NVIDIAはOmniverseを物理ベースのデジタルツイン基盤として、Isaac Simをロボット特化のシミュレーション環境として、Isaac Labを強化学習・模倣学習のフレームワークとして提供しています。3つ揃えると「現実をデジタルで再現→ロボットを訓練→実機に転送」というSim2Realのフルパイプラインが組めます。

実務で最も難しいのは「シミュレーションでうまく動いたモデルが実機で動かない」というSim2Realギャップで、ここを世界モデルの合成データで埋める設計が2026年のトレンドです。Cosmos 3は実機データの不足を補う合成データ生成器として位置づけられており、Isaac Labとセットで使う前提でリリースされました。

エッジ計算と制御ハードウェア

ヒューマノイドや自動運転車はクラウドに常時接続できないため、推論はロボット本体で動かす必要があります。

ここを担うのがNVIDIA JetsonシリーズやエッジAI向けのSoCです。

2026年5月に発表されたNVIDIA Isaac GR00T Reference HumanoidはJetson Thor T5000を搭載し、NVIDIA Blackwell GPUで2,070 FP4テラフロップス、14コアArm CPU、128GB統一メモリ、40〜130ワットの可変電力レンジを備えています。フロンティアモデルをロボット本体で動かすための要件が、ようやくエッジSoCに到達したという段階です。

エッジ側がここまで強化されたことで、「クラウドで推論→実機に指示」型の遅延・通信依存の弱点が解消され、停電・ネットワーク断でも動き続けるロボットが現実的になりました。

2026年の基盤モデル・開発基盤・主要プレイヤー発表

フィジカルAIは2026年に入って、基盤モデル・開発基盤・主要プレイヤーから立て続けに新発表がありました。

本セクションでは、NVIDIA・Google DeepMind・Figureを中心に、2026年5〜6月までに公表された注目発表を整理します。

Cosmos 3とCosmos Coalition

2026年5月31日のGTC Taipeiで、NVIDIAはCosmos 3を「世界初の完全オープンなフィジカルAI omnimodel」として発表しました。

Cosmos 3の特徴は3つです。

-

マルチモーダル統合

テキスト・画像・動画・環境音・アクション軌跡を単一モデルで扱い、物理整合性のある動画生成と行動予測を両立。

-

オープンライセンス

モデル本体がHugging Faceから直接ダウンロード可能で、商用利用を視野に入れたライセンス。

-

Cosmos Coalition

Agile Robots・Black Forest Labs・Generalist・LTX・Runway・Skild AIなどの主要ロボティクス・動画生成プレイヤーが参加するエコシステム。

Cosmos 3が「オープンに公開された」ことで、これまで自社データだけでは世界モデルを訓練できなかった中小ロボティクス企業も、Cosmos 3を蒸留・ファインチューニングして自社用途に展開できるようになりました。Cosmos世代の詳細はNVIDIA Cosmosとは?Omniverseとの違いや使い方、料金を解説を参照してください。

NVIDIA Cosmos 3の発表アートワーク(出典:NVIDIA Newsroom)

発表アートワークは「COSMOS3」ナンバープレートの自動運転車と、隣に立つ白いヒューマノイドロボットを並べて、フィジカルAIの守備範囲が車両・ロボット両方にまたがることを視覚的に示しています。手前には複数工程を想起させるアイコンが並んでおり、Cosmos 3がフィジカルAI開発の複数ステージを跨いで使われる基盤であることを示唆する構成です。

Isaac GR00Tリファレンス機

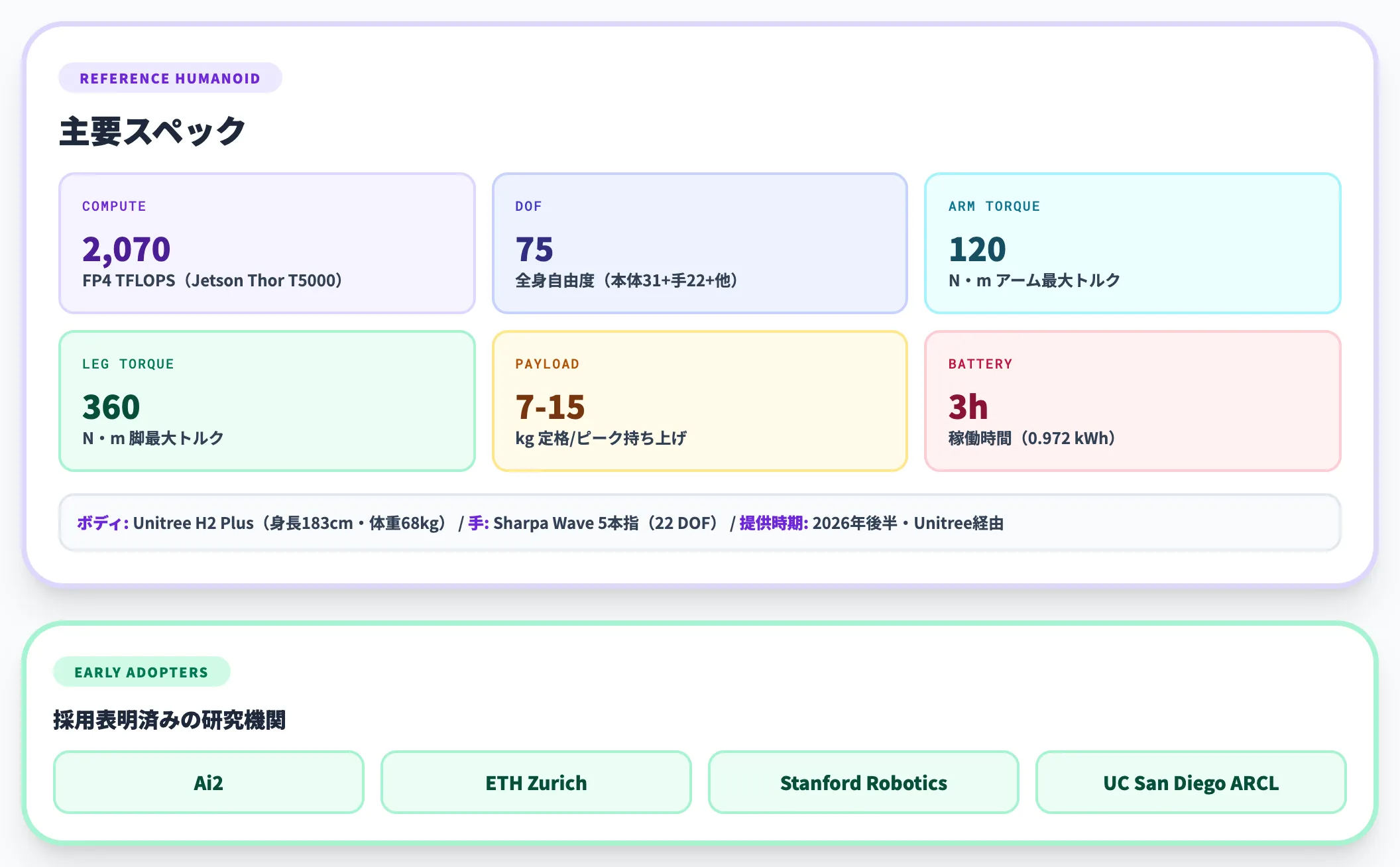

Cosmos 3と同日2026年5月31日に、NVIDIAは初のオープン参照設計ヒューマノイドロボットを発表しました。Jetson Thor T5000を頭脳に、Unitree H2 Plusボディ(身長約183cm、体重68kg、本体31自由度)とSharpa Waveの5本指ハンドを組み合わせ、全体で75自由度に到達した構成です。

主要スペックを整理すると以下のとおりです。

| 項目 | 仕様 |

|---|---|

| 計算ユニット | NVIDIA Jetson Thor T5000(2,070 FP4 TFLOPS) |

| 全身自由度 | 75(本体31+両手22+ヘッド・ウエスト含む) |

| アーム最大トルク | 120 N・m |

| 脚最大トルク | 360 N・m |

| 持ち上げ容量 | 定格7kg、ピーク15kg |

| バッテリー | 0.972 kWh、稼働時間約3時間 |

| 提供時期 | 2026年後半、Unitreeから提供予定 |

すでにAi2・ETH Zurich・Stanford Robotics Center・UC San Diego ARCLが採用を表明しており、研究機関向けの標準プラットフォームとして広がる構図です。Reference Designを共通化することで、論文や成果が他研究室・他社で再現しやすくなり、業界全体のスピードが上がります。

NVIDIA GR00T本体の詳細はNVIDIA GR00Tとは?ロボット基盤モデルの特徴や使い方を解説で個別に整理しています。

Jetson Thor T5000を搭載したリファレンスヒューマノイド(出典:NVIDIA Newsroom)

リファレンス機の胸部にはプロセッサ基板が透けて見えるレンダリングが施されており、エッジSoCがヒューマノイドの推論基盤として身体の中枢に組み込まれていることを直感的に示しています。右手で球状の物体を摘んでいる構図も、巧緻な把持能力をアピールする狙いが読み取れるカットです。

Gemini Roboticsの二段構え

Googleは2026年4月14日にGemini Robotics ER 1.6を発表し、空間推論と複数カメラ理解、計器読み取りを強化しました。

ER 1.6と1.5は役割を分けて動作する設計です。

-

ER 1.6(高水準の推論レイヤー)

Google Search・他のVLAモデルなど外部ツールを呼び出せる司令塔。指差し精度・計器読取・複数物体カウントに強い。Boston DynamicsのSpotを使った施設点検でデモが公開されている。

-

1.5(実行レイヤー)

ER 1.6が立てた計画を、実際の関節トルクとして出力するVLA。Apollo(Apptronik)含む複数機種にチューニングされている。

「推論」と「実行」を分けることで、片方を入れ替えても全体が壊れない疎結合な設計になっています。ER 1.6はGemini APIとGoogle AI Studio経由でPreview提供されており、シミュレーション環境やSpotを持っていなくても、最初の検証は文書化されたColabサンプルで始められます。実行側のRobotics 1.5本体は現状select partners向けの限定提供で、汎用導入には自社のVLAや既存ロボット制御スタックとの接続が必要です。

Gemini Robotics ER 1.6の計器読み取りデモ(出典:Google DeepMind)

公式デモのカバービジュアルでは、ガレージに置かれた自動車整備用マニホールド・ゲージにER 1.6のポイント表示が重ねられ、ゲージの各構成要素にラベルが付与された様子が示されています。LLMが「言語で説明する」だけでなく「アナログ計器を視覚的に識別する」段階に入ったことを表しており、施設点検・プラント運用といった現場業務にフィジカルAIが直接接続される手応えのあるビジュアルです。

Helix 02・LingBot-VLA

ロボットメーカー側からも、独自の基盤モデルが立て続けに発表されています。

-

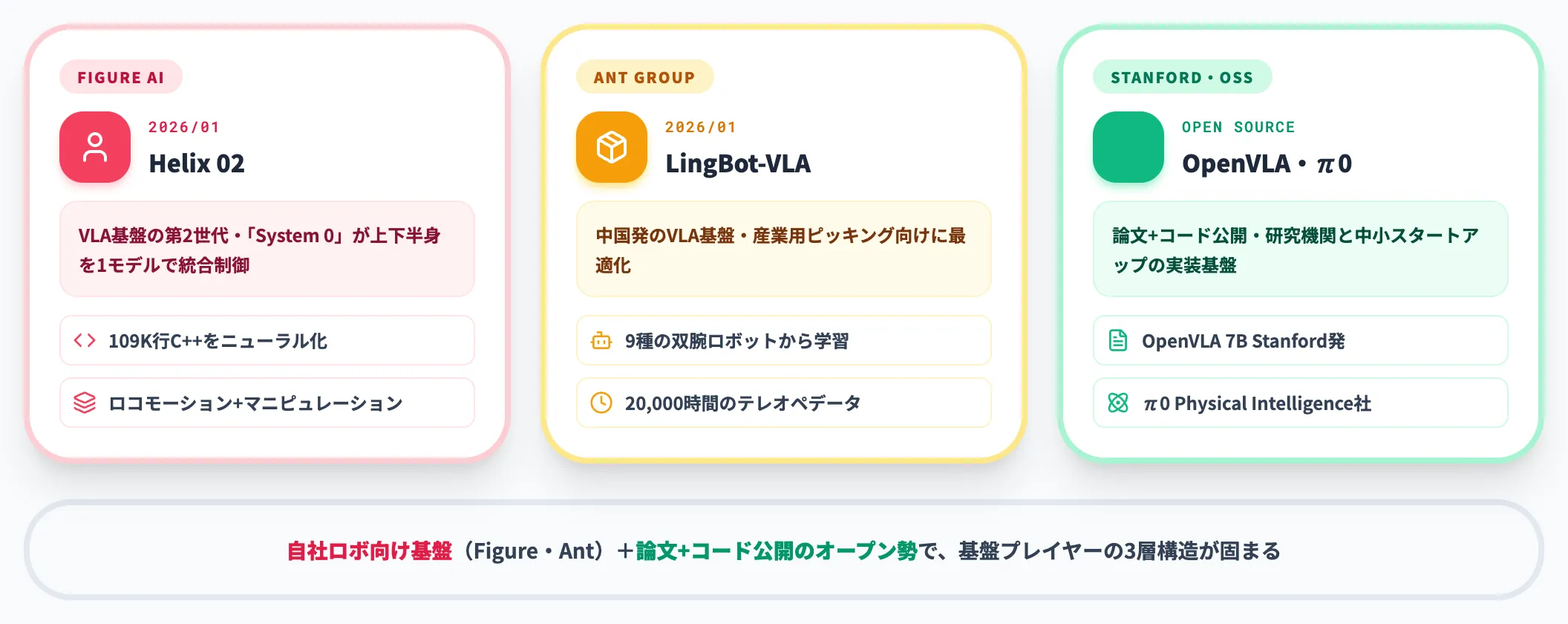

Figure Helix 02

2026年1月にFigure AIが発表したVLA基盤の第2世代。「System 0」と呼ぶ基盤層が、109,000行のC++で書かれていたロコモーション制御をニューラルコントローラに置き換え、上半身と下半身を1モデルで統合制御する設計に踏み込みました。

-

LingBot-VLA

Ant Groupが2026年1月に発表した中国発のVLA基盤モデル。9種類の双腕ロボットから集めた約20,000時間のテレオペデータで訓練され、産業用ピッキング向けに最適化されています。

-

OpenVLA/π0など研究系

Stanford発のOpenVLA、Physical Intelligence社のπ0などが、論文・コード両方をオープンで公開し、研究機関と中小スタートアップの実装基盤として広がっています。

NVIDIAとGoogleの「基盤を提供する側」と、Figure・Ant Groupの「自社ロボット向け基盤を作る側」、研究機関の「論文+コードでオープンに広げる側」の3層構造が固まりつつあります。

Helix 02搭載Figureヒューマノイドによる家庭環境タスク(出典:Figure AI)

キッチン環境でFigureヒューマノイドが開いた食洗機の前に立ち、上の戸棚から食器を取り扱っている公式デモは、Helix 02がロコモーション(移動)とマニピュレーション(把持)を1モデルで統合制御できる段階に到達したことを象徴しています。従来は「歩く制御」と「掴む制御」を別モジュールに分けるのが定石でしたが、System 0で全身をひとつのニューラルコントローラに統一したことで、家庭・物流・製造をまたぐ汎用タスクへの展開が現実味を帯び始めました。

業界別の活用と国内事例

フィジカルAIの応用は研究段階ではなく、業界別に具体的な導入事例が立ち上がっています。

本セクションでは、製造業・物流・自動運転・医療建設サービスの4業界に分けて、代表的な事例を整理します。

製造業(Mujin・Figure・トヨタ等)

製造業はフィジカルAIの本命領域です。労働力不足・熟練工の退職・段取り替えコストという積年の課題に対し、汎用マニピュレーターとVLAモデルが直接効きます。

代表的な事例は次のとおりです。

-

Mujin(東京大学発)

MujinOSで産業オートメーションプラットフォームを提供。2025年12月のシリーズDで合計364億円を調達(株式209億円+デット155億円)し、累計596億円。NTTグループとQatar Investment Authorityが共同リード投資家として参加しました。

-

Figure × BMW

Figure 02はBMWスパルタンバーグ工場で11か月の実証配備を完了し、配備期間中に30,000台超のBMW X3生産に貢献。その後Figure 03の公開に合わせて退役し、本社へ戻されました。蓄積された運用知見は次世代機Figure 03に反映され、Figure 03はBotQ工場で量産が立ち上がり、社内R&D・データ収集・安全検証・商用ユースケース開発などへ累計350台超を供給する体制に到達しています。

-

トヨタ自動車

NVIDIA Omniverse/PhysXを使った高温鍛造工程のロボット動作・把持シミュレーション活用が進んでおり、Sim2Realを前提にしたフィジカルAI実装のリファレンス事例になっています。

-

安川電機

MOTOMAN NEXTを中心に、AI・センサーで状況理解と自律判断を行う産業用AIロボットを展開しています。

-

Apptronik × Mercedes-Benz

ApptronikのヒューマノイドApolloはMercedes-Benzとの商用契約を締結し、Mercedes-Benz製造施設で物流補助・組立支援タスクの実証配備に入っています。自動車製造ラインを起点に、ヒューマノイドの実運用ROIを試算できる段階に到達しました。

製造業の特徴は「物理タスク+暗黙知+多品種少量」という複合性で、フィジカルAIだけでなく暗黙知の形式知化とセットで考えるのが定石です。

物流・倉庫(Symbotic・Figure 03)

物流・倉庫は反復作業の塊で、ROIを試算しやすいためフィジカルAI投資が真っ先に向かう領域です。

Figure AIは2025年2月にHelix搭載のFigureロボットによる物流コンベア上のパッケージ仕分け事例を公開し、人間によるデモを上回るスループットを示しました。続いて2026年1月のHelix 02では4分間にわたる全身自律タスクの実演を公開し、訓練データの品質改善とクロスロボット転移も含めた基盤強化が進んでいます。

米国Symboticはウォルマートの物流センター向けに、AI制御のマテリアルハンドリングシステムを展開しており、ヒューマノイドではなく専用ロボット群+AIで物流フローを最適化するアプローチを取っています。「ヒューマノイド一択ではなく、用途に合わせて専用機の選択肢を残す」現実解として参考になります。

自動運転・モビリティ

自動運転はフィジカルAIの代表領域で、CES 2026でNVIDIAが発表したAlpamayoは、生成AIベースの推論を組み込んだ次世代自動運転AIです。メルセデス・ベンツはNVIDIAとの協業で新型Sクラス向けのL4-ready robotaxi ecosystemを構築し、NVIDIA DRIVE AVをAlpamayoで強化する計画を示しています。別プロジェクトでは、Momenta/Lumoと組むSクラスrobotaxi試験車を2026年内にアブダビの公道へ投入予定です。

NVIDIAの自動運転プラットフォーム全体像はNVIDIA DRIVEとは?自動運転プラットフォームの仕組みと採用事例を解説で整理しています。

国内では、自動運転スタートアップのTuringが「Tokyo30」プロジェクトを2025年11月に達成し、東京都内の公道を30分間ドライバー介入なしで走行することに成功しました。40,000時間超の走行データ基盤を構築済みで、「日本の道路は欧米と運転文化が違うため、独自データで学習し直す必要がある」という認識のもと、国内勢ならではの差別化を狙っています。

医療・建設・サービス

医療・建設・サービスは導入難度が高い領域ですが、フィジカルAIの恩恵が大きい現場でもあります。

-

医療

Intuitive Surgical da Vinci 5は、力覚フィードバック(Force Feedback)と術中データ分析機能を新たに搭載し、術者が組織にかかる力をリアルタイムで把握しながら術式を進められる段階に到達しました。手術支援領域はフィジカルAIが「補助情報の提示」から「触覚・実時間データを統合した判断支援」へ広がる代表例になっています。

-

建設・インフラ点検

Boston Dynamics Spotが石油精製所・発電所・トンネル点検で稼働し、Gemini Robotics ER 1.6が計器読み取りを補強しています。人間が入りにくい高所・地下・狭隘部の代替は、フィジカルAIの定番ユースケースです。

-

飲食・サービス

配膳ロボットが回転寿司・ファミレスで標準化し、ホテル業ではアームロボットによるベッドメイク自動化のPoCも始まっています。

4業界はそれぞれROIの出し方が異なります。製造・物流は「人件費削減+稼働時間延長」、自動運転は「ドライバー不足+安全性」、医療建設サービスは「危険作業の代替+人手不足解消」が主要動機です。

ヒューマノイドロボットの価格・量産・投資判断

フィジカルAIを「いつから自社で本気投資するか」を判断するうえで、ヒューマノイドロボットの価格動向と量産化スピードは外せない論点です。

本セクションでは、主要モデルの価格比較・量産化動向・投資判断軸の3点を整理します。

主要モデル価格比較

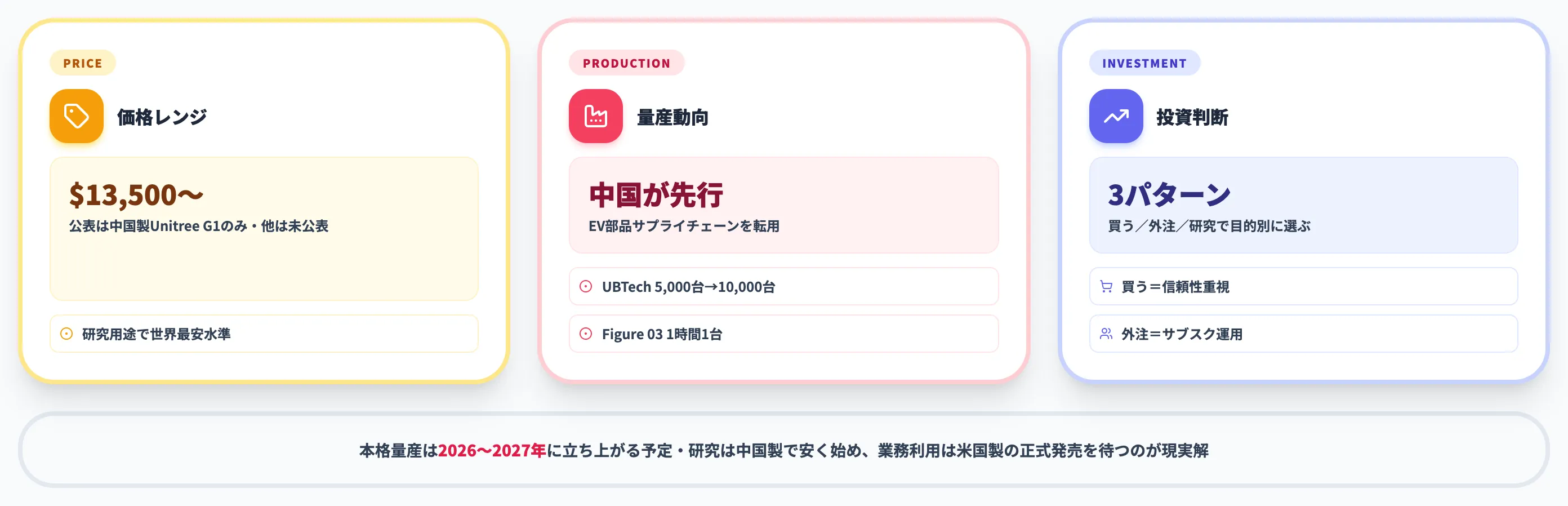

2026年6月時点で公表されているヒューマノイドロボットの価格は、ベンダーによって10倍以上の差があります。

以下の表で、主要モデルの価格と仕様を整理しました。

| メーカー・モデル | 公表価格 | 提供形態 | 備考 |

|---|---|---|---|

| Unitree G1 | $13,500〜 | 単体販売 | 中国製、研究用途中心。実機価格としては世界最安水準 |

| Tesla Optimus Gen 3 | 未公表 | 2026年末までに生産開始予定 | 最終的に年100万台規模の生産計画(Tesla Q4 FY2025 Update) |

| Boston Dynamics Atlas(量産版) | 未公表 | CES 2026で量産発表、2026年全枠予約済み | Hyundai Robotics Metaplant・Google DeepMindへ出荷 |

| Figure 03 | 未公表 | BotQ工場で量産。1時間1台ペース | 商用ユースケース開発中。BMW実証配備は前世代Figure 02 |

| UBTech Walker S2 | 未公表 | 自律バッテリー交換機能、2026年5,000台計画 | 中国製、長時間連続稼働を狙った設計 |

| NVIDIA Isaac GR00T Reference Humanoid | 未公表 | 2026年後半、Unitreeから | 開発・研究向け参照設計 |

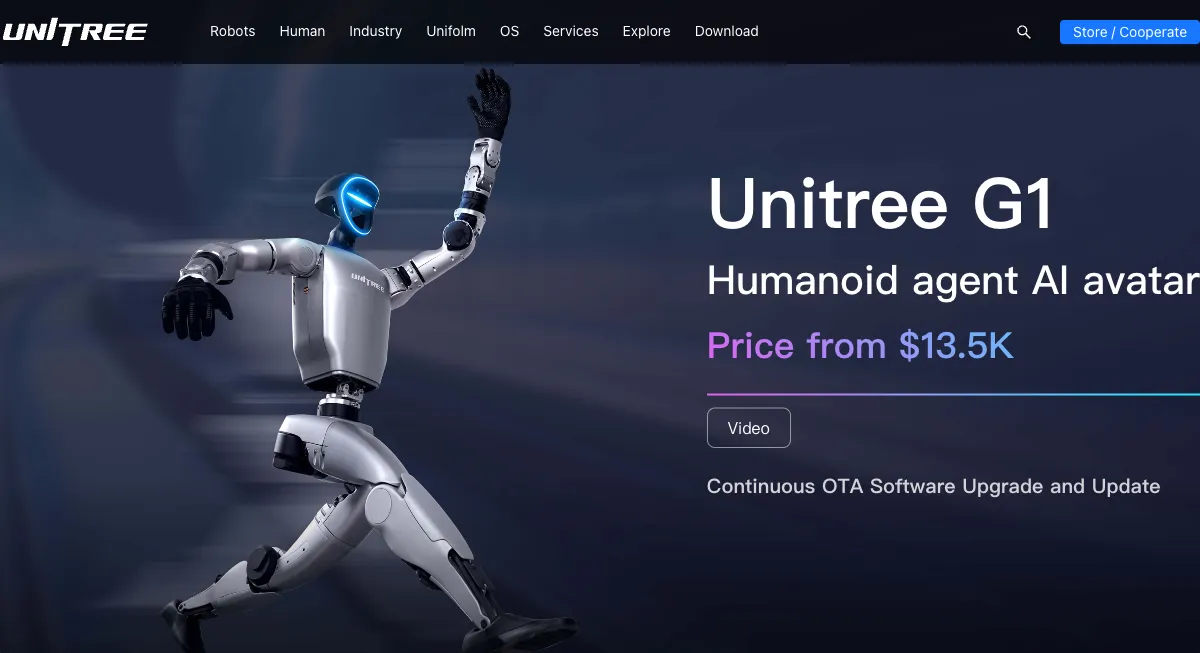

現時点で実機価格が公開されているのは$13,500のUnitree G1のみで、Tesla Optimus・Boston Dynamics・Figureはまだ未公表です。エンタープライズ向け量産機の価格は今後1〜2年で本格化します。研究用途で安く触りたいならUnitree G1、業務利用を待つならTesla・Figureの正式発売を待つ、という棲み分けが現実的です。

Unitree G1の公式製品ページ(出典:Unitree Robotics)

Unitree公式ページが提示する「Price from $13.5K」は、研究機関や中小スタートアップが研究目的でヒューマノイドに触れる第一の選択肢を、はっきりと価格で示しています。OTAソフトウェアアップデートが継続提供される点も明記されており、買い切りハードに見えて中身は継続的に進化する設計思想です。研究用途で1台触れるための投資判断を、社内で素早く回したい場合の現実解になります。

量産化動向と中国シェア

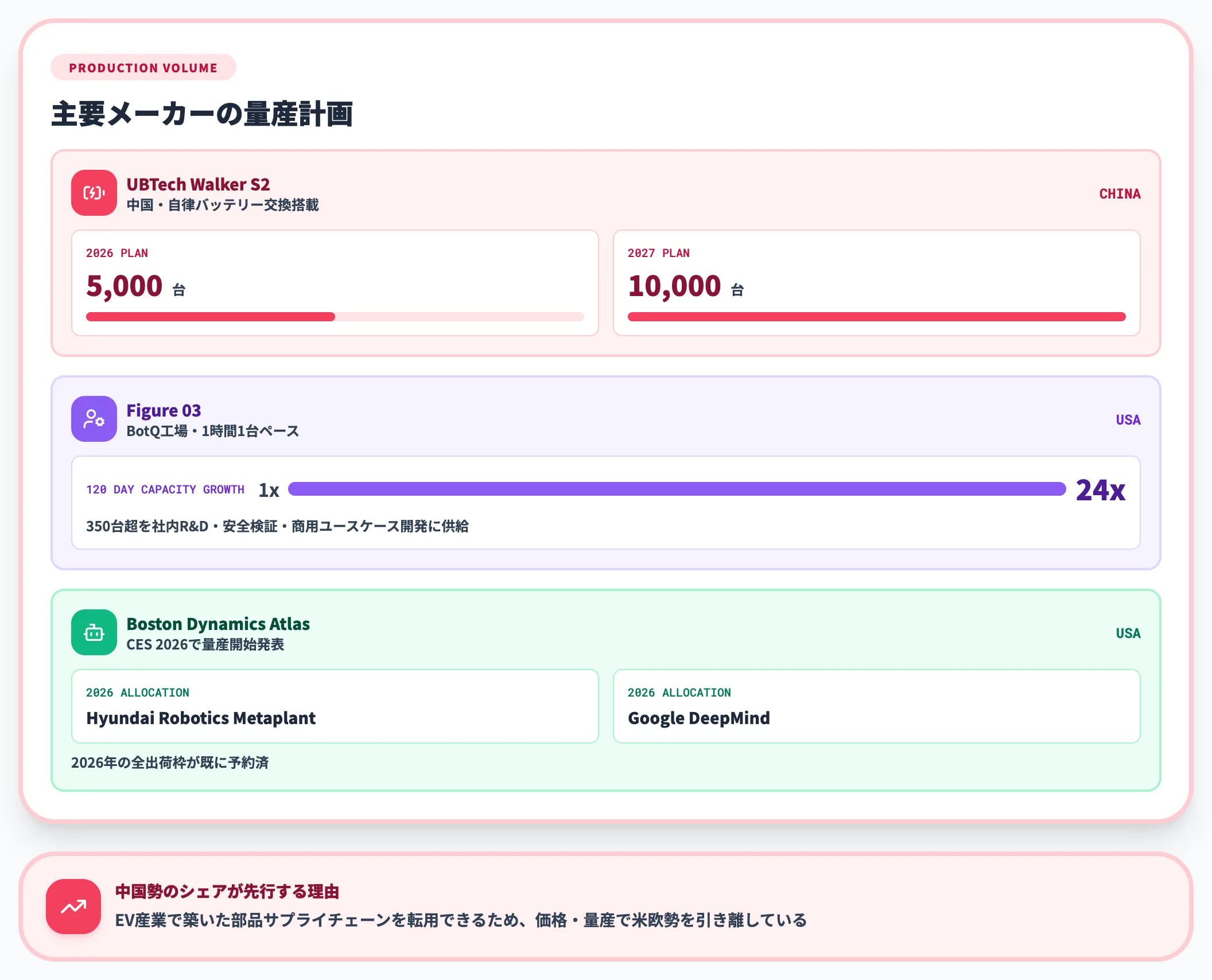

量産化のスピードでは中国勢が圧倒的にリードしています。

-

中国のシェア

中国勢はヒューマノイドの量産体制とサプライチェーンで先行していると複数の業界調査で報告されています。EV産業で築いた部品サプライチェーンを転用できることが、価格・量産で米欧勢を引き離す要因です。

-

UBTech Walker S2の自律バッテリー交換

UBTechは2026年に5,000台、2027年に10,000台の生産計画を打ち出しています。Walker S2は世界初の自律バッテリー交換機能を搭載し、24時間連続稼働を視野に入れた設計です。

-

Boston Dynamics Atlasの量産開始

CES 2026(2026年1月5日)でHyundaiグローバルメディアデーに合わせて量産版Atlasが発表され、Boston本社で量産を開始。2026年の全出荷枠は既にHyundai Robotics Metaplant Application CenterとGoogle DeepMindに割り当て済みです。

-

Figure 03の量産ペース

Figure AIのBotQ工場は2026年6月時点で1時間に1台のFigure 03を製造する体制に到達。社内R&D・安全検証・商用ユースケース開発などに累計350台超を供給する規模で、わずか120日間で生産能力が24倍に拡大しました。

「中国製は$13,500から触れる、米国製は本格量産が2026〜2027年に立ち上がる」という時間軸が見えてきました。研究・自家用は中国、本格的な業務利用は米国製の正式発売後、という選び分けが現実解になりそうです。

CES 2026で公開された量産版Atlas(出典:Boston Dynamics)

量産版Atlasは、白い発光リング状の円形ヘッドと白基調のボディが特徴で、工場・物流ラインに溶け込むインダストリアルデザインに振り切っています。工場・研究施設を想起させる背景での近接カットで、研究機材の趣を残していた旧世代から「実運用機材」への方向転換が一目で伝わります。

投資判断軸(買う/外注/研究の3パターン)

ヒューマノイドや産業用フィジカルAIにいくら投資するかは、目的別に3パターンで考えると整理しやすくなります。

-

買う(実機購入)

業務で連続稼働させる前提なら、Boston Dynamics・Figureなど信頼性の高い実機を購入。1台数百万〜千万円規模を想定し、保守・予備機・運用人材まで含めた総コストでROI試算する。

-

外注(ロボティクスSI委託)

自社で運用人材を持てない場合は、Mujin・川崎重工・安川電機などのSIerに設計・運用一式を委託。サブスク型の運用契約も増えており、初期投資を抑えて始められる選択肢。

-

研究・PoC(小型機購入+シミュレーション)

社内で技術検証・人材育成を兼ねる場合は、Unitree G1やReachy Miniのような数百万円以下の小型機で十分。シミュレーション基盤(Isaac Sim)と組み合わせ、本番投資前の学習サイクルを回す。

2026年時点で本気で業務に入れるなら「外注」、長期的に内製化したいなら「研究→外注→自社運用」のステップを踏むのが現実的です。AI総研の支援現場でも、最初から実機を買う判断は早すぎるケースが多く、シミュレーションでの学習サイクルを半年〜1年回してから実機投資に進む例が増えています。

日本のフィジカルAI国家戦略

2026年に入ってから、日本政府はフィジカルAIを国家戦略の中核に位置づけ始めました。米中の言語AI競争に対し、製造業の現場データと半導体国内生産を組み合わせた独自路線です。

本セクションでは、高市政権の構想・ラピダスとの連動・国内企業の動きの3点を整理します。

高市首相のフィジカルAI構想(2026年1月5日)

2026年1月5日の年頭記者会見で、高市早苗首相は「フィジカルAI構想」を国家戦略として打ち出し、続いて経済産業省が「AI・半導体産業基盤強化フレーム」で施策を具体化しています。

構想の柱は3つです。

-

米中とは別軸の競争領域を選ぶ

米中が大規模言語モデル・画像生成モデルで競う中、日本は製造・医療・物流など「現場データ」を活かせる物理世界のAIで差別化する。

-

国内半導体生産との一体運用

ラピダス・プロジェクトで最先端半導体の国内生産を成功させ、フィジカルAIに必要な計算基盤を国内サプライチェーンで完結させる。

-

官民160兆円規模の経済波及効果

10兆円規模の公的支援で50兆円超の官民投資を呼び込み、160兆円規模の経済波及効果を目指す。

政府の場で「フィジカルAI」という用語が打ち出された意義は大きく、各省庁の予算・規制議論がここに紐づき始めています。経済産業省は2026年2〜3月にAI・半導体WGを立ち上げ、関連政策の具体化を進めています。

ラピダス+現場データの勝ち筋

国家戦略としての「勝ち筋」は、半導体生産と現場データの組み合わせにあります。

-

半導体(ラピダス)

最先端2nmロジック半導体を北海道千歳で製造し、エッジ計算チップの内製化を進める。海外調達依存リスクを下げる狙い。

-

現場データ

日本の製造業は「工程ごとの暗黙知」「品質改善のノウハウ」を世界トップレベルで蓄積してきた。テキストではなく現場の動作・センサーログ・段取りを学習データに転換できれば、米中の言語データ依存とは別軸の優位が作れる。

-

国内SIerの役割

製造業ドメインを理解したSIerが、顧客企業の現場データを基盤モデル訓練データに整備する役割を担う。データはローカルに置いたまま使える設計が求められる。

このシナリオが成立すれば、日本の製造業は「現場データを世界に売る側」になれます。逆に、データガバナンスを整備できなければ、米中ベンダーに現場データを吸い上げられて終わる構図にもなりかねません。

国内企業の動き(Mujin・NTT・ソフトバンク)

国内企業の動きも、政府方針と平行して加速しています。

-

Mujin

2025年12月にシリーズDで合計364億円を調達し、累計596億円。NTTグループとQatar Investment Authorityが共同リードで、MujinOSを「産業オートメーションの世界標準」として打ち出す方針。

-

NTTグループ

Mujinへの出資に加えて、独自のIOWN構想と組み合わせた製造業向けフィジカルAI基盤の構築に踏み込んでいます。通信・計算・データの3要素を国内で完結させる設計思想。

-

ソフトバンク

ソフトバンクはフィジカルAIに関する自社見解を2026年1月に公表し、AI-RANやMECを活用したフィジカルAIの社会実装に向けた取り組みを示しています。

政府の旗振りと、Mujin・NTT・ソフトバンクなど大手の投資が同期したことで、国内のフィジカルAI市場は「研究・PoC」のフェーズから「本格投資の判断」フェーズに移行しました。SIerと製造業の役割分担を、今のうちに自社内で整理しておく必要があります。

Mujinのシリーズ調達発表キービジュアル(出典:Mujin)

Mujin公式の発表キービジュアルは、シリーズD 1stクローズ総額364億円・累計596億円を画面中央に大きく表示しており、国内フィジカルAIスタートアップとして桁が一段上がった調達規模が一目でわかります。下段に「世界標準の統合型オートメーションプラットフォームへ」とビジョンを明示している点も特徴で、調達金の使途が「日本国内」ではなく「グローバル標準化」を目指していることが読み取れます。

フィジカルAI導入で詰まる3つの論点

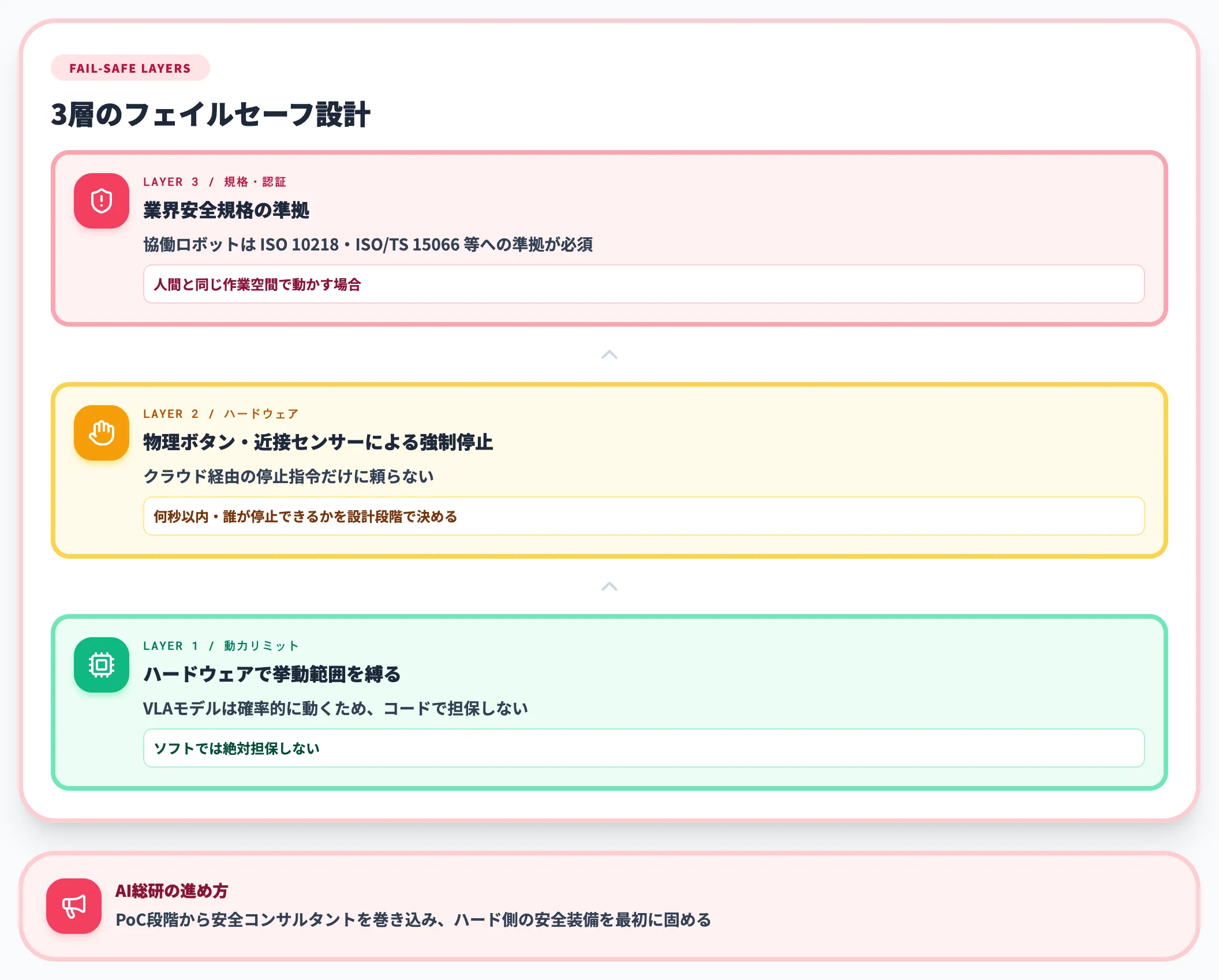

フィジカルAIは概念こそ明確ですが、実装に入ると毎回詰まるポイントが3つあります。物理世界リスク・Sim2Realギャップ・ガバナンスの順で潰すのが定石です。

物理世界リスクとフェイルセーフ設計

フィジカルAIは出力が物理世界に直接作用するため、ソフトウェアの不具合とは比較にならない深刻な事故につながり得ます。

詰まるポイントは以下です。

-

想定外挙動の許容範囲

VLAモデルは確率的に行動を選択するため、訓練データにない状況で想定外の動きをすることがある。許容できる挙動範囲を、コードではなくハードウェアの動力リミットで押さえる設計が必須。

-

緊急停止と人間介入

ロボットが暴走したときに、何秒以内に・誰が停止できるかを設計段階で決めておく必要がある。クラウド経由の停止指令だけでなく、物理ボタン・近接センサーによる強制停止が前提。

-

人間との共存ゾーン

協働ロボット(コボット)として人間と同じ作業空間で動かす場合は、ISO 10218・ISO/TS 15066などの安全規格に準拠した設計が求められる。

「ソフトウェアで何とかする」と考えがちですが、最後のセーフティネットは必ずハードウェアと物理規格で担保するのが鉄則です。AI総研の支援現場では、PoC段階から安全コンサルタントを巻き込み、ハード側の安全装備を最初に固める進め方を推奨しています。

Sim2Realギャップとデータ収集

シミュレーションで動いたモデルが実機で動かない「Sim2Realギャップ」は、フィジカルAI最大の技術課題です。

ギャップが生まれる主因は次のとおりです。

-

物理パラメータの誤差

シミュレーション上の摩擦・慣性・電圧降下が、実機の値とずれる。Isaac Labのドメインランダム化で複数の物理パラメータをランダムに変えて訓練する手法が定番。

-

センサーノイズの再現困難

カメラの色味・LiDARのドロップアウト・IMUのドリフトといった実機固有のノイズは、シミュレーションで完全に再現できない。実機データを少量混ぜたFine-tuningが現実解。

-

訓練データの偏り

ラボ環境で集めたデータと、現場の照明・床面・棚配置が違いすぎる。現場で実際にロボットを動かしながら少しずつテレオペデータを集める段階は省けないのが現実的な制約です。

Cosmos 3のような世界モデルは合成データ生成器として、Sim2Realギャップ縮減の切り札と期待されています。ただし「合成データだけで実機が動く」段階にはまだ達しておらず、現場のテレオペデータ収集計画を並走させるのが安全です。

ガバナンス・責任分界

フィジカルAIが事故を起こしたとき、誰が責任を負うのか——この問いに、現行の法制度はまだ明確に答えを持っていません。

論点として整理しておくべきは以下です。

-

ロボットメーカー/基盤モデル提供者/運用企業の責任配分

事故原因が基盤モデルの判断ミスなのか、運用環境の不備なのか、ハードウェア故障なのかで責任の重みが変わる。契約段階でログ保存ルールと責任配分を明文化する。

-

データ保護と現場プライバシー

ロボットが工場・倉庫・家庭で撮影・録音した映像・音声をどこに保存するか。EU AI Actや日本の個人情報保護法、各国の労働法と整合させる設計が必要。

-

規格・認証への対応

医療機器・自動車・建機など業界別の認証制度(PMDA、UNECE、CE等)の枠組みにフィジカルAIをどう位置づけるか。「AIだから既存規格の対象外」とはならない。

ガバナンス論点は法務・知財・現場運用の3部門を横断するため、技術部門だけで設計を進めると後で必ず巻き戻しが発生します。PoC段階から法務・知財を巻き込むのが、結果的に最短ルートになります。

フィジカルAIをどう自社に取り込むか

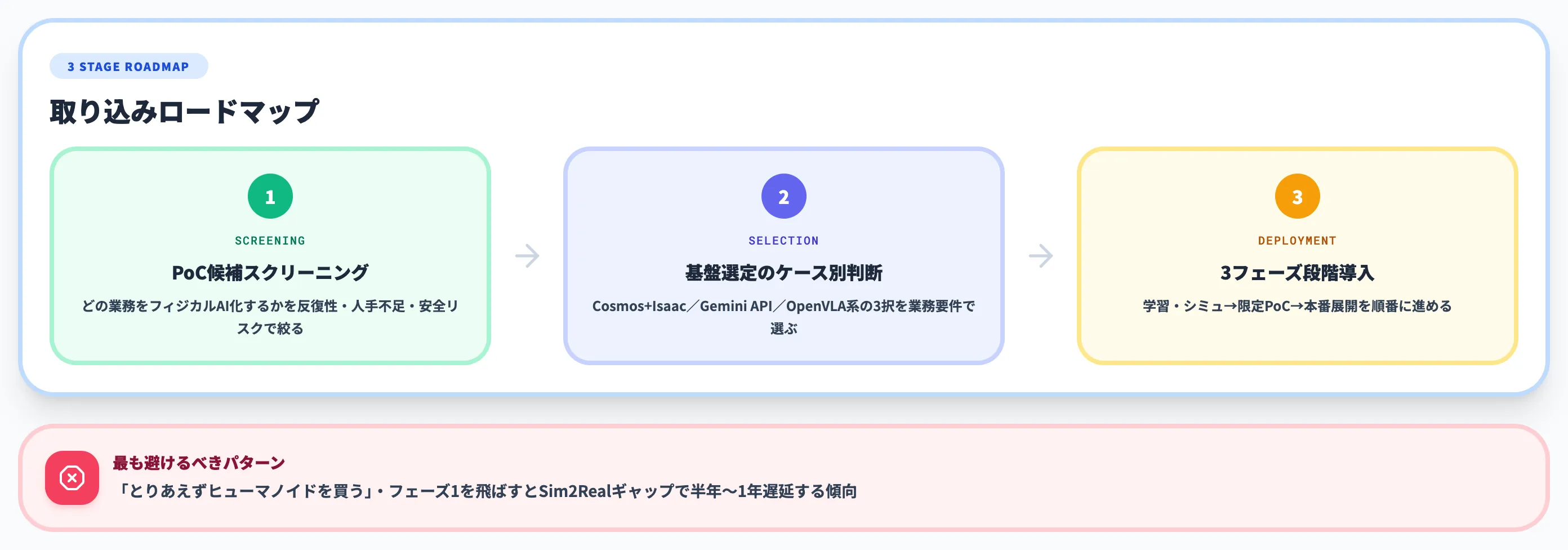

ここまでの内容を踏まえ、自社でフィジカルAIをどう取り込むかの実務指針を整理します。

「とりあえずヒューマノイドを買う」は最も避けるべきパターンで、PoC候補のスクリーニング → 基盤選定 → 段階導入の順で進めるのが定石です。

PoC候補のスクリーニング

最初の論点は「自社のどの業務をフィジカルAI化するか」のスクリーニングです。

ROIが出やすい業務は以下の条件を満たします。

-

反復性が高い

同じ動作の繰り返しが多い業務ほど、フィジカルAIによる代替効果が高い。製造ラインの単純組立、倉庫のピッキング、配送拠点の仕分け等。

-

人手不足が深刻

募集をかけても採用できない・離職率が高い業務は、ROI試算に「採用コスト」「教育コスト」も入れられるため投資が正当化しやすい。

-

安全リスクがある

高温・高所・狭隘部・有害物質を扱う業務は、人間の代替自体が経営課題として認識されており、稟議が通りやすい。

逆に、判断要素が多すぎる業務・一品物の個別対応・職人技に依存する業務は、現状のVLAモデルではまだ難しいケースが多いです。3年後の本命業務と今やるPoCを分けて整理することから始めるのが現実的です。

基盤選定のケース別判断

フィジカルAIの基盤モデル・開発基盤は、3つの選択肢に集約されつつあります。

ケース別の使い分けは以下のとおりです。

-

NVIDIA Cosmos 3 + Isaac スタックを選ぶケース

オープンモデルで自社用途に蒸留したい/シミュレーション基盤を内製化したい場合の第一候補。Cosmos 3はHugging Face経由で商用利用可、Isaac Sim・Isaac LabはCUDA前提で導入工数あり。

-

Google Gemini Robotics-ER APIを選ぶケース

空間推論・計器読み取り・タスク計画レイヤーをクラウドAPI(Gemini API / Google AI Studio)から呼びたい場合に有利。実行レイヤーのGemini Robotics 1.5は現状select partners向けの限定提供なので、自社で完結させるなら推論側のER 1.6を借りつつ、実行は手元のVLAやロボット制御スタックと組み合わせる構成になる。

-

自社開発・OpenVLA系を選ぶケース

研究機関・スタートアップで、完全オープンな実装でファインチューニングしたい場合。OpenVLA、π0、LingBot-VLAなど論文+コード公開モデルから出発。商用展開には法務・モデル監査が別途必要。

選定の最終判断は「業務の本番運用にクラウドを使えるか」がボトルネックになります。工場のセキュリティ要件でクラウド接続が許されないなら、NVIDIA Cosmos 3+オンプレIsaacが現実解です。

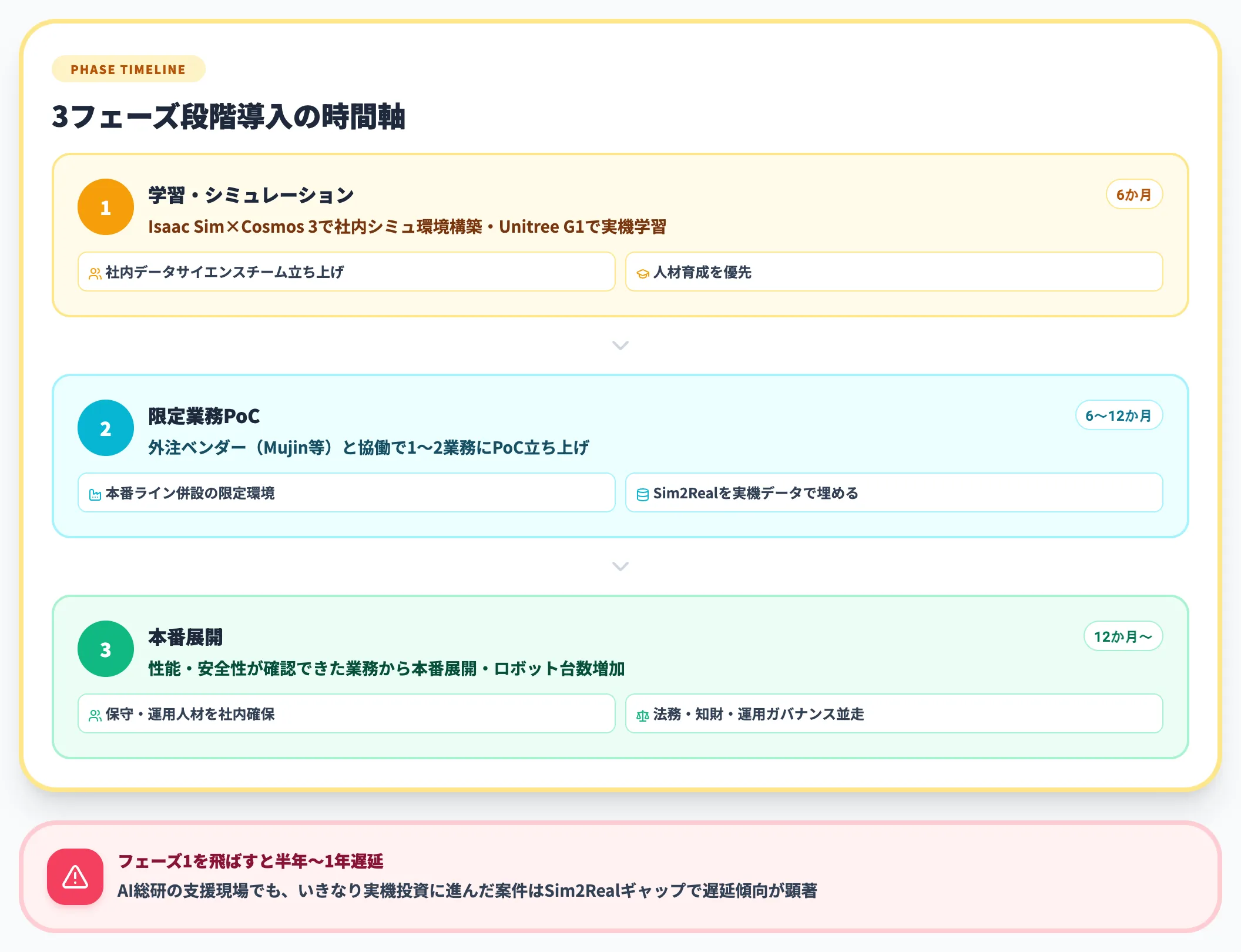

3フェーズ段階導入

フィジカルAIの社内導入は、いきなり実機投資ではなく3フェーズで進めるのが定石です。

-

フェーズ1(学習・シミュレーション・6か月)

Isaac SimとCosmos 3を使い、社内データサイエンスチームでシミュレーション環境を立ち上げる。Unitree G1のような小型実機1台と組み合わせ、社内人材の育成を優先する。

-

フェーズ2(限定業務PoC・6〜12か月)

スクリーニングで選んだ1〜2業務に、外注ベンダー(Mujin・川崎重工・安川電機等)と協働でPoCを立ち上げる。本番ライン併設の限定環境で稼働させ、Sim2Realギャップを実機データで埋める。

-

フェーズ3(本番展開・12か月〜)

PoCで性能・安全性が確認できた業務から本番展開。ロボット台数を増やし、保守・運用人材を社内に確保。法務・知財・現場運用のガバナンス体制を並走させる。

フェーズ1で半年、フェーズ2でさらに半年〜1年かけることで、フェーズ3の本番投資の判断精度が大きく上がります。AI総研の支援現場でも、フェーズ1を飛ばして実機投資に進んだ案件は、Sim2Realギャップで半年〜1年遅延する傾向が顕著です。

フィジカルAI時代に押さえたいAI業務自動化の進め方

フィジカルAIは「3〜5年スパンの戦略投資」のテーマで、今期の業務改善とは時間軸が違います。一方で、ロボットや自動運転の導入を待たずに今ある業務をAIで自動化する余地は、ほとんどの企業に残っています。

フィジカルAI時代の到来は、自社のAI活用ロードマップを描き直す絶好のタイミングです。生成AI・エージェント・RAG・業務システム連携のような「今期できるAI自動化」と、フィジカルAI・ヒューマノイドのような「3年後の本命投資」を、同じロードマップ上で整理することで、投資判断の優先順位が見えやすくなります。

AI総合研究所では、PoC段階から全社展開までの進め方・部門別ユースケース・運用統制とセキュリティのチェックポイントを220ページに整理した「AI業務自動化ガイド」を無料で公開しています。フィジカルAI時代に向けた現実的な第一歩として、ご活用ください。

フィジカルAI時代のAI活用を業務に定着させる

PoCから全社展開までの設計を1冊で

Cosmos 3やIsaac GR00Tのような最先端を追う前に、現行の生成AI・エージェントで業務改革を進めるルートも必要です。AI業務自動化ガイド(220ページ)では、PoC段階から全社展開までの進め方、部門別ユースケース、AI運用の統制・セキュリティのチェックポイントを整理しています。

まとめ

本記事では、フィジカルAI(物理AI)の定義から2026年6月時点の最新動向、自社導入の論点までを体系的に解説しました。

要点を1行ずつ整理すると以下のとおりです。

- 定義: フィジカルAIは現実世界を知覚し物理タスクを実行するAI。生成AIと違い、失敗のコストが「再生成」では済まない領域

- 比較: 生成AIとの違いは入出力と失敗コスト、従来ロボティクスとの違いはVLAモデルと世界モデルがマルチタスクを可能にした点

- 技術スタック: 世界モデル・VLA・シミュレーション基盤・エッジ計算の4層構造。1社で全部揃えるよりベンダーミックスが現実的

- 2026年の主要発表: NVIDIA Cosmos 3(オープン化)、Isaac GR00T Reference Humanoid、Gemini Robotics ER 1.6、Figure Helix 02が中核

- 業界事例: 製造(Mujin・Figure 02-BMW・トヨタ)/物流(Figure 03・Symbotic)/自動運転(Alpamayo・Turing)/医療建設サービスで実装が進む

- コスト・量産: 実機価格公開はUnitree G1 $13,500のみ、Tesla・Boston Dynamics・Figureは未公表。中国勢が量産体制とサプライチェーンで先行

- 日本の戦略: 高市政権のフィジカルAI構想とラピダスで「現場データ×半導体」を軸に160兆円規模の経済波及効果を狙う

- 導入の論点: フェイルセーフ設計・Sim2Realギャップ・ガバナンスの3点をPoC段階から並走で潰す

- 進め方: シミュレーション→限定業務PoC→本番展開の3フェーズで、フェーズ1を飛ばさないことが結果的に最短ルート

フィジカルAIは「3年後の本命投資」と「今期できるAI自動化」の両輪で考えるテーマです。今期の業務改善は生成AI・エージェント側で着実に積み重ね、3年後の本命投資に向けた人材・シミュレーション基盤・パートナーシップを並行で準備する——これが2026年6月時点での最も現実的なスタンスです。