この記事のポイント

業務活用率は34.5%・大企業46.5%対中小32.4%。導入の遅れは規模よりも「目的とKPIの設計」で決まる

業務活用率は34.5%・大企業46.5%対中小32.4%。導入の遅れは規模よりも「目的とKPIの設計」で決まる- PoCから本番化に届かないケースが依然として多い。脱却の鍵は技術指標ではなく「業務インパクト指標」での評価設計

- プラットフォーム選定はまず既存グループウェアに揃える。Microsoft中心ならCopilot、Google中心ならGeminiが第一候補

- ガバナンスはAI事業者ガイドライン第1.2版に準拠した社内ルールが2026年の出発点

- 補助金は「デジタル化・AI導入補助金2026」(旧IT導入補助金)の通常枠で最大450万円。費用回収はTCO(ライセンス+運用+教育+データ整備)で見る

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

2026年、企業の生成AI導入は「試す段階」から「成果を問われる段階」へと明確に移りました。

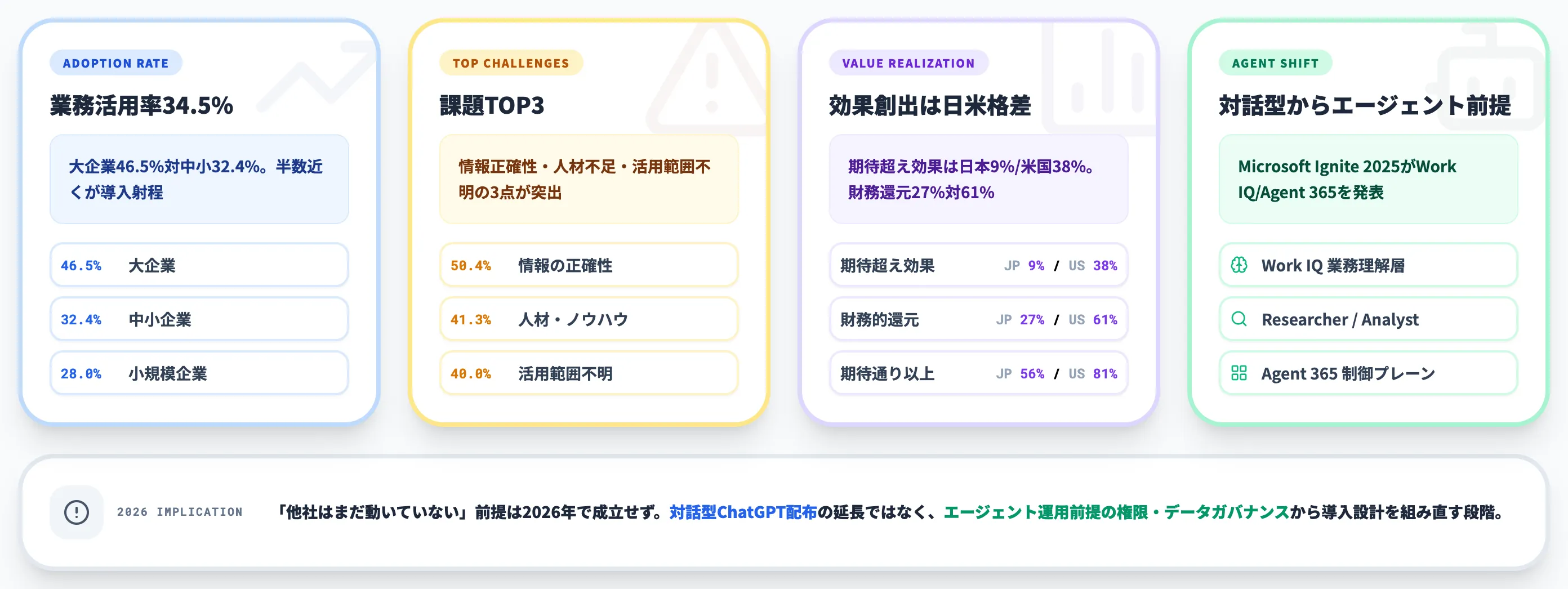

帝国データバンクの2026年3月調査では業務での活用率が34.5%に達した一方、大企業46.5%・中小32.4%の格差が広がり、PoCで本番化に届かないケースも依然として多い厳しい現実が同時に進行しています。

背景には、Microsoft Ignite 2025のWork IQ/Agent 365に象徴される「対話型からエージェント前提」へのシフトがあり、導入方法そのものを設計し直す節目に入りました。

本記事では、企業の生成AI導入方法を「現在地の数値・効果と目的・7ステップ・プラットフォーム選定・業界別事例・PoCとROI・課題とリスク・AI事業者ガイドライン第1.2版・費用と補助金」のカテゴリ別に、2026年6月時点の最新情報で体系的に解説します。

目次

国内企業の生成AI導入の現在地——2026年の数値とエージェント化シフト

効果創出フェーズへの移行——「期待を大きく上回る効果」は日本9%

生成AI導入で得られる効果と目的——業務効率化・新規価値創出・人材活用

生成AI導入の7ステップ——目的設定からPoC・全社展開まで

主要プラットフォーム選定——ChatGPT/Copilot/Gemini/Claude法人版の比較

業界別・部門別の生成AI活用事例——金融・製造・小売・自治体ほか

導入時の課題とリスク管理——ハルシネーション・情報漏洩・著作権・人材

AI事業者ガイドライン第1.2版とガバナンス整備——社内ルール策定

国内企業の生成AI導入の現在地——2026年の数値とエージェント化シフト

生成AIの企業導入は2026年に入り、「全社に導入したか」より「導入したものが業務に定着しているか」が問われる段階に入りました。

国内では帝国データバンクの最新調査で活用率が3割台に到達した一方、エージェント化シフトが急速に進んでおり、過去2年間の「対話型ChatGPTを部門配布する」前提のままでは導入設計が古びてしまう状況です。

本セクションでは、最新の導入率・規模別の格差・エージェント化シフトという3つの観点から、2026年の現在地を整理します。

業務活用率は34.5%・規模別で20ポイント近い格差

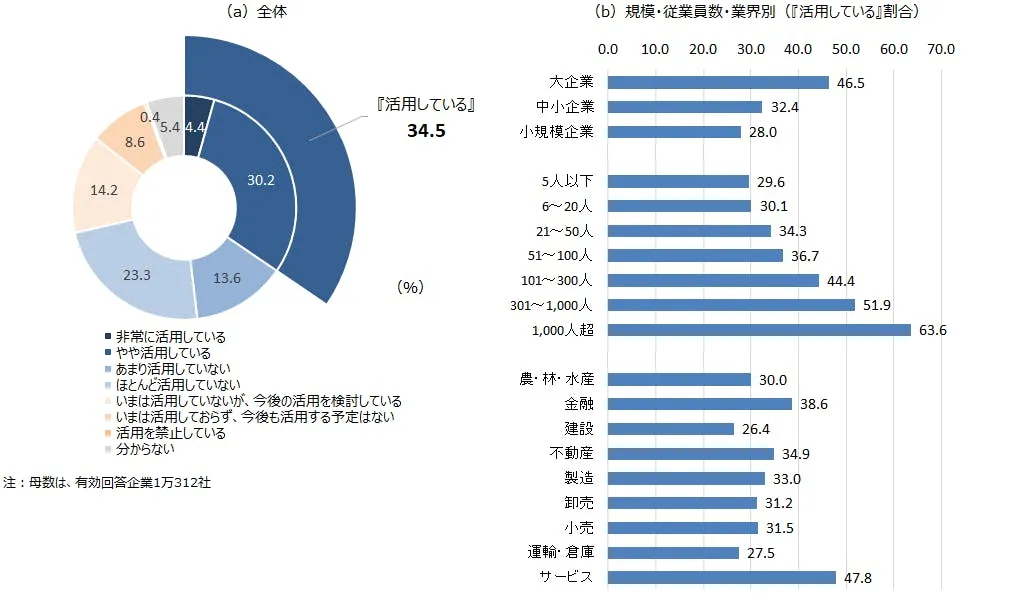

帝国データバンクが2026年5月14日に公表した「生成AIに関する企業の動向調査(2026年3月)」では、有効回答10,312社のうち**「生成AIを業務で活用している」と答えた企業が34.5%**(非常に活用している4.4%+やや活用している30.2%)に達しました。

以下の表で、規模別の活用率と全体傾向を整理しました。

| 企業規模 | 活用している | 備考 |

|---|---|---|

| 大企業 | 46.5% | 全社方針・専任体制を持つ企業が中心 |

| 中小企業 | 32.4% | 一部部門での試験運用が多い |

| 小規模企業 | 28.0% | 個別ツール利用が中心 |

| 全体 | 34.5% | 検討中14.2%・低活用層36.9%(「あまり活用していない」13.6%+「ほとんど活用していない」23.3%)・予定なし8.6% |

この比較から分かるのは、大企業と小規模企業の差が18.5ポイントある一方、「検討中」を加えると全体の半数近くが導入の射程に入っているという点です。

つまり「他社はまだ動いていない」という認識は2026年では既に成立せず、競合・取引先がすでに導入完了している前提で自社の遅れを評価する段階に入っています。

国内企業の生成AI活用率34.5%・規模別格差(出典:帝国データバンク)

円グラフ側の「非常に活用している(4.4%)」と「やや活用している(30.2%)」を足すと34.5%の活用層になります。

右側の規模別棒グラフでは1,000人超の企業が63.6%まで伸びる一方、5人以下の企業は29.6%にとどまり、企業規模が大きいほど活用率が階段状に上昇する構造が読み取れます。

業界別では金融38.6%・サービス47.8%が高く、建設26.4%・運輸倉庫27.5%が低いという業種差も同時に表れています。

課題トップ3は「正確性・人材・活用範囲」

同調査では、生成AI活用の課題として以下の数値が公表されています。

- 情報の正確性: 50.4%

- 専門人材・ノウハウ不足: 41.3%

- 生成AIを活用すべき業務の範囲: 40.0%

- 情報漏洩のリスク: 33.5%

- トラブル時の責任所在: 25.5%

特に差が出るのが「活用すべき業務の範囲が分からない」40.0%で、これは「ツールは導入したが何に使うか決まっていない」状態を示しています。

本記事の後段で扱う7ステップ(目的設定→業務棚卸し→PoC→展開)は、この活用範囲の不明確さを解消するための実装プロセスとして設計しています。

効果創出フェーズへの移行——「期待を大きく上回る効果」は日本9%

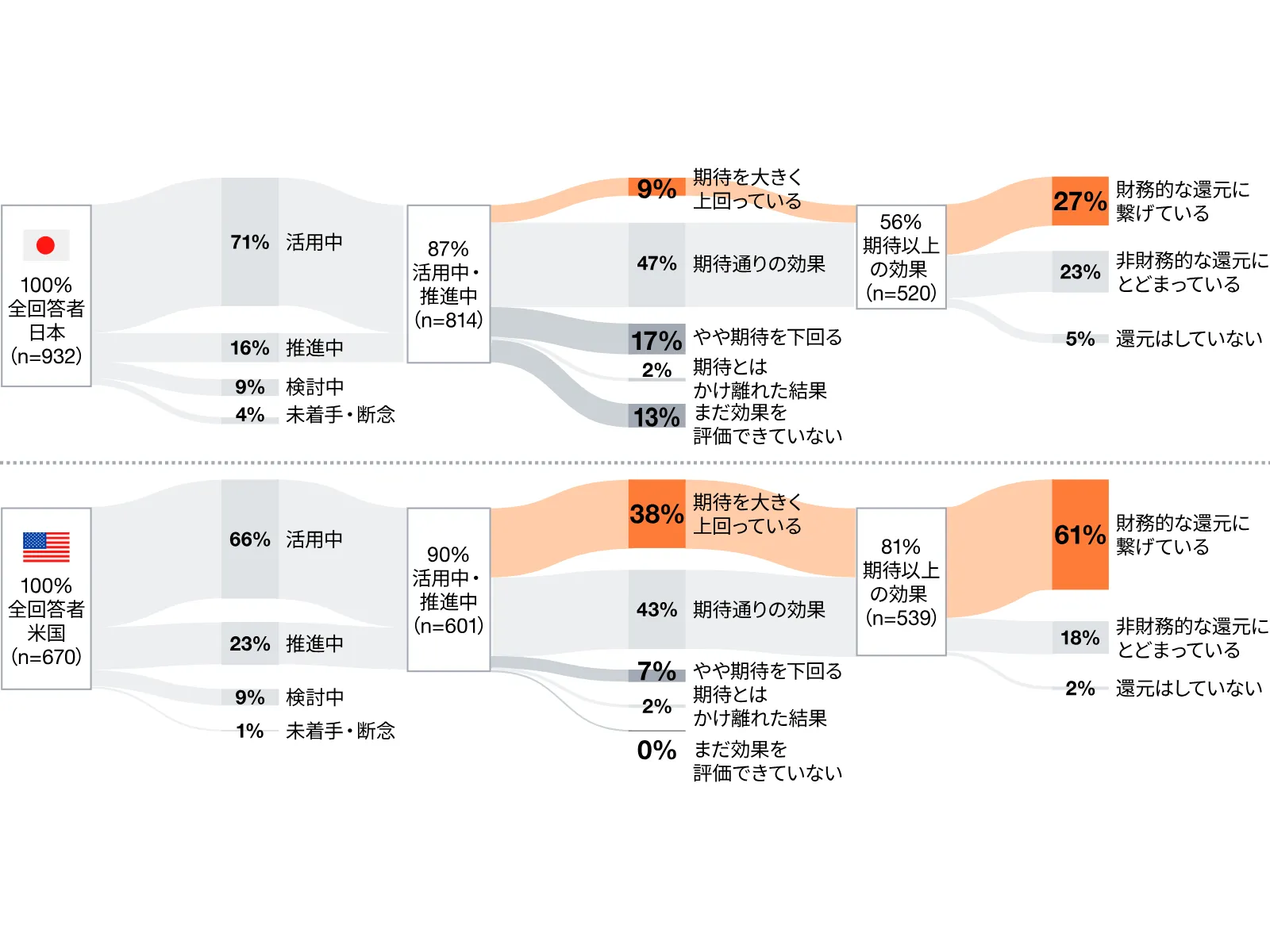

PwC Japanの『生成AIに関する実態調査2026 春』では、AI変革が「選択肢」から「生存条件」へと位置づけが変化したと整理されています。

注目すべき数値が、**「期待を大きく上回る効果」を得た日本企業は9%**にとどまり、米国の38%と大きな開きがある点です。

生成AI活用から効果創出・財務的還元までの到達状況の日米比較(出典:PwC Japan「生成AIに関する実態調査2026 春」)

サンキー図の右端を見比べると差が顕著です。日本企業は「活用中・推進中」87%まで進みながら「期待通り以上の効果」56%、最終的に「財務的な還元に繋げている」企業は27%にとどまります。一方で米国は「期待通り以上の効果」81%・「財務的な還元」61%まで到達しており、同じ活用フェーズに見えても、効果と収益化まで届く比率に約2.3倍の開きが生まれている構図です。

経営層の関心は「AIで何ができるか」という驚きから、「投資対効果を具体的な数字で示せるか」へと完全にシフトしました。

これは2024〜2025年の「とりあえずChatGPTを契約して配布する」フェーズが終わり、配布後に何が起きたかを定量化できない企業から順に投資が削減されていく流れを意味します。

実務的な含意は2つあります。

第一に、新規導入を始める企業は最初から評価指標(業務時間削減・件数削減・売上貢献)を設計しないと、半年後に経営層から打ち切られるリスクが高い。

第二に、すでに導入済みの企業は「使われ方の可視化」を後追いで仕組み化する必要が出てきます。

Microsoftが示したエージェント化シフト

2025年11月にMicrosoftが開催したIgnite 2025では、Microsoft 365 CopilotがWork IQ・Agent 365を中核に据えた「Copilotとエージェントを前提とした企業基盤」としての再設計を打ち出しました。

単なる対話アシスタントの拡張ではなく、業務データと連携した自律エージェントを束ねる制御プレーンが整備されています。

Ignite 2025で発表された主な構成は以下のとおりです。

-

Work IQ

Copilotとエージェントが「あなた・あなたの仕事・あなたの会社」を理解するためのインテリジェンス層。メール・ファイル・会議・チャットの業務データとユーザーのスタイル・好み・ワークフローを統合し、次に取るべき行動を予測する基盤。

-

Researcher / Analyst

OpenAIのdeep researchモデルとo3-miniをベースにした業務向け推論エージェント。Researcherは複雑な多段階リサーチを実行し、Analystはデータサイエンティストのように連鎖思考でデータ分析を進める。2025年6月に一般提供開始。

-

Agent 365

組織内で動く多数のエージェントを一元管理する制御プレーン。エージェントの権限・監査・パフォーマンス管理を統合する。

これらは「対話型生成AIで個人の作業を効率化する」段階の先を示しています。

エージェントが業務データに常時アクセスし、次のアクションを自律的に提案・実行する世界では、ガバナンス・権限設計・監査が導入時点の必須要件になります。

これから生成AIを導入する企業は、対話型ChatGPTの配布を起点に考えるのではなく、エージェント運用を前提にした権限・データガバナンス設計から始める方が手戻りが少なくなります。

生成AI導入で得られる効果と目的——業務効率化・新規価値創出・人材活用

生成AI導入の効果は「業務効率化・新規価値創出・人材活用」の3層に整理できます。

経営層への投資判断資料を作るときは、この3層のうち自社の優先課題がどこにあるかを最初に明確化することで、PoC設計とKPI設定がブレなくなります。

本セクションでは、各層の代表的な定量効果を国内事例の数値で示し、自社の目的整理に使える視点を提供します。

業務効率化の定量効果

業務効率化は最も多くの企業で第一の目的に設定されている領域です。

代表的な国内事例の数値は以下のとおりです。

| 企業 | 業務領域 | 定量効果 |

|---|---|---|

| 三井住友フィナンシャルグループ | 社内AIアシスタント「SMBC-GAI」(Azure OpenAI基盤) | 2024年3月時点で2秒に1回利用、同年10月に約130万件規模のRAGを追加 |

| みずほ銀行 | 稟議資料ドラフト作成 | 稟議書の起案工数を削減 |

| 別府市 | 文書作成・問い合わせ対応 | 2週間かかる作業を2日程度に短縮 |

| 都城市 | 文書生成・企画立案 | 年間約1,800時間の削減効果見込み |

この比較から分かるのは、業務効率化の効果は**「時間」より「業務処理キャパシティの拡大」で測ったほうが経営に響く**という点です。

別府市の「2週間→2日」は単純な時短ではなく、「同じ人員で扱える案件数を増やせる」ことを意味します。

人員削減を目的にすると現場の協力が得られにくいため、キャパシティ拡大を軸に据えるのが実務的な定石です。

新規価値創出——既存業務の外側にあるユースケース

新規価値創出は、生成AI登場以前には実装コストの観点から手が出せなかった領域に踏み込む使い方です。

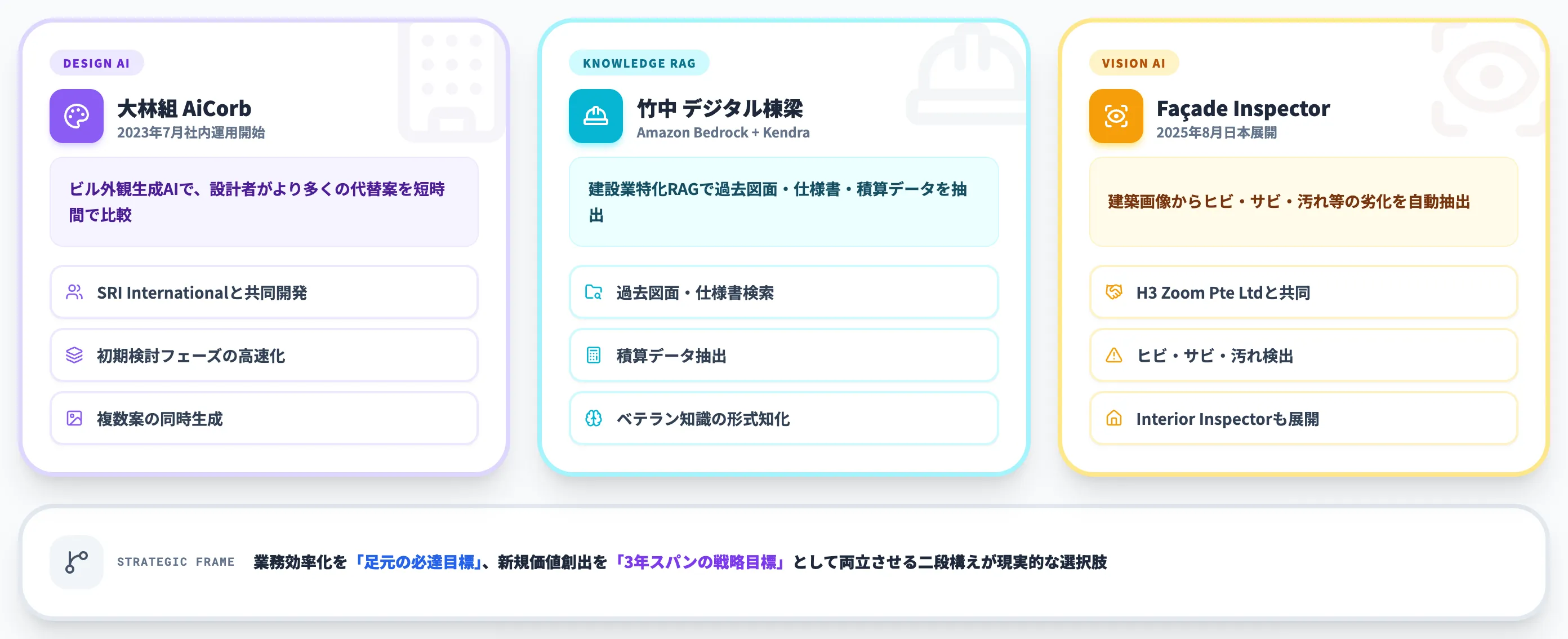

代表例として大林組のビル外観生成AI「AiCorb」(SRI International共同開発、2023年7月社内運用開始)は、設計者がより多くの代替案を短時間で比較できる体制を実現しています。

また竹中工務店の「デジタル棟梁」は、Amazon Bedrock+Amazon Kendraをベースにした建設業特化型のRAG型ナレッジ検索システムで、過去図面・仕様書・積算データの抽出を担います。

さらに同社は、H3 Zoom Pte Ltdと共同開発した「Façade Inspector」「Interior Inspector」(2025年8月日本展開)で、建築画像からのヒビ・サビ・汚れなどの劣化抽出を別システムとして実装しています。

これらは「既存業務の時短」ではなく「新しい付加価値の創出」に該当し、競合との差別化に直結します。

実務での選び方としては、業務効率化を「足元の必達目標」、新規価値創出を「3年スパンの戦略目標」として両立させる二段構えが現実的です。

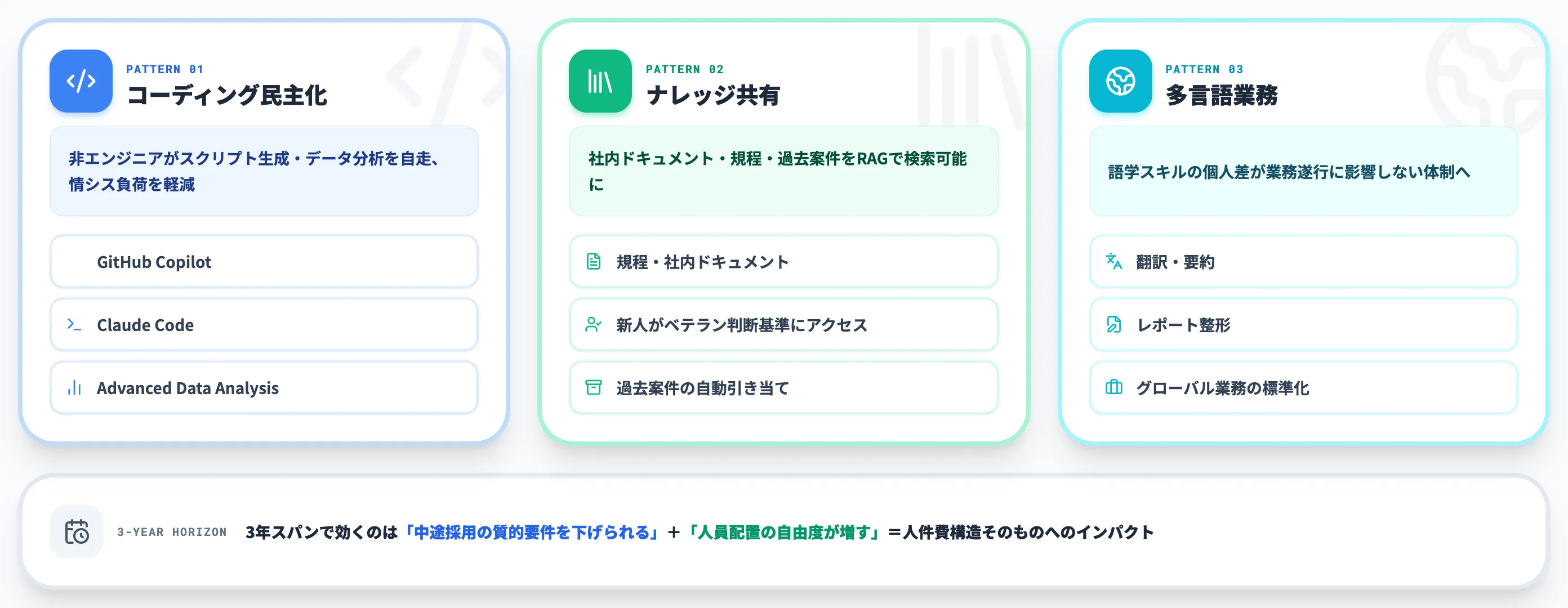

人材活用——習得ハードルの低下と知識の民主化

人材活用の効果は、これまで専門スキルが必要だった作業を非専門人材が実行できるようになる点に表れます。

具体的には以下の3パターンが代表的です。

-

コーディング・データ分析の民主化

非エンジニアがGitHub Copilot・Claude Codeでスクリプトを生成、ChatGPTのAdvanced Data Analysisで簡易分析を実行。情報システム部門の負荷を軽減しつつ業務部門の自走を促進。

-

専門ナレッジの全社共有

社内ドキュメント・規程・過去案件をRAGで検索可能にし、新入社員でもベテランの判断基準にアクセスできる体制を構築。

-

多言語対応・グローバル業務

翻訳・要約・レポート整形を生成AIに任せることで、語学スキルの個人差が業務遂行に影響しなくなる。

人材活用の効果は短期では数値化しにくいものの、3年スパンでは「中途採用の質的要件を下げられる」「人員配置の自由度が増す」という形で人件費構造に効いてきます。

実務でROI算定する際は、業務効率化の数値に加えて「人員配置転換の柔軟性向上」を定性指標として併記する設計が現実的です。

生成AI導入の7ステップ——目的設定からPoC・全社展開まで

生成AI導入は、目的設定から全社展開まで7つのステップで進めると詰まりにくくなります。

本セクションでは、AI総研が支援現場で使っている7ステップを、各ステップの「やること」と「詰まりやすい論点」とあわせて整理します。経済産業省「コンテンツ制作のための生成AI利活用ガイドブック」等の公的フレームワークとも整合する設計です。

ステップ1:目的の明確化とKPI設計

最初のステップは、何のために導入するのかを業務インパクト指標で言語化することです。

「業務効率化」「DX推進」のような抽象目的では、後段のPoCで成否判定ができません。

代わりに以下の形式で具体化します。

- 対象業務: 営業部のRFP対応/カスタマーサポートの一次回答/経理の請求書処理

- 現在のコスト: 月X人時/月X件/対応リードタイムX日

- 削減目標: 50%削減/対応件数2倍/リードタイム1/3

KPI設計を後回しにすると、導入半年後に「使われているが効果は不明」という典型的なPoC沼に陥ります。

経営層への報告でも、対象業務とKPIが明確になっていれば「次の半期も継続投資する根拠」として機能します。

ステップ2:業務棚卸しと優先順位付け

目的が決まったら、対象業務の棚卸しを行います。

棚卸しの観点は3つです。

- 頻度: 月数回の作業より日次・週次の作業が効果を出しやすい

- 属人性: 特定の担当者のスキルに依存している業務は、生成AIで知識を分散化できる効果が大きい

- 再現性: 過去事例・テンプレートが豊富な業務は、生成AIの出力品質が安定する

棚卸し結果はマトリクスにまとめ、頻度×属人性が高い業務を最初のPoC対象に選びます。

ここで「全社で何が困っているか」を網羅しようとすると、棚卸しだけで数ヶ月かかり推進力を失います。経営層が痛みを感じている上位3〜5業務に絞ることが定石です。

ステップ3:ガイドライン策定と推進体制の構築

PoCに入る前に、社内ガイドラインを最低限の形で策定します。

策定すべき項目は以下のとおりです。

- 入力してよい情報・禁止情報(個人情報・機密情報・顧客データの扱い)

- 出力の利用範囲(社外提出可否・引用ルール)

- 利用責任者・問い合わせ窓口

- インシデント発生時の連絡フロー

詳細は後述のAI事業者ガイドラインのセクションで扱いますが、最初は完璧を目指さず「PoCを安全に進めるための最小ルール」として作り、運用しながら更新する形が現実的です。

推進体制は、情報システム部門と業務部門の合同チームが定石です。情報システム単独だと現場理解が浅くなり、業務部門単独だとセキュリティ・ガバナンスが甘くなります。

ステップ4:ツール・プラットフォームの選定

選定の起点は「既存グループウェアに揃える」ことです。

詳細は次のセクションで扱いますが、選定軸の要点は以下のとおりです。

- 業務基盤との整合性: Microsoft 365中心ならCopilot、Google Workspace中心ならGemini Enterprise/Gemini for Google Workspace

- データ統制: 入力データの学習利用オプトアウト・SSO・DLPの実装状況

- エージェント連携: 単純な対話型だけでなく、自律エージェント・Connectorの拡張性

ツール選定を「ChatGPT Enterprise一択」で進めると、既存業務基盤との連携実装で想定外コストが膨らみがちです。

PoC対象業務がどのプラットフォームに乗っているかを基準に判断する方が安全です。

ステップ5:PoCの設計と実行

PoCは「動くか」ではなく「業務に着地するか」を検証するフェーズです。

設計時に必ず含めるべき項目は以下のとおりです。

- 対象業務とユーザー数: 1〜3部門、10〜30名規模で限定

- 検証期間: 2〜3ヶ月。それ以上は意思決定遅延の温床

- 業務インパクト指標: 処理時間・件数・品質スコア・ユーザー満足度

- 撤退基準: 「半年でKPIの50%未達なら撤退」のような明示基準

撤退基準を最初に決めておかないと、効果が出なくても「もう少し続ける」を繰り返してPoC沼に陥ります。

撤退判断ができる設計こそが、最終的に全社展開に届く成功率を上げます。

ステップ6:データ統合とRAG構築

PoCで業務適合性が確認できたら、自社データを使った検索・回答精度向上の仕組みを構築します。

具体的にはRAG(検索拡張生成)のアーキテクチャを使い、社内文書・規程・FAQをベクトル化して、生成AIが回答時に参照できる状態を作ります。

データ統合で詰まる典型は以下の3点です。

- 元データの粒度がバラバラ(PDF・Word・Excel・スキャン画像が混在)

- 機密区分が整理されていない(誰がどの情報にアクセスできるか不明)

- 更新フローがない(古い規程と新しい規程が両方ヒットする)

これらは生成AI導入以前のデータ管理課題が顕在化したもので、データクレンジングに想定以上の時間がかかるケースが多発します。

ステップ5のPoC期間内に、対象業務範囲のデータだけでも統合・整理する小さなプロジェクトを並走させるのが定石です。

ステップ7:全社展開と継続改善

PoC成功と運用ルール整備が完了したら、対象業務を拡大していきます。

全社展開で詰まる典型は「成功事例の横展開ができない」というものです。

A部門で成功したユースケースをB部門に移そうとすると、業務プロセスの違いから同じツール構成では効果が出ないことがあります。

対策は2つあります。

-

横展開可能なテンプレートの整備

プロンプト・運用フロー・KPI設計をテンプレ化し、各部門が自部門の業務に合わせて調整できる形にする。

-

社内コミュニティの形成

各部門の推進担当者が成功事例・失敗事例を共有する場(月1回・30分でも可)を運営する。

Forresterの2026年予測では、エンタープライズアプリケーションが従業員向けのデジタルツール提供から、AIエージェントというデジタル労働力を前提とした設計へとシフトすると整理されています。全社展開のフェーズでは、エージェント運用の前提でツール構成を見直す視点も並走させる必要があります。

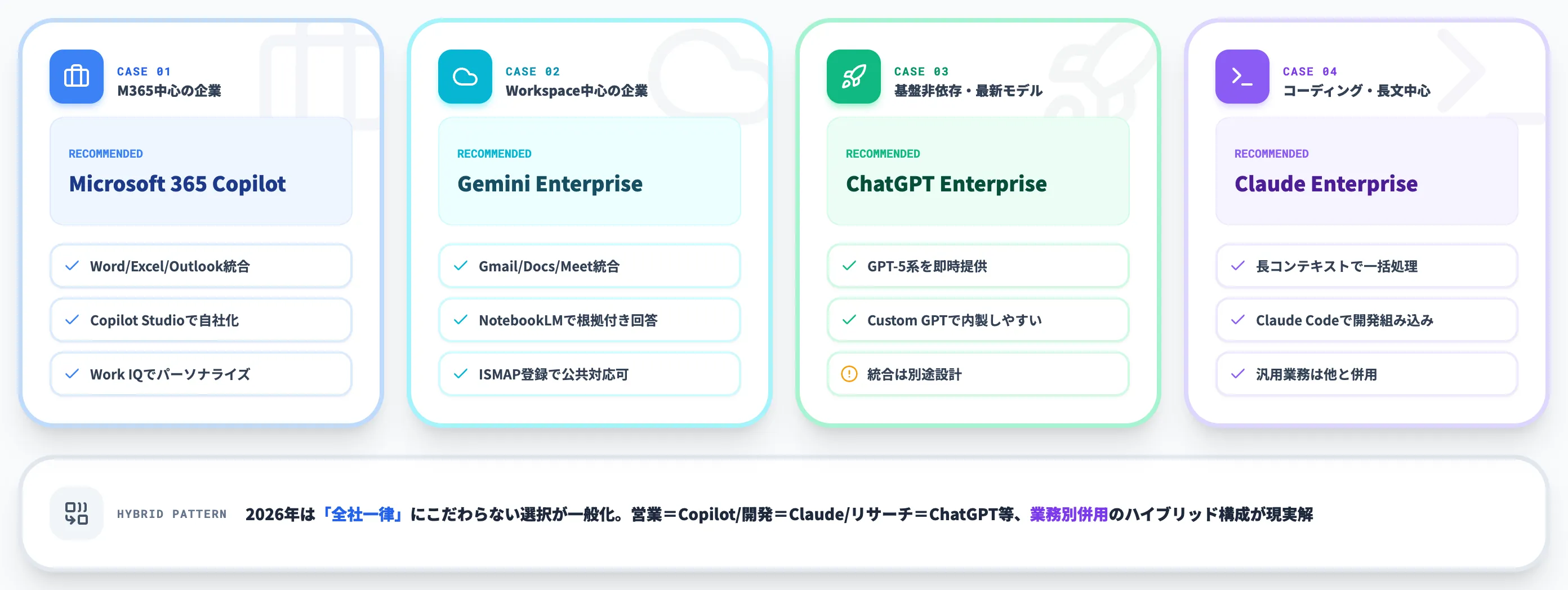

主要プラットフォーム選定——ChatGPT/Copilot/Gemini/Claude法人版の比較

生成AIの法人プラットフォームは、ChatGPT Enterprise・Microsoft 365 Copilot・Gemini Enterprise/Gemini for Google Workspace・Claude Enterpriseの4製品が中心的な選択肢です。

選定の出発点は機能比較ではなく**「既存のグループウェアに揃える」**こと。これだけで実装コストとデータ統合の手間が大きく変わります。

本セクションでは、4製品の料金・対象顧客・データ統制の違いと、ケース別の選定軸を整理します。

4製品の料金・対象・データ統制の比較

以下の表で、2026年6月時点の主要4製品の概要を比較しました。

| 製品 | 月額(1ユーザー目安・年払い税抜) | 最小契約 | 主な強み |

|---|---|---|---|

| ChatGPT Enterprise | 個別見積(OpenAI公式に公開価格表なし・営業相談ベース) | 個別見積 | 独立した汎用AI、最新OpenAIモデル即時提供 |

| Microsoft 365 Copilot(大企業向け) | 4,497円(M365契約に追加) | 1席〜 | M365アプリ深い統合、Work IQ・Agent 365 |

| Microsoft 365 Copilot Business(中小・最大300ユーザー想定) | 米国公式$21/日本円は公式価格ページの現行表示を確認 | 1席〜 | 中小向け低価格SKU。M365 Business Basic/Standard/Premium契約が前提。AI生産性機能はEnterprise相当 |

| Gemini Enterprise Business edition(Google Cloud) | $21/seat/月 | 1〜300席 | M365/Google Workspace等とのコネクタ、NotebookLM Enterprise、ノーコードAgent Designer |

| Gemini Enterprise Standard/Plus(Google Cloud) | $30〜/seat/月 | 無制限席・購入は営業相談 | Standard/Plus/Frontlineのエディション構成 |

| Gemini for Google Workspace | Business Starter 800円〜(Gmail中心)/Docs・Meet前提ならBusiness Standard 1,600円〜 | 1席〜 | Google Workspace統合(Gmail/Docs/Meet等は契約プランで利用範囲が変わる) |

| Claude Enterprise | 年払い席料金+利用量課金。セルフサーブ購入または営業支援 | 最小20席 | 長コンテキスト対応(モデル・利用形態により上限は異なる)、コーディング・推論で高評価 |

この比較から分かるのは、料金水準は近いものの**「既存業務基盤との統合度」で実質コストが大きく変わる**という点です。

Microsoft 365を全社で使っている企業がChatGPT Enterpriseを別途契約すると、メール・カレンダー・ファイルとの連携実装が追加コストになります。

逆にGoogle Workspaceを使っている企業がCopilotを契約しても、M365アプリのライセンスから整える必要が出てくるため初期コストが膨らみます。

データ統制面では、4製品いずれも法人プランで入力データの学習利用オプトアウト・SSO連携・監査ログを提供しています。SOC 2 Type 2・ISO 27001等の認証取得状況、Microsoft Purview連携の有無、ISMAP登録(Gemini Enterprise/NotebookLM Enterpriseは2026年4月28日に登録完了)は契約前に必ず確認します。

ケース別の選定軸

実務での選定は、以下のケースごとに第一候補が決まります。

-

Microsoft 365を全社利用している企業

Microsoft 365 Copilotが第一候補。Word・Excel・Outlook・Teamsとのネイティブ統合と、Copilot Studioによる自社エージェント構築・Work IQによるパーソナライズが揃う。

-

Google Workspaceを全社利用している企業

Gemini Enterprise/Gemini for Google Workspaceが第一候補。NotebookLM Enterpriseとの連携で、社内ドキュメントを根拠付き回答に変換できる体制が組みやすい。Gemini Enterprise/NotebookLM Enterpriseが2026年4月28日にISMAP登録を完了している点も自治体・公共向けの安心材料。

-

業務基盤に依存せず最先端モデルを試したい企業

ChatGPT Enterpriseが第一候補。OpenAI最新モデル(GPT-5系)が即時提供され、Custom GPTで部門別ユースケースを内製しやすい。グループウェア統合は別途設計が必要。

-

コーディング・推論ヘビーユース/長文ドキュメント処理が中心の企業

Claude Enterpriseが第一候補。長コンテキスト対応(モデル・利用形態により上限は異なる)と、Claude Code経由での開発業務統合が強み。汎用業務はCopilot/Geminiを併用する設計が多い。

実務で見落としやすいのが「全社一律の選定にこだわらない」という視点です。

営業・マーケはCopilot、開発はClaude、リサーチはChatGPT Enterprise、というように業務別に併用するハイブリッド構成は2026年では一般化しつつあります。

業界別・部門別の生成AI活用事例——金融・製造・小売・自治体ほか

生成AIの活用事例は、業界別に「何に使えば効果が出るか」のパターンが見えてきました。

自社で活用範囲を決めるとき、同業他社の先行事例を参照することは時短になります。

本セクションでは、金融・製造・小売・運輸・自治体・カスタマーサポート・開発・バックオフィスの8領域について、定量的事例を中心にカタログ化します。

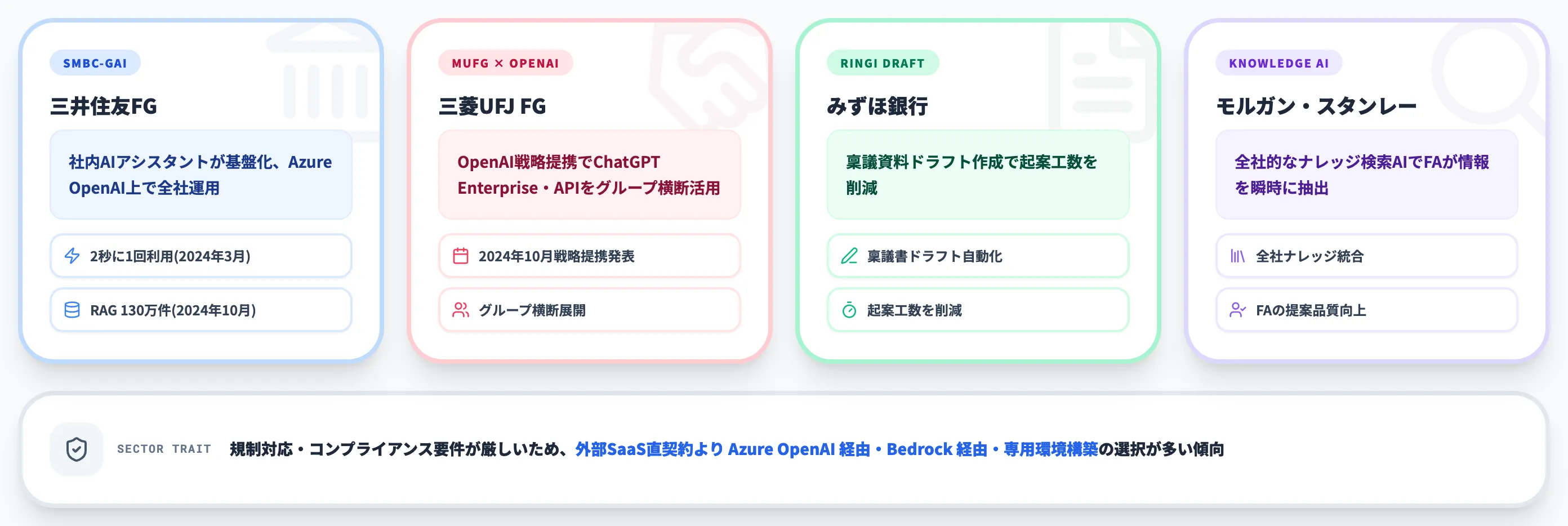

金融:稟議書ドラフトと社内Azure OpenAI基盤

金融セクターは生成AI導入の先行領域で、特に大手金融機関が具体的な業務組み込みを進めています。

-

三井住友フィナンシャルグループ

社内向けAIアシスタント「SMBC-GAI」(Azure OpenAI Service基盤)を構築。2024年3月時点で2秒に1回利用される基盤に成長し、同年10月に約130万件規模の社内文書RAGを追加。

-

三菱UFJフィナンシャル・グループ

OpenAIと2024年10月に戦略的提携を発表し、ChatGPT Enterprise・APIをグループ横断で活用する基盤整備を推進。

-

みずほ銀行

生成AIで稟議資料のドラフトを自動作成し、起案工数を削減。

-

モルガン・スタンレー

全社的なナレッジ検索AIとして導入し、ファイナンシャル・アドバイザーが必要な情報を瞬時に抽出可能に。

金融セクターは規制対応・コンプライアンスの要件が厳しいため、外部SaaS直契約よりもAzure OpenAI経由・Bedrock経由・専用環境構築の選択が多い傾向にあります。

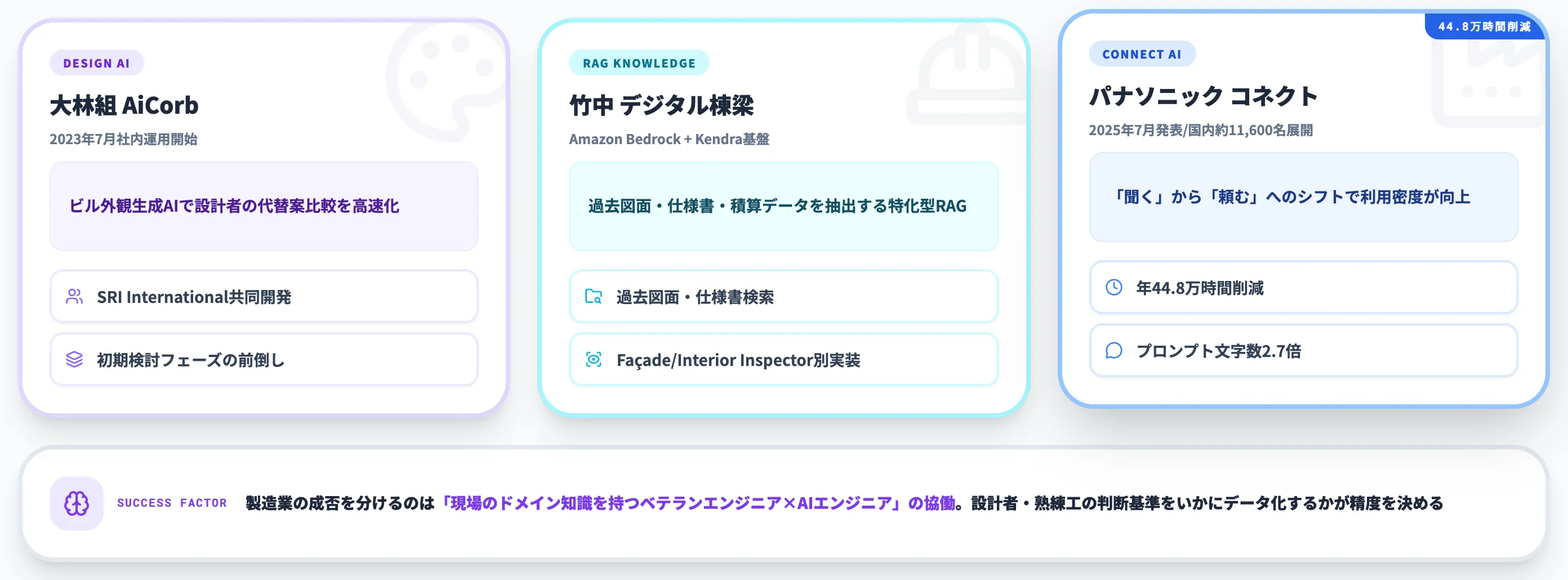

製造業:設計支援・ナレッジ検索・予知保全

製造業では「設計検討の前倒し」と「現場ナレッジの形式知化」が主な活用領域です。

-

大林組

ビル外観生成AI「AiCorb」(SRI International共同開発、2023年7月社内運用開始)で、初期検討フェーズの代替案比較を高速化。

-

竹中工務店

建設業特化型のRAG型ナレッジ検索システム「デジタル棟梁」(Amazon Bedrock+Amazon Kendraベース)で、過去図面・仕様書・積算データの抽出を実現。建築画像からのヒビ・サビ・汚れ抽出は、H3 Zoom Pte Ltdと共同開発した「Façade Inspector」「Interior Inspector」(2025年8月日本展開)が別システムとして担う。

-

パナソニック コネクト

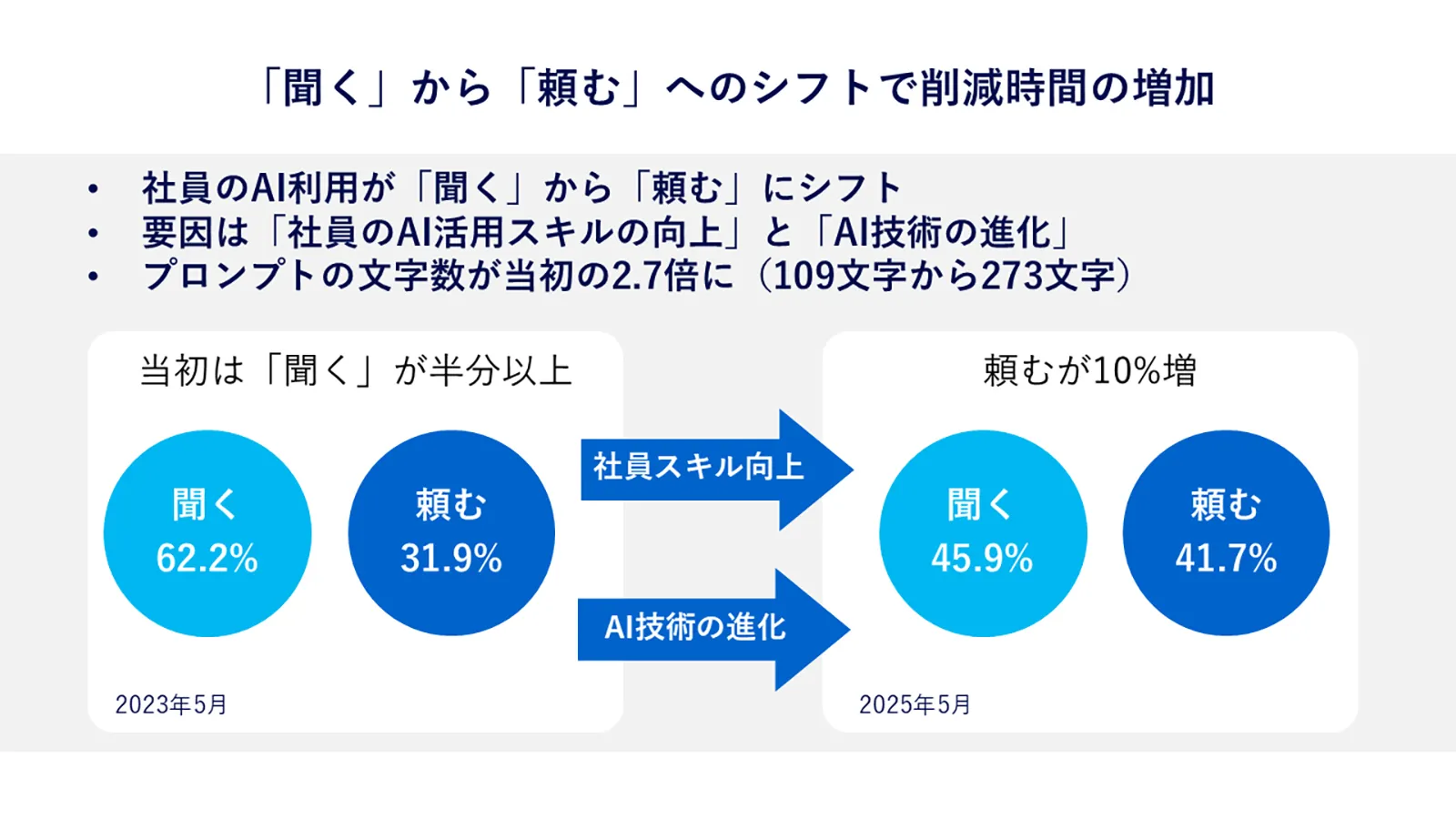

AIアシスタント「ConnectAI」を国内約11,600名に展開し、2025年7月発表で年間約44.8万時間の業務時間削減を達成。

ConnectAIの活用シフト「聞く」から「頼む」(出典:Panasonic Newsroom Japan)

社員のAI利用が「聞く」から「頼む」へ進化したことが、44.8万時間削減の主因だとパナソニック コネクトは説明しています。2023年5月時点では「聞く」62.2%・「頼む」31.9%だった利用割合が、2025年5月には「聞く」45.9%・「頼む」41.7%へと均衡し、プロンプトの文字数も109字→273字と2.7倍に伸びています。同じツールを配り続けても、社員のスキル向上とモデル進化が組み合わさることで利用密度が上がる事例として参考になります。

製造業のAI導入ステップでは、現場のドメイン知識を持つベテランエンジニアとAIエンジニアの協働が成否を分けます。

設計者・熟練工の頭の中にある判断基準をいかにデータ化するかが、ナレッジ検索系の精度を決めるからです。

小売・運輸:需要予測と発注最適化

小売・運輸セクターは、需要予測と発注最適化が代表的な活用領域です。

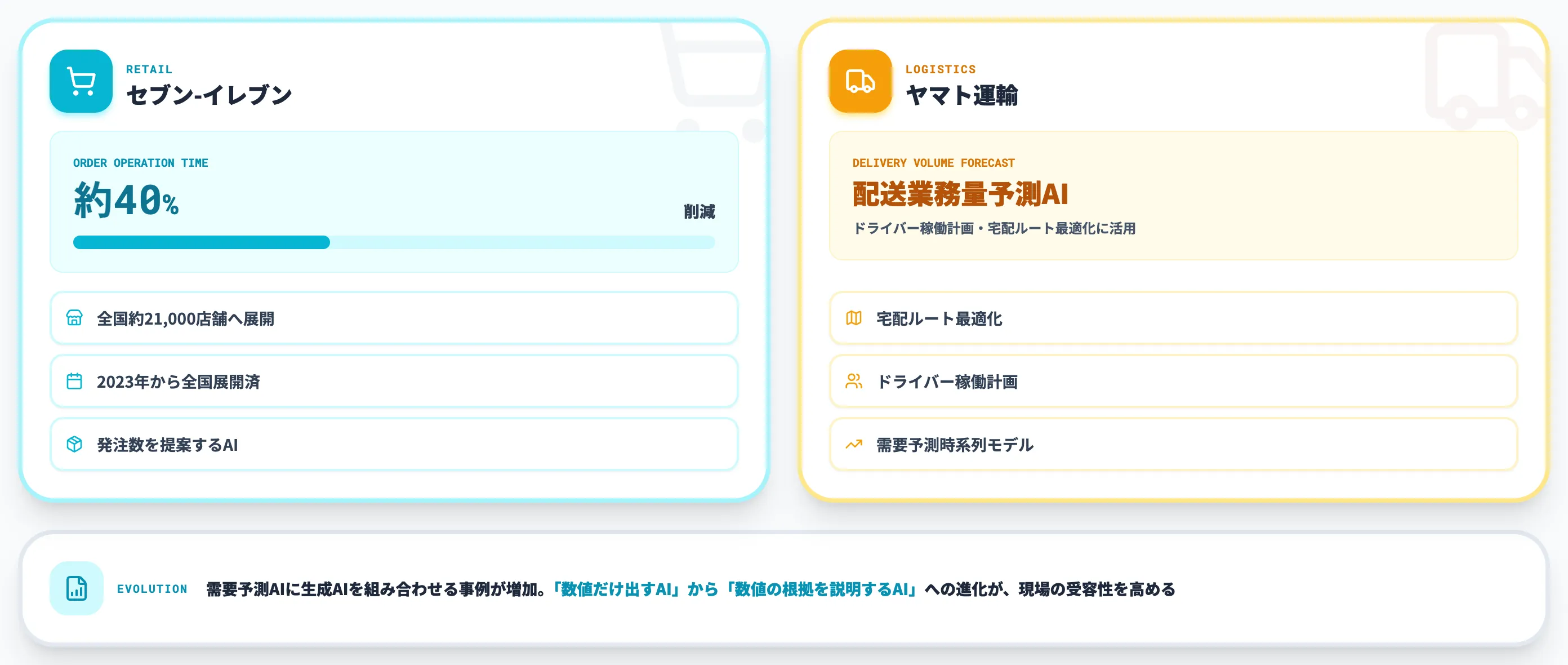

-

セブン-イレブン・ジャパン

発注数を提案するAIで発注業務時間を約4割削減し、2023年から全国約21,000店舗へ展開済み。

-

ヤマト運輸

配送業務量を予測するAIを開発し、ドライバーの稼働計画・宅配ルート最適化に活用。

これらは生成AIというより需要予測AIに分類される領域ですが、近年は時系列予測モデルと生成AIによる説明性付きレポート生成を組み合わせる事例が増えています。

「数値だけ出すAI」から「数値の根拠を説明するAI」への進化が、現場での受容性を高めています。

自治体:問い合わせ対応と文書作成

自治体は、市民問い合わせ対応と内部文書作成の双方で生成AI導入を進めています。

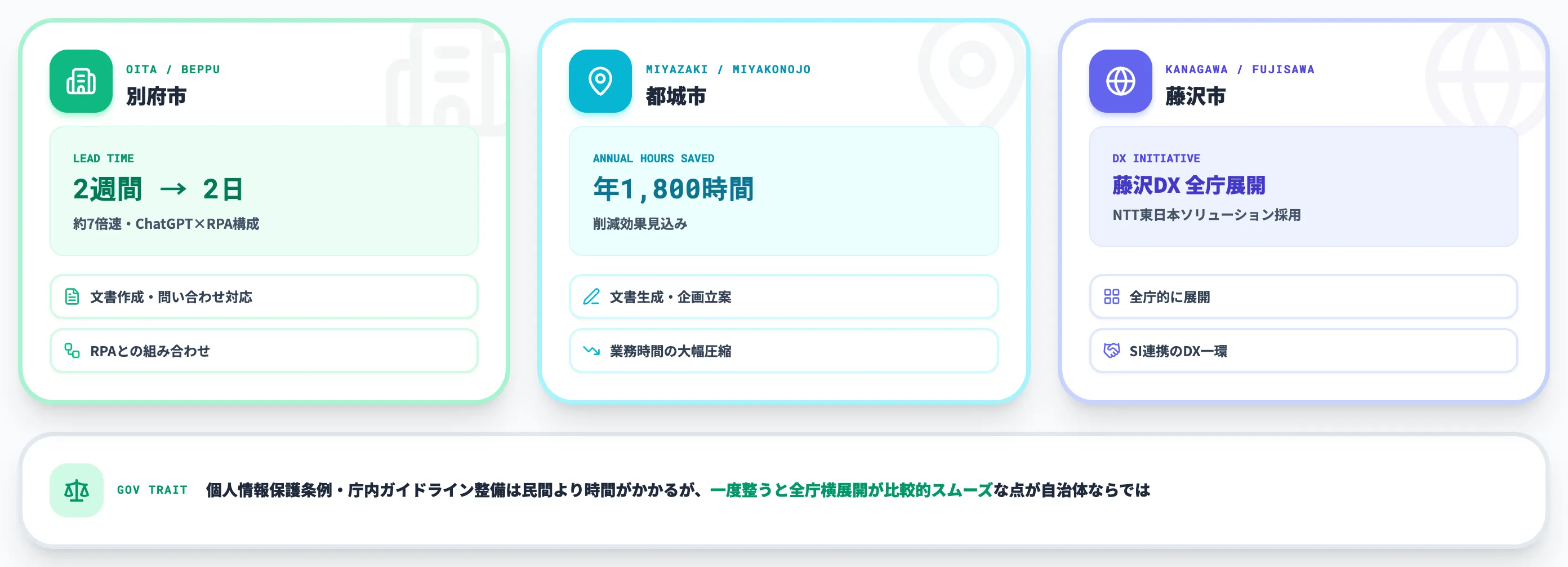

-

別府市

ChatGPTとRPAの組み合わせで、2週間かかる作業を2日程度に短縮。

-

都城市

文書生成・企画立案AIの活用で、年間約1,800時間の削減効果を見込み。

-

藤沢市

NTT東日本の生成AIソリューションを採用し、「藤沢DX」の一環として全庁的に展開。

自治体導入についてはChatGPTの自治体活用事例で詳しく整理しています。

自治体は個人情報保護条例・庁内ガイドラインの整備が民間より時間がかかりますが、一度ガイドラインが整うと全庁横展開が比較的スムーズな点が特徴です。

カスタマーサポート:自動要約と一次回答

カスタマーサポートは、応対ログの要約と一次回答の自動化が定番領域です。

- JR西日本カスタマーリレーションズ

ELYZA × Azure OpenAI Serviceで通話内容を要約する仕組みを整え、後処理時間を最大54%削減。

カスタマーサポートは「応対品質」と「処理件数」のトレードオフが従来課題でしたが、AIによる要約・回答候補提示でその両立が現実的になってきました。

開発:コーディングエージェントの全社展開

ソフトウェア開発領域では、コーディングエージェントの企業導入が2026年に本格化しています。

-

GitHub Copilot

最も普及しているコード補完エージェント。VS Code等のIDE統合と、Copilot Workspaceによる自律タスク実行が強み。

-

Claude Code

ターミナル/CLI型のエージェント。長コンテキストとリポジトリ全体の把握能力が高く、リファクタリング・脆弱性レビューで評価が高い。

-

Cursor / Devin / Codex CLI

IDE組み込み型・フルマネージド自律エージェント型・CLI型と設計思想が異なる。社内導入時は「権限境界・サンドボックス・監査ログ・学習オプトアウト」の4点を契約・設定レベルで確認した上で配布する。

Cognition AIが2026年4月に日本法人を設立しDevinのエンタープライズ展開を本格化するなど、開発エージェント市場は急速に法人案件が拡大しています。

バックオフィス:議事録・経理・人事

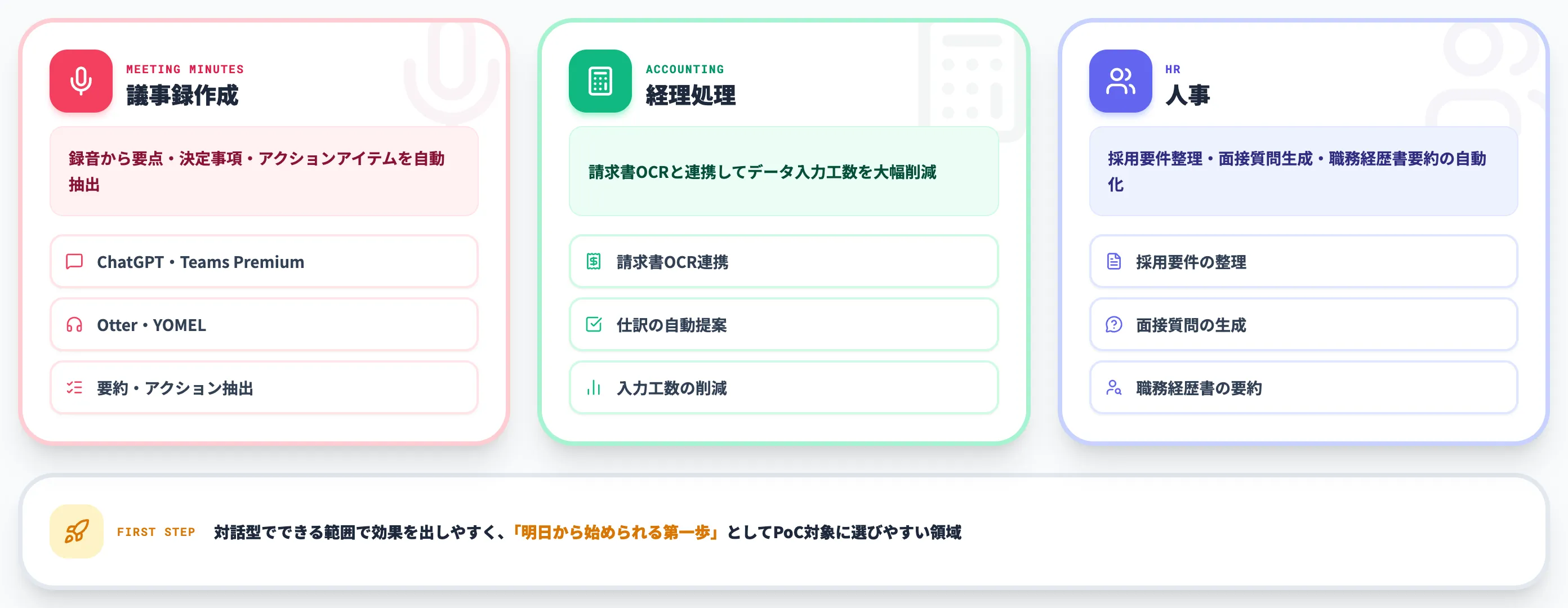

バックオフィスは、ChatGPT/Copilotの「対話型でできる範囲」で効果を出しやすい領域です。

- 議事録作成: ChatGPTで議事録を作成・Teams Premium・Otter・YOMEL等のツール群が成熟

- 経理処理: ChatGPTで経理処理を効率化・請求書OCR連携でデータ入力工数を削減

- 人事: 採用要件の整理・面接質問の生成・職務経歴書の要約

バックオフィスは「明日から始められる第一歩」として、PoC対象に選びやすい領域です。

詳細な業務別活用パターンはChatGPTの活用事例50選で整理しています。

PoC疲れを越える——本番化に届かない壁とROI測定

生成AIの企業導入で2026年最大の論点は、PoCから本番化に到達できない企業が依然として多いことです。

複数の業界レポートやSIerの観察報告で、PoCから本番稼働まで進められず検証段階で止まる企業が一定割合存在することが繰り返し指摘されています(具体数値は調査対象・時期によって異なるため、定量データを使う際は各企業の母集団定義を確認するのが安全です)。

本セクションでは、PoC失敗の構造的要因と、本番化に届くROI測定の実務を整理します。

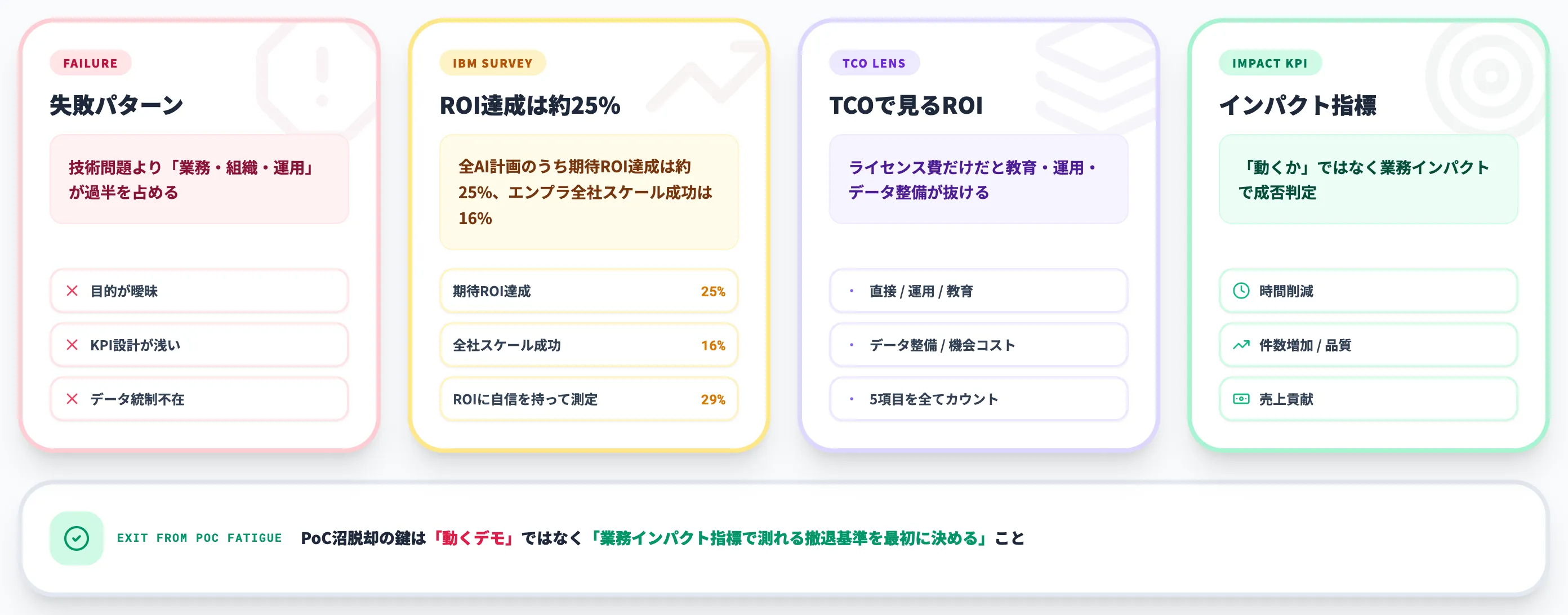

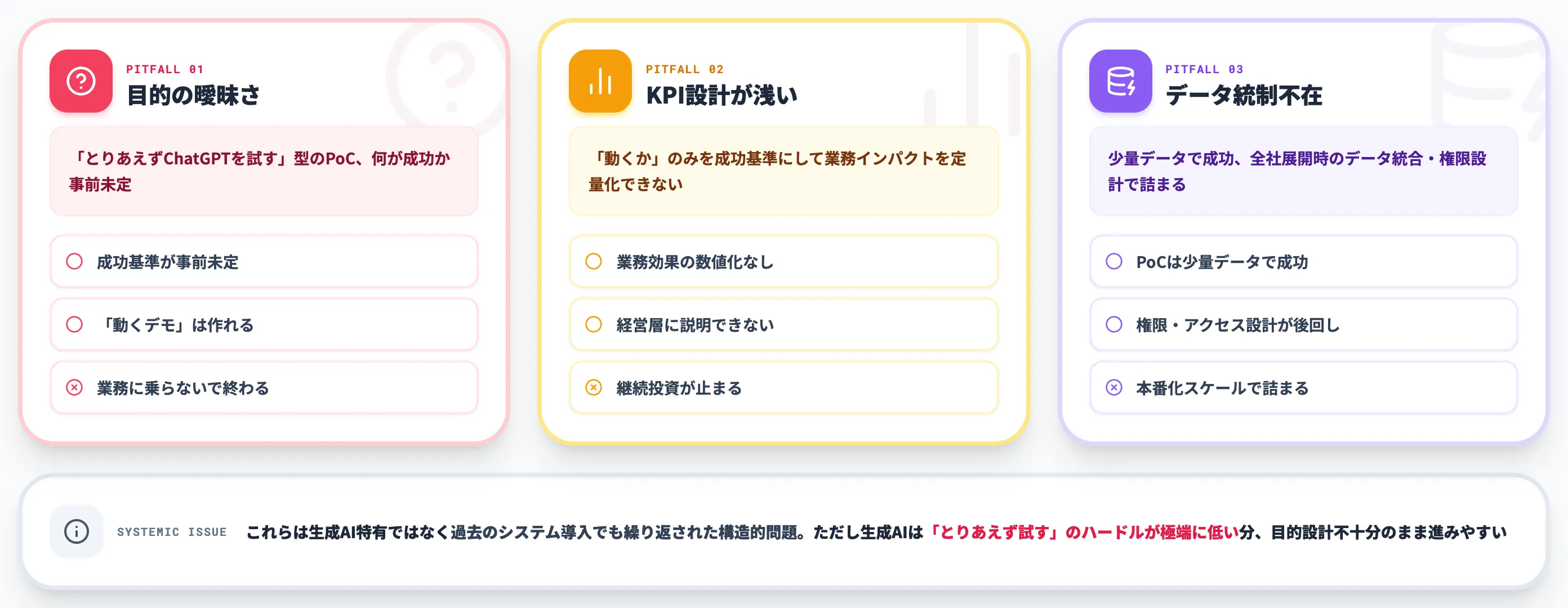

PoC失敗の典型パターン

PoCが本番化に届かない原因は、技術問題ではなく「業務・組織・運用問題」が過半を占めます。

具体的な失敗パターンは以下の3つに集約されます。

-

目的の曖昧さ

「とりあえずChatGPTを試す」型のPoC。何を持って成功とするかが事前に決まっていない。結果として「動くデモは作れたが業務に乗らない」状態に着地する。

-

KPI設計の浅さ

「動くかどうか」を成功基準にしてしまい、業務インパクトの定量化が含まれていない。経営層への報告で「で、いくら効果があったの?」に答えられない。

-

データ統制の不在

PoCでは少量のデータで成功したが、全社展開時のデータ統合・権限設計が後回しになっており、本番化のスケーリングで詰まる。

これらは生成AI特有の問題ではなく、過去のシステム導入プロジェクトでも繰り返されてきた構造的問題です。

ただし生成AIは「とりあえず使ってみる」のハードルが極端に低いため、目的設計が不十分なまま進みやすい特徴があります。

ROI達成率のグローバル比較

ROIの実態を示すグローバル調査も参考になります。

| 調査機関 | 指標 | 数値 |

|---|---|---|

| IBM「How to maximize AI ROI in 2026」 | 全AI計画のうち期待ROI達成率 | 約25% |

| IBM同記事 | エンタープライズ全体でスケール成功 | 約16% |

| IBM同記事(IBM Think調査由来) | ROIを自信を持って測定できる経営幹部 | 約29% |

この比較から分かるのは、同じ「ROI達成」を扱っていても、母集団(全AI計画 vs 生成AI導入済み企業)とROIの定義(コスト削減のみ vs 価値創出含む)で数値が大きく変動するという点です。

実務での示唆は「自社にとってのROI定義を最初に確定する」ことです。コスト削減だけを指標にすると、価値創出・人材活用の効果が見えないため過小評価されます。

TCO(総所有コスト)で見るROI計算

ROIを正しく測定するには、ライセンス費用だけでなく総所有コスト(TCO)で計算する必要があります。

含めるべき項目は以下のとおりです。

- 直接コスト: ライセンス費・API従量課金・専用環境構築費

- 運用コスト: 監視・ログ管理・インシデント対応の人件費

- 教育コスト: 社員向け研修・プロンプト設計トレーニング・利用ルール周知

- データ整備コスト: ベクトル化対象データのクレンジング・更新フロー構築

- 機会コスト: PoC期間中の他プロジェクトへの影響

ライセンス費用だけでROI計算すると、教育・運用・データ整備の費用が抜け落ちやすく、結果としてROIが過大評価になりがちです。

業務インパクト指標(時間削減・件数増加・売上貢献)に対して、TCO全体で割り戻して評価することが定石です。

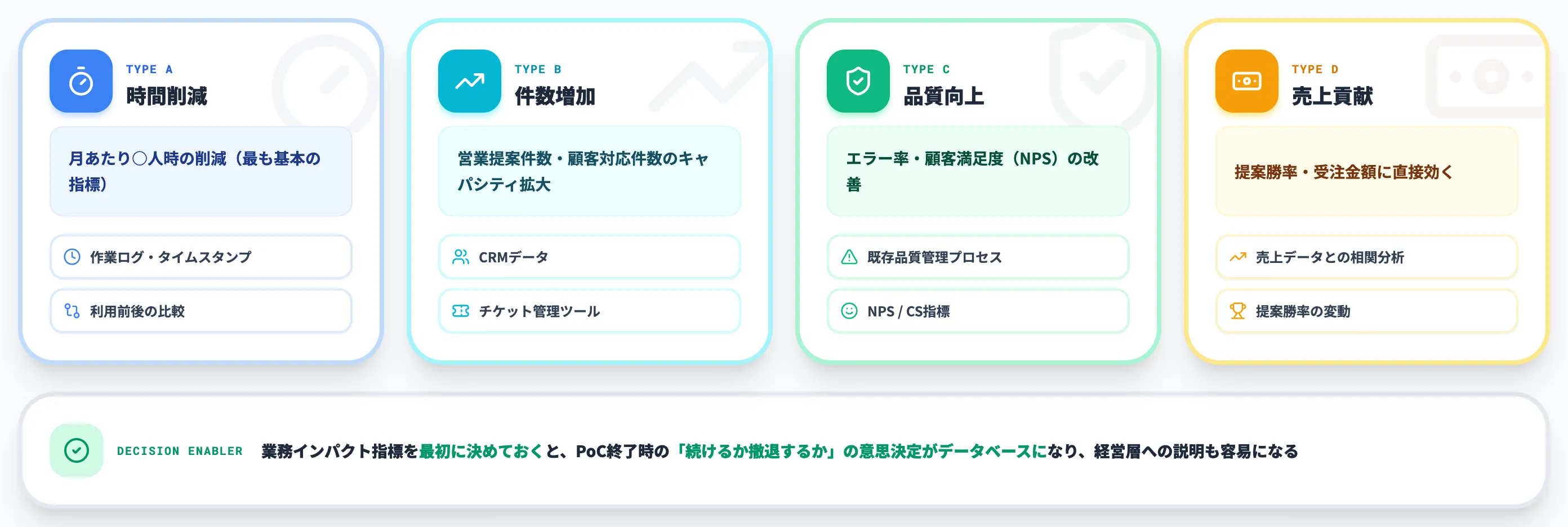

業務インパクト指標の設計

PoCを本番化に届けるには、業務インパクト指標を最初に設計しておくことが鍵です。

設計のフレームは以下のとおりです。

| 指標タイプ | 例 | 計測方法 |

|---|---|---|

| 時間削減 | 月あたり○人時の削減 | 利用前後の作業ログ・タイムスタンプ比較 |

| 件数増加 | 営業部の提案件数・顧客対応件数 | CRM・チケット管理ツールのデータ |

| 品質向上 | エラー率・顧客満足度(NPS) | 既存品質管理プロセスの数値 |

| 売上貢献 | 提案勝率・受注金額 | 売上データとの相関分析 |

業務インパクト指標を最初に決めておくと、PoC終了時の「続けるか、撤退するか」の意思決定がデータベースになり、経営層への説明も容易になります。

逆に「動いて好評です」の定性報告だけで意思決定を求めると、半年後に予算が削られるリスクが高くなります。

導入時の課題とリスク管理——ハルシネーション・情報漏洩・著作権・人材

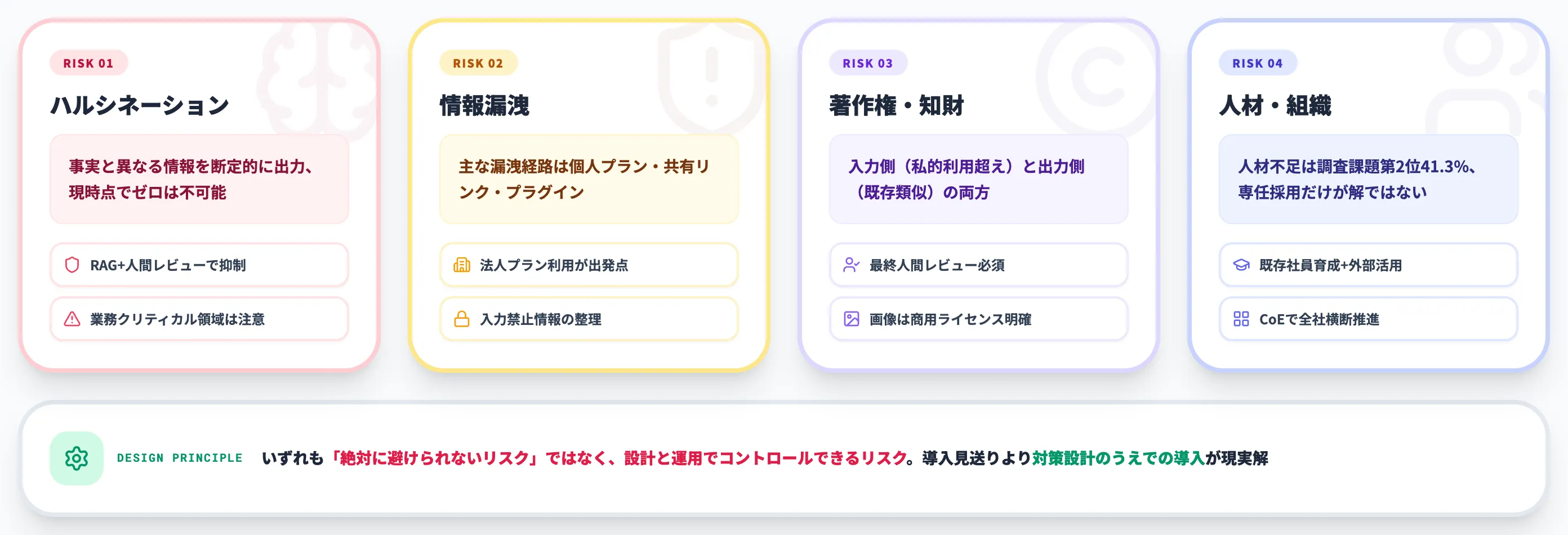

生成AI導入で押さえるべきリスクは、ハルシネーション・情報漏洩・著作権・人材の4領域に整理できます。

これらは「絶対に避けられないリスク」ではなく、「設計と運用でコントロールできるリスク」です。

本セクションでは、各リスクの実態と現実的な対策を整理します。

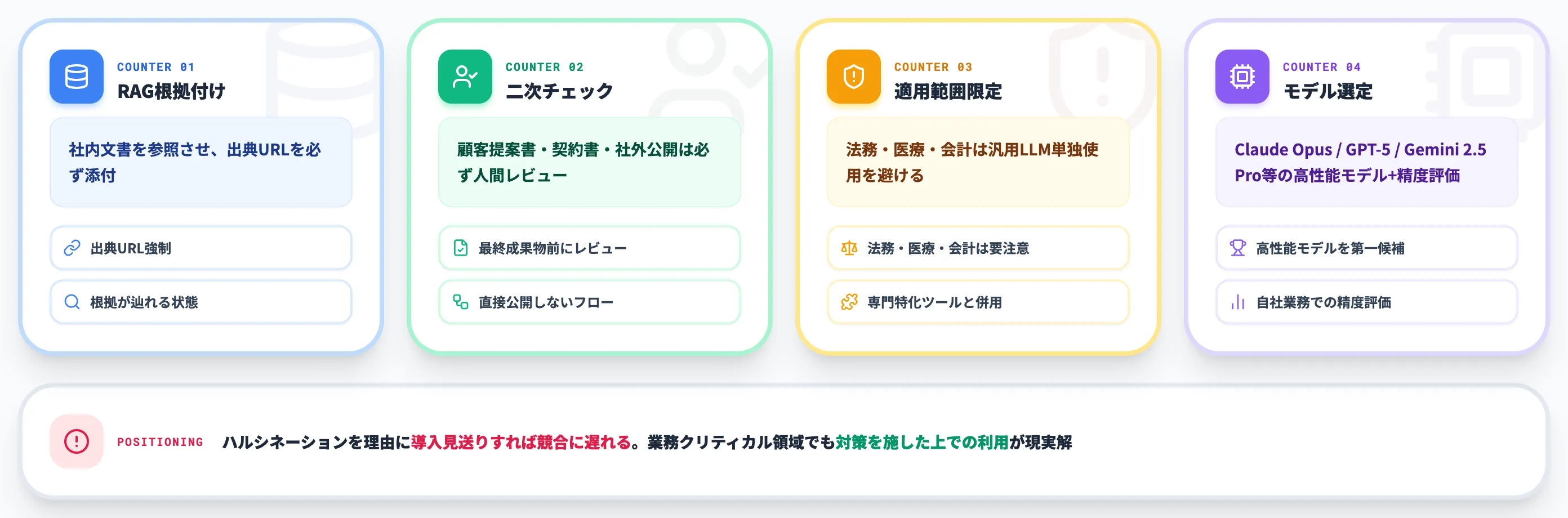

ハルシネーション(誤情報生成)

ハルシネーションは、生成AIが事実と異なる情報を断定的に出力する現象です。

完全にゼロにすることは現時点で不可能で、対策は「発生する前提でいかに業務影響を抑えるか」になります。

具体的な対策は以下のとおりです。

-

RAGによる根拠付け

社内文書を参照させる構成にし、出典URLを必ず添付させる。回答の根拠が辿れる状態を作る。

-

二次チェックの組み込み

重要な出力(顧客提案書・契約書・社外公開資料)は必ず人間レビュー。AI出力を最終成果物として直接利用しないフローを設計する。

-

適用範囲の限定

厳密性が求められる業務(法務・医療・会計)では汎用LLM単独使用を避け、専門特化ツールとの併用を検討する。

-

モデル選定

高性能モデル(Claude Opus・GPT-5・Gemini 2.5 Pro等)を第一候補にしつつ、RAG・人間レビュー・用途別の精度評価を組み合わせて選定する。モデル単体の優劣はタスクによって変動するため、自社業務での精度評価を必ず行う。

ハルシネーションを理由に生成AI導入自体を見送ると競合に遅れを取りますが、業務クリティカル領域では対策を施した上での利用が必須です。

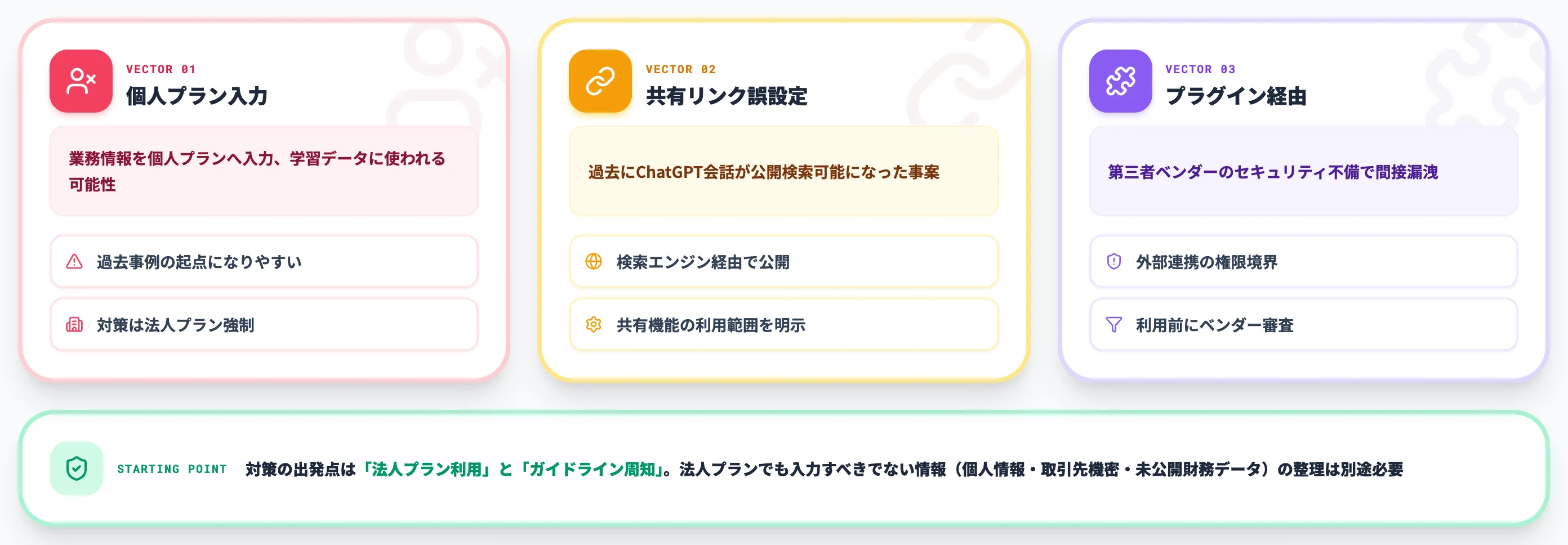

情報漏洩

ChatGPTの情報漏洩事例で報告されているように、主な漏洩経路は以下の3つです。

- 個人プランへの業務情報入力: 学習データに使われる可能性

- 共有リンク機能の誤設定: 過去にChatGPTの会話が公開検索可能になった事案

- プラグイン・外部連携経由: 第三者ベンダーのセキュリティ不備

対策の出発点は「法人プランの利用」と「ガイドラインの周知」です。

法人プランでは入力データが学習に使われない契約条件が標準で含まれますが、それでも入力すべきでない情報(個人情報・取引先の機密情報・未公開財務データ)の整理は必要です。

ChatGPTの法人契約方法で具体的な契約手順を整理しています。

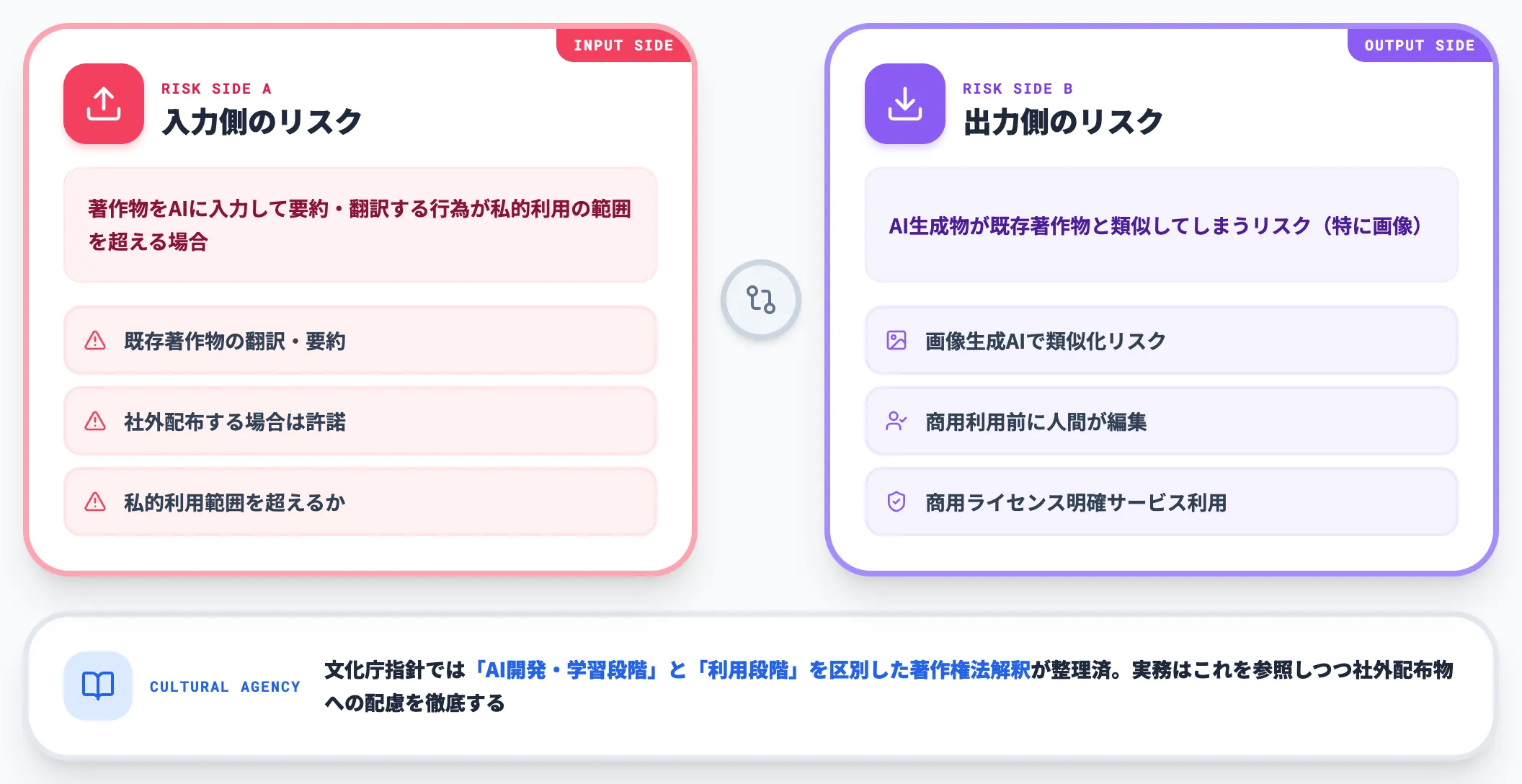

著作権・知財

著作権リスクは「入力側」と「出力側」の両方を見る必要があります。

- 入力側: 著作物をAIに入力して要約・翻訳させる行為が私的利用の範囲を超える場合

- 出力側: AI生成物が既存著作物と類似してしまうリスク(特に画像生成AI)

文化庁の指針では、AI開発・学習段階と利用段階を区別した著作権法の解釈が整理されています。

実務的な対策は以下のとおりです。

- 商用利用する成果物は最終的に人間が編集・加筆する

- 画像生成は商用ライセンスが明確なサービス(Adobe Firefly・Canva等)を優先

- 既存著作物の翻訳・要約を社外配布する場合は、原著作者の許諾を取る運用にする

人材・組織

人材不足は帝国データバンク調査で課題第2位(41.3%)に挙げられている領域です。

ただし「AI専門人材を採用する」ことだけが解ではありません。

現実的な選択肢は以下の3つです。

-

既存社員の育成

AI研修プログラムで業務部門の自走力を高める。プロンプト設計・ユースケース発掘を全社員のリテラシーとして底上げする。

-

外部パートナーの活用

SIer・コンサル・AIの業務効率化支援サービスで初期立ち上げを加速する。

-

CoE(Center of Excellence)の設置

全社横断のAI推進チームを少数精鋭で組成し、各部門に展開ノウハウを供給する。

中堅・中小企業では専任のAI人材を抱えるのが難しいため、外部パートナー+既存社員の育成が現実的な組み合わせになります。

AI事業者ガイドライン第1.2版とガバナンス整備——社内ルール策定

生成AI導入のガバナンスは、2026年3月31日に公表された「AI事業者ガイドライン(第1.2版)」を起点に整備するのが現時点の定石です。

経済産業省・総務省が共同で策定したこの非拘束的ソフトローは、AI開発者・提供者・利用者の3区分それぞれに求められる取り組みを示しており、企業の社内ルール策定の基盤として使えます。

本セクションでは、第1.2版の位置づけと社内ルール策定の実務を整理します。

AI事業者ガイドライン第1.2版の位置づけ

AI事業者ガイドラインは、総務省・経済産業省が2024年4月に従来の3つのガイドラインを統合・見直して策定した文書です。

第1.2版は2026年3月31日に公表され、AI技術の進化と社会実装の議論を反映して改訂されています。

構成は以下の2層です。

- 本編: 基本理念(why)と指針(what)

- 別添: 具体的アプローチ(how)・チェックリスト・ワークシート

非拘束的ソフトローのため法的強制力はありませんが、行政・取引先・監査の場面で「準拠しているか」を問われる基準になっています。

第1.2版では「AI事業者ガイドライン活用の手引き」と専用チャットボットも公開されており、企業の運用導入を意識した整備が進められています。

社内ルール策定で押さえる5項目

ガイドラインを社内ルールに落とし込むときに最低限押さえるべき項目は以下の5つです。

-

利用目的と適用範囲

何の業務で誰がどの生成AIサービスを使うか。「営業部のRFP対応はCopilot、開発部のコードレビューはClaude Code」のように具体化する。

-

入力禁止情報のリスト

個人情報・取引先機密・未公開財務データ・人事評価情報など、入力してはいけない情報を列挙する。曖昧表現を避け具体例で示す。

-

出力の取り扱いルール

社外提出可否・引用ルール・著作権上の注意。最終成果物への人間レビューの義務化。

-

利用責任者と問い合わせ窓口

誰がアカウントを管理し、何かあったとき誰に相談するか。情報システム部門と業務部門の連携設計。

-

インシデント発生時の対応フロー

情報漏洩疑い・ハルシネーション起因の社外発信ミス等が発生した場合の連絡経路と初動対応。

これらは「PoCを開始する前に最小ルールを作り、運用しながら更新する」のが現実的です。

完璧なガイドラインを最初に作ろうとすると半年経っても運用が始まらず、結局現場が個別判断で使い始めるという最悪パターンに陥ります。

コンテンツ制作向けの追加指針

コンテンツ制作領域では、経済産業省が別途「コンテンツ制作のための生成AI利活用ガイドブック」を公表しています。

マーケティング部門・広報部門が画像・動画・テキスト生成で生成AIを使う場合、このガイドブックの内容も社内ルールに織り込むのが推奨されます。

特に著作権周りは判例・運用が今も整理途上のため、四半期ごとの社内ルール見直しサイクルを組んでおくと安全です。

費用相場と補助金——初期費用・ランニング・2026年の支援制度

生成AI導入の費用は、ライセンス費・構築費・運用費の3層で見ます。

加えて2026年はデジタル化・AI導入補助金2026(旧IT導入補助金)等の支援制度が活用できるため、初期投資を一部抑えられる可能性があります。

本セクションでは、費用相場のレンジと2026年の補助金活用について整理します。

費用相場のレンジ

2026年に実施された生成AI導入済み企業の管理職1,008名調査では、年間AI投資は「100万〜500万円未満」が最多で、約9割が「今後AIへの投資を増やしたい」と回答しています。

具体的な内訳の目安は以下のとおりです。

| 区分 | 規模感の目安 | 内訳の例 |

|---|---|---|

| スモールスタート | 年間50〜150万円 | 法人プラン10〜30席+研修 |

| 中規模導入 | 年間300〜800万円 | 全社ライセンス+RAG基盤構築+運用人件費 |

| 本格導入 | 年間1,000万円〜 | カスタムエージェント開発・データ統合・専門人材確保 |

スモールスタートは「特定部門のPoCから始める」フェーズの目安で、中規模導入は「全社展開」、本格導入は「業務プロセス再設計まで踏み込む」フェーズに対応します。

注意点として、ライセンス費だけを「総コスト」と捉えると、教育・運用・データ整備の費用が抜け落ちてROI計算が過大評価になります。

2026年の補助金・支援制度

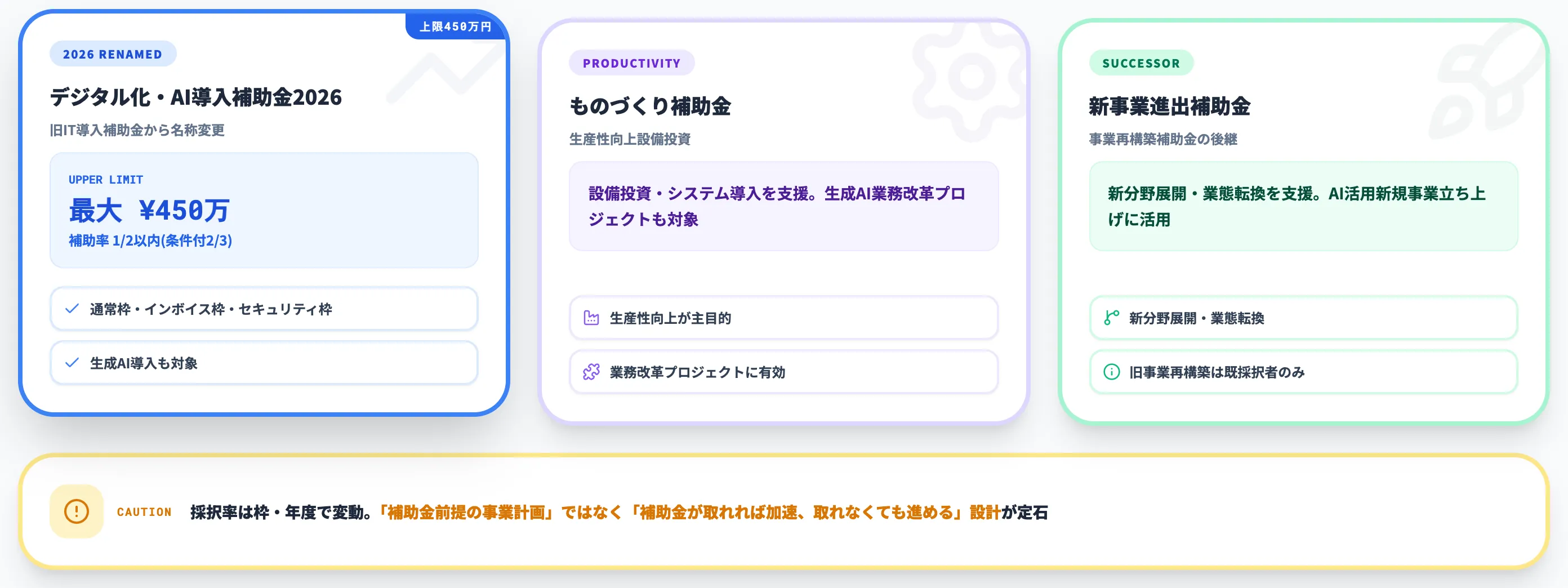

2026年に活用できる主な支援制度は以下のとおりです。

-

デジタル化・AI導入補助金2026(旧IT導入補助金)

2026年から名称変更。通常枠・インボイス枠・セキュリティ対策推進枠など複数枠あり。通常枠は補助率1/2以内(条件付きで2/3)・上限450万円。生成AI導入を含むITツール導入に活用可能。

-

ものづくり補助金

生産性向上を目的とした設備投資・システム導入に活用。生成AIによる業務改革プロジェクトも対象となる場合がある。

-

中小企業新事業進出補助金

新分野展開・業態転換等を支援する後継制度(旧「事業再構築補助金」は2026年現在、既採択者向け手続きが中心)。AI活用による新規事業立ち上げに活用可能。

補助金は公募スケジュール・要件が頻繁に更新されるため、申請を検討する場合は公式サイトで最新の公募回情報を確認することが必須です。

採択率は枠・年度により大きく変動するため、補助金前提の事業計画ではなく「補助金が取れれば加速するが、取れなくても進める」設計にしておくのが定石です。

ROI回収の現実的タイムライン

ROI回収の現実的なタイムラインは、業務領域によって以下のように分かれます。

-

バックオフィス系(議事録・経理・人事)

半年〜1年で投資回収が見えるケースが多い。

-

顧客接点系(カスタマーサポート・営業支援)

1〜2年で売上・CS指標に反映。

-

開発系(コーディングエージェント)

半年〜1年で開発生産性指標に反映、長期的に外注費削減。

スモールスタートから始めて段階的にスケールする企業の方が、PoC設計・業務インパクト指標・KPIの設計を丁寧に行いやすく、結果として「使われ方の可視化」と「投資判断の説明」を両立させやすい構造があります。

「いきなり全社展開」の場合、対象業務の幅が広い分だけ何を成功と判断するかの定義がブレやすく、半年〜1年経過時点でROIの提示が難しくなるケースが目立ちます。

生成AI導入を「事例」から「業務定着」へ進める

ここまで現在地の数値・効果と目的・7ステップ・プラットフォーム選定・業界別事例・PoCとROI・課題とリスク・ガイドライン・費用と補助金を整理しました。

ただし多くの企業に共通する課題は、これらの「情報を集める」段階から「自社業務に落とし込む」段階への移行で詰まることです。

AI総研では、生成AI導入の7ステップ・部門別ユースケース・PoC設計テンプレート・統制チェックポイントを220ページにまとめた「AI業務自動化ガイド」を無料で公開しています。本記事の論点を自社の業務文脈に翻訳する第一歩としてご活用ください。

生成AI導入を「事例」から「自社の業務定着」へ進める

PoCで止まらないための実装手順を1冊で

本記事で整理した7ステップ・プラットフォーム選定・ROI測定・ガバナンス整備を、自社の業務文脈に落とし込む実装ガイドです。AI業務自動化ガイド(220ページ)では、部門別ユースケース・PoCから全社展開までの設計・統制とセキュリティのチェックポイントを体系化しています。

まとめ

本記事では、2026年6月時点の最新情報をもとに、企業の生成AI導入方法を9つの観点で体系的に整理しました。要点を改めて整理します。

-

**導入率は34.5%・大企業46.5%対中小32.4%**で、競合・取引先が既に導入完了している前提で自社を評価する段階。「他社はまだ」という認識は2026年では成立しない

-

PoCから本番化に届かないケースが依然として多い。脱却の鍵は技術指標ではなく業務インパクト指標(時間削減・件数増加・売上貢献)でKPIを設計し、撤退基準を最初に決めること

-

プラットフォーム選定はまず既存グループウェアに揃える。Microsoft 365中心ならCopilot、Google Workspace中心ならGeminiが第一候補。業務基盤との統合度で実質コストが大きく変わる

-

ガバナンスはAI事業者ガイドライン第1.2版(2026年3月31日公表)を起点に、利用目的・入力禁止情報・出力ルール・責任者・インシデント対応の5項目を最小ルールとして整備。完璧主義を避けて運用しながら更新する

-

エージェント化シフトを前提に設計する。Microsoft Ignite 2025のWork IQ・Agent 365に象徴される通り、対話型ChatGPT配布の延長ではなく、エージェント運用前提の権限・データガバナンスから組み直す

-

費用はTCO(ライセンス+運用+教育+データ整備)で評価。デジタル化・AI導入補助金2026(旧IT導入補助金)の通常枠は最大450万円・補助率1/2以内(条件付きで2/3)。補助金は加速材料として位置づけ、補助金前提の計画は避ける

2026年は生成AI導入が「試す段階」から「成果を問われる段階」へと完全に移行する節目です。

本記事で整理した7ステップ・プラットフォーム選定・ROI測定・ガバナンス整備のフレームを起点に、自社の業務文脈に翻訳した実装計画を組み立てることが、競合差を縮める最も実用的な打ち手になります。