この記事のポイント

業務ルール・データ形式・現場暗黙知を組み込むと、汎用AIでは埋まらない「専門業務の最後の一手」に届く

業務ルール・データ形式・現場暗黙知を組み込むと、汎用AIでは埋まらない「専門業務の最後の一手」に届く- 高市AI基本計画は製造・物流から防衛・宇宙まで19分野をバーティカルAIの重点対象に指定

- Sierraは$100M ARRを7四半期で達成、Harveyは報道ベースで$190M→$300M ARR規模へ急伸するなど、業界特化ユニコーンがper-seatではなくoutcome-based課金で成長

- 汎用AI+バーティカルAIのハイブリッド設計とHuman-in-the-Loopが2026年以降の主流

- 日本企業の勝ち筋は現場データ・熟練者の暗黙知を意味層として整備し、業界特化エージェントに繋ぐ設計

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

バーティカルAI(Vertical AI)とは、特定の業界や業務領域に深く踏み込んで設計・学習された「現場で使えるAI」を指します。

2026年7月、日本では高市首相が主宰する人工知能戦略本部が第2期AI基本計画の改定案でバーティカルAI19分野への官民集中投資を決定し、海外ではSierra(顧客対応)が$15B超評価、Harvey(法務)が$11B評価で急成長するなど、政策と資本の両輪で「業界特化」の主戦場化が加速しています。

本記事では、バーティカルAIの定義と汎用AI(Horizontal AI)との違い、加速の背景となる政策・ユニコーン成長・SaaS再定義の3つの動き、業界別の活用事例、per-seatからoutcome-basedへ変わる料金モデル、導入時の落とし穴、日本企業がバーティカルAIを選ぶ判断軸までを、2026年7月時点の最新情報で体系的に解説します。

目次

「Vertical」「Horizontal」の語源と現代的な位置づけ

2026年にバーティカルAIが加速した3つの動き——高市AI基本計画・海外ユニコーン・SaaS再定義

高市政権のAI基本計画——バーティカルAI19分野への集中投資

海外ユニコーンの急成長——Sierra・Harvey・Ambience・Glean

SaaS市場の構造再定義——a16z「Vertical SaaS: Now with AI Inside」論

バーティカルAIと汎用AI(Horizontal AI)の違いと使い分け

業界別バーティカルAIの活用事例——法務・医療・金融・製造・カスタマーサービス・建設

金融——Sierraの顧客対応とneoAI×あおぞら銀行の与信支援

製造——Preferred Networksと日立の異常検知・生産最適化

カスタマーサービス——Decagon・Sierraによる完全自動化

バーティカルAIの料金とビジネスモデル——per-seatからoutcome-basedへ

バーティカルAI導入で見落としがちな3つの落とし穴——データ・専門家・継続運用

バーティカルAIとは?現場で使える"業界特化型AI"の正体

バーティカルAI(Vertical AI)とは、特定の業界や業務領域に深く踏み込んで設計・学習された「現場で使えるAI」を指します。

汎用AI(Horizontal AI)が「浅く広く」多用途を横断するのに対し、バーティカルAIは業界固有のデータ・専門用語・業務フロー・規制要件を前提に構築され、「深く狭く」専門業務の判断と自動化を担います。

「Vertical」「Horizontal」の語源と現代的な位置づけ

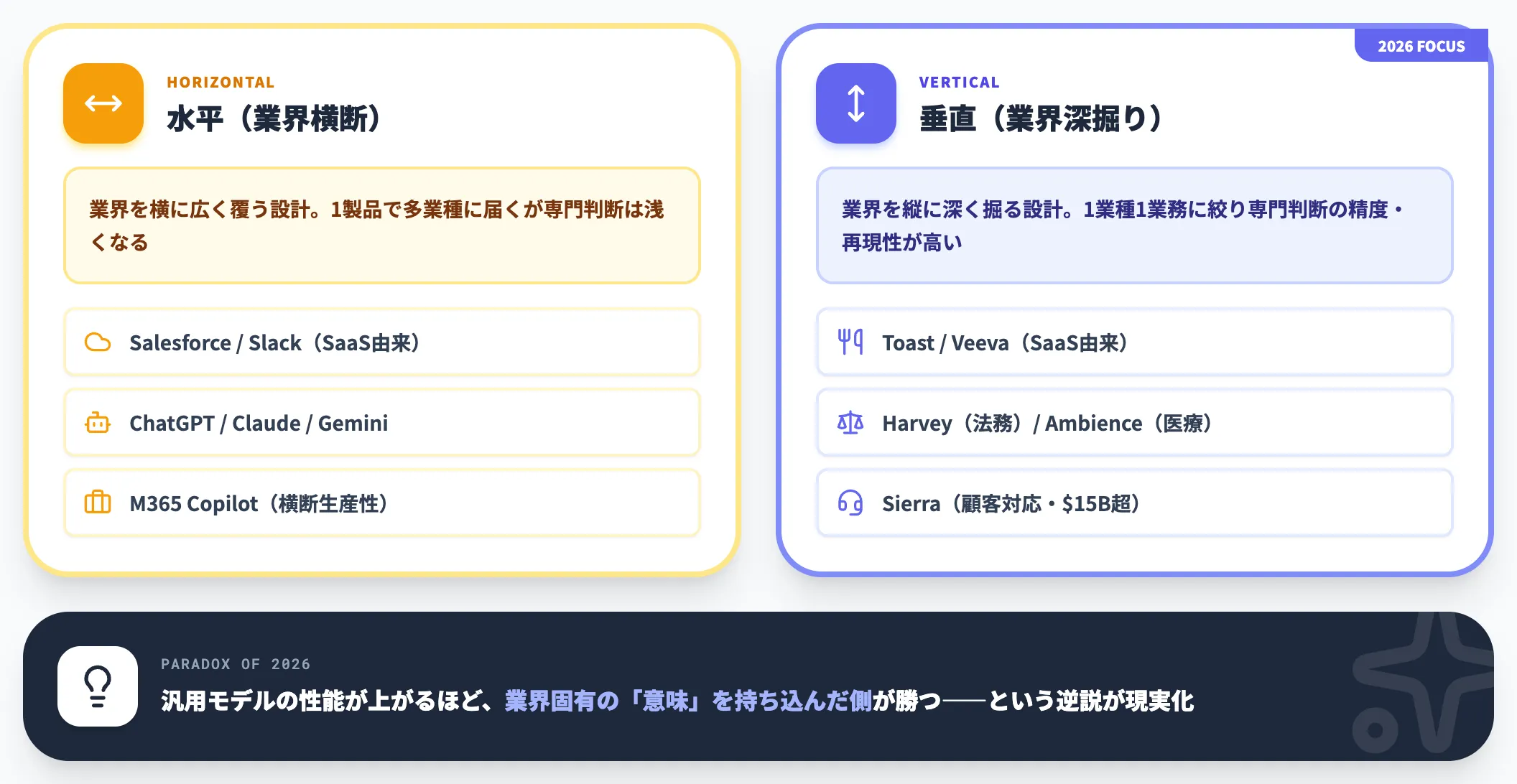

「Vertical(垂直)」は業界を縦に深掘りするイメージ、「Horizontal(水平)」は業界を横に広く覆うイメージから来ています。

もともとはSaaS業界の分類語彙で、SalesforceのようなCRMやSlackのような社内コミュニケーションが「Horizontal SaaS」、Toast(レストラン)やVeeva(製薬)のような業界特化型が「Vertical SaaS」と呼ばれてきました。

2020年代後半に入り、この分類が大規模言語モデル(LLM)とAIエージェントの世界にそのまま持ち込まれました。

- Horizontal AI

ChatGPT・Claude・Geminiのような汎用モデル、あるいはMicrosoft 365 Copilotのように業種横断の生産性向上を狙うAI。1つの製品で多業種に届く代わりに、専門業務では判断が浅くなる

- Vertical AI

Harvey(法務)・Ambience(医療)・Sierra(顧客対応)のように、特定業界の業務ルール・データ・規制文脈をAIに組み込む設計。1業種1業務に絞る代わりに、専門判断の精度・再現性が高い

ここでのポイントは、汎用モデルの性能が上がるほど、業界固有の「意味」を持ち込んだ側が勝つという逆説が現実化してきた、という点です。

汎用モデルは常識推論・言語理解では強くても、自社の商流・顧客セグメント・与信ポリシー・規制文書の解釈といった「業務の意味」は学習していません。

バーティカルAIは、この意味層を業界データ・専門家関与・業務システム連携で埋めることで、汎用モデル単独では届かない領域を成果に変えます。

2026年にバーティカルAIが加速した3つの動き——高市AI基本計画・海外ユニコーン・SaaS再定義

バーティカルAIという概念自体は数年前から存在しましたが、2026年に「元年」と呼ばれるほど注目度が跳ね上がったのには、明確な3つの動きが重なった背景があります。

本セクションでは、日本の政策転換・海外ユニコーンの急成長・SaaS市場の構造再定義の3つを、日付とファクトで固めながら整理します。

高市政権のAI基本計画——バーティカルAI19分野への集中投資

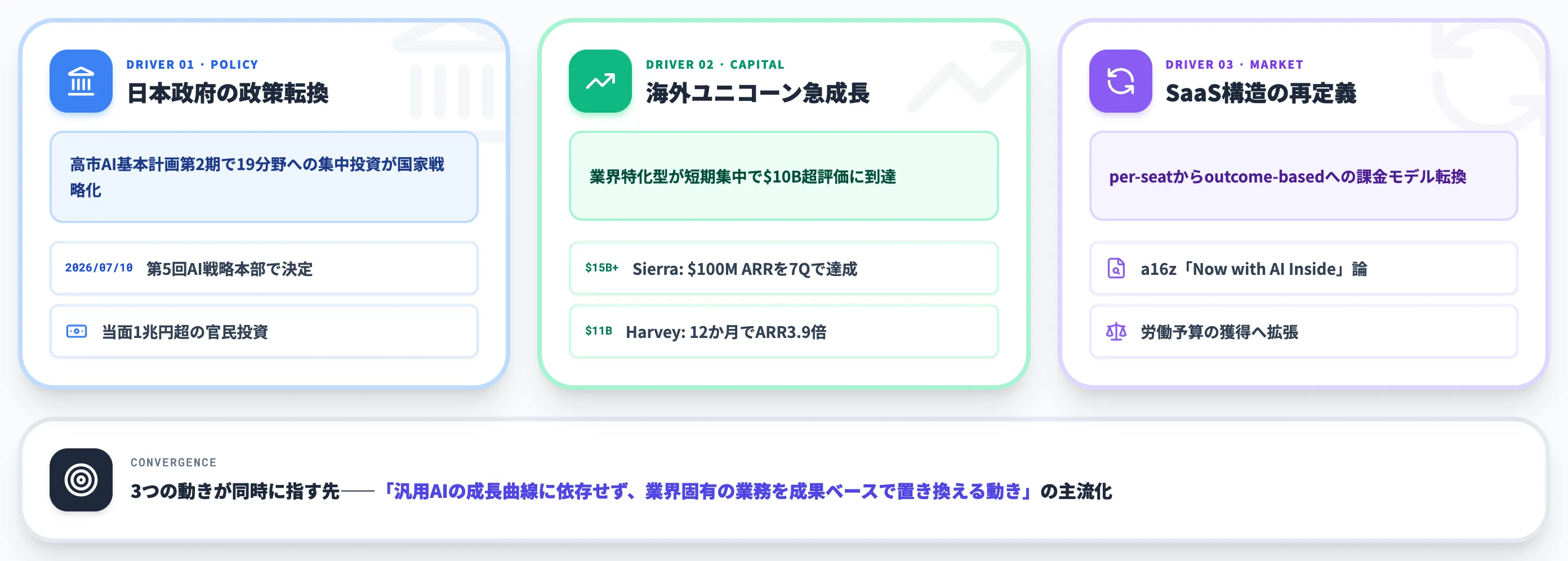

まず日本国内で最大のインパクトを与えたのは、2026年7月10日に開催された第5回人工知能戦略本部(内閣府)で、第2期「AI基本計画」の改定案と「バーティカルAI領域別戦略の中間とりまとめ」が決定されたことです。

第2期AI基本計画(案)では、日本の現場力・熟練者の暗黙知を生かす領域特化型AIに重点を置く方針が示されており、バーティカルAIとフィジカルAIが国家戦略上の主戦場として位置づけられています。

2026年7月10日 第5回人工知能戦略本部の会議シーン(会議情報:内閣府 第5回AI戦略本部)

指定された19の重点分野は、「市場性」「公共性」「戦略性」の3観点で以下のように分類されています。

| 観点 | 分野 |

|---|---|

| 市場性(5分野) | 製造(自動車・造船・産業機械等の各論を含む)、物流・交通、情報通信、金融、創薬 |

| 公共性(6分野) | 医療・介護・福祉、農林水産、建設、教育、行政、エネルギー |

| 戦略性(8分野) | 防衛、警察、防災、消防、サイバー、海洋、宇宙、科学研究 |

この19分野の指定は、単なるスローガンではなく官民投資推進とセットで動き出しています。

首相官邸は2025年12月19日の第3回人工知能戦略本部で「当面1兆円超をAI関連施策に投資し、投資促進税制を創設する」方針を明示しており、これを受けた第2期AI基本計画がバーティカルAI19分野に投資を集中させる形になっています。

さらに、消防領域では災害現場等の状況をAIが即時に分析し、迅速・的確な判断を支援する研究開発、教育分野ではAIを活用した英語教育や教員の働き方改革、防衛分野では指揮統制における意思決定AI支援システムなど、分野別の具体的な社会実装ターゲットまで踏み込んでいます。

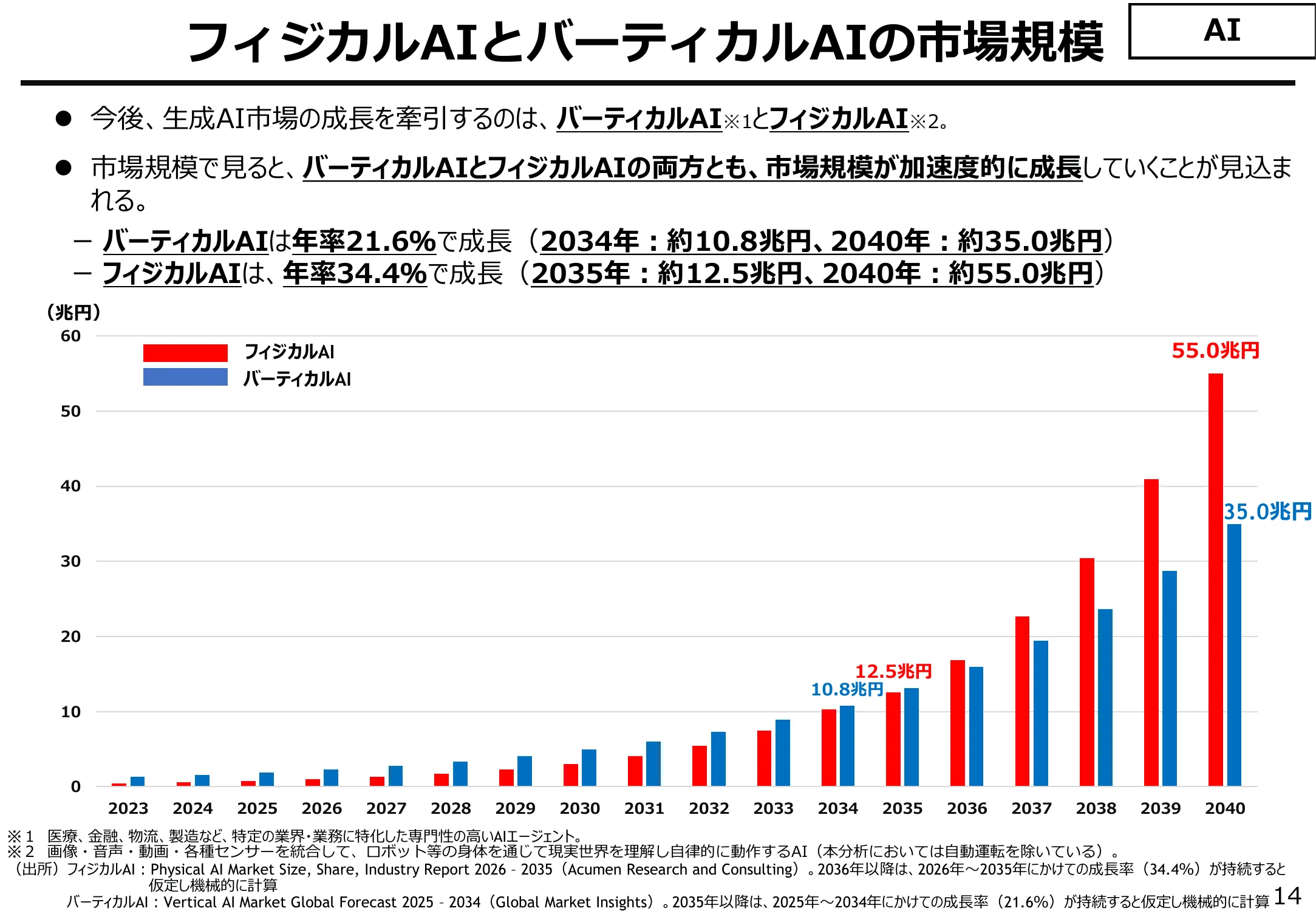

政策側の視点でみると、経済産業省の資料ではバーティカルAI(年率21.6%成長・2040年約35.0兆円)とフィジカルAI(年率34.4%成長・2040年約55.0兆円)が並列で国家戦略上の重点として位置づけられており、両者を軸とした2040年までの中期成長シナリオが描かれています。

フィジカルAIとバーティカルAIの市場規模——2040年時点でバーティカルAIが約35兆円、フィジカルAIが約55兆円に到達する予測(出典:経済産業省)

海外ユニコーンの急成長——Sierra・Harvey・Ambience・Glean

政策の追い風とは別軸で、海外ではバーティカルAIスタートアップの評価額とARRが桁違いのスピードで伸びています。

以下の表で、代表的な4社の2026年時点のスコアを整理しました。

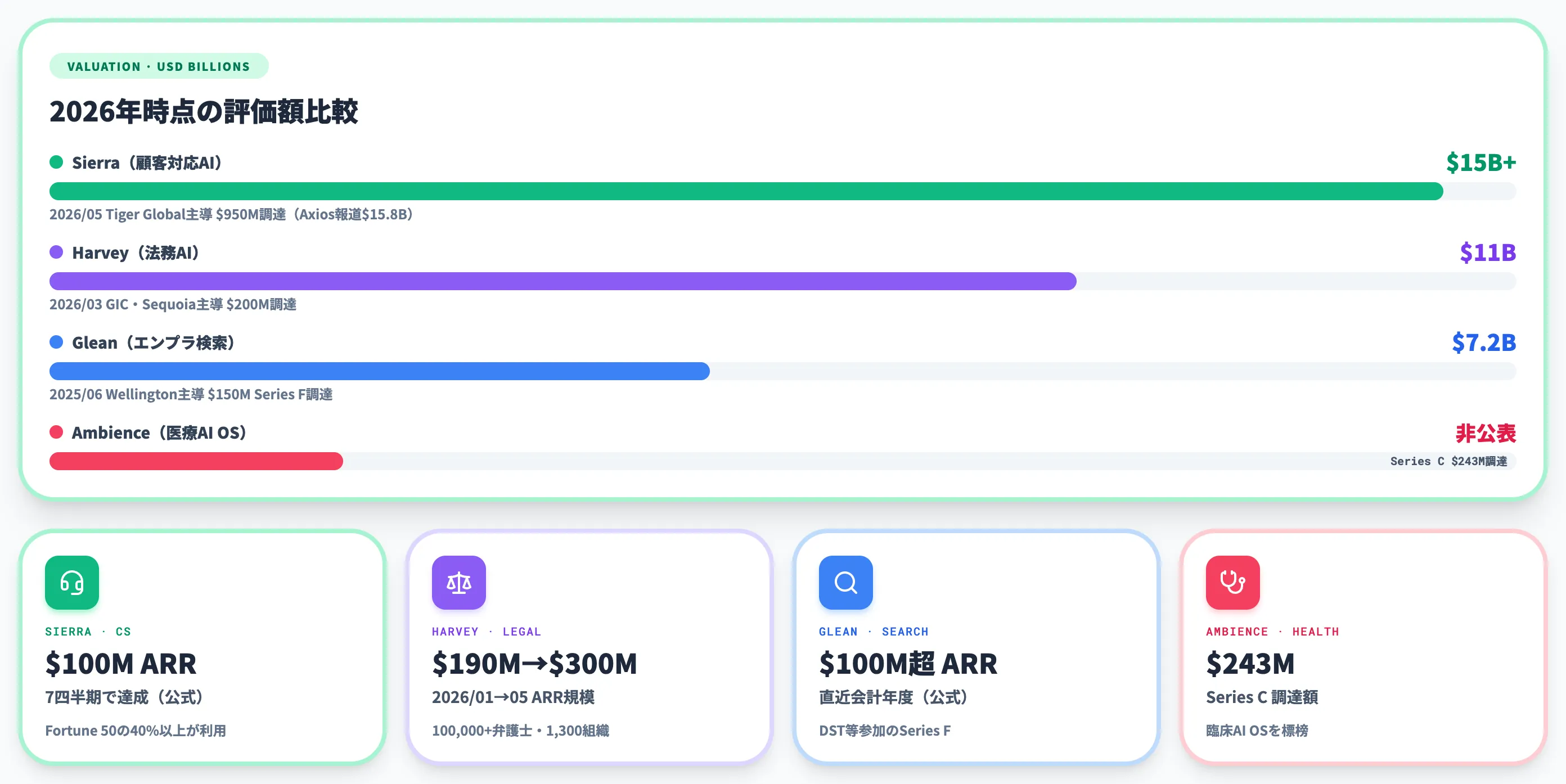

| 企業 | 対象領域 | 評価額 | ARR | 特筆すべき事実 |

|---|---|---|---|---|

| Sierra | 顧客対応AIエージェント | $15B超(公式)/$15.8B(Axios報道)(2026年5月) | $100M(7四半期で達成・公式発表) | 元Salesforce共同CEO Bret Taylor創業。Tiger Global/GV主導で$950M調達 |

| Harvey | 法務AI | $11B(2026年3月・公表) | $190M(2026年1月・報道)、$300M(2026年5月・Sacra推計) | 100,000+弁護士・1,300組織で利用(同社発表)。AmLaw 100の過半が導入 |

| Ambience Healthcare | 医療臨床ドキュメント | 非公表 | 非公表 | Series Cで$243M調達。臨床文書・ワークフロー用のAI OSを標榜 |

| Glean | エンタープライズ検索 | $7.2B(2025年6月・公表) | $100M超(直近会計年度・公式発表) | Series Fで$150M調達(Wellington主導、DST等参加)、公式発表 |

この4社に共通する特徴は、業界固有の業務フローに深く入り込み、汎用モデルでは代替不可能な精度と業務接続性を提供している点です。

例えばSierraは$950Mの調達を2026年5月4日に発表し、公式ブログでも創業からわずか7四半期で$100M ARRを突破したことを明らかにしています。

Harveyは2026年3月のCNBC報道によれば、2024年末の$50M ARRから12か月で3.9倍に成長し、$1.2Bを4ラウンドで調達しています。

こうしたユニコーン級の成長スピードは、汎用モデルを提供するOpenAI・Anthropic・Googleの成長カーブと比べても短期集中型で、特定業界の意思決定サイクルにAIが直接組み込まれ、成果連動で報酬が発生するモデルが資本の目にどう映るかを示しています。

エンタープライズ検索のGleanは、シリーズFで$150M調達・$7.2B評価を公式発表(出典:Glean Press Release)

SaaS市場の構造再定義——a16z「Vertical SaaS: Now with AI Inside」論

3つ目の動きは、SaaS市場そのものが「業界特化」の色を強めていく構造転換です。

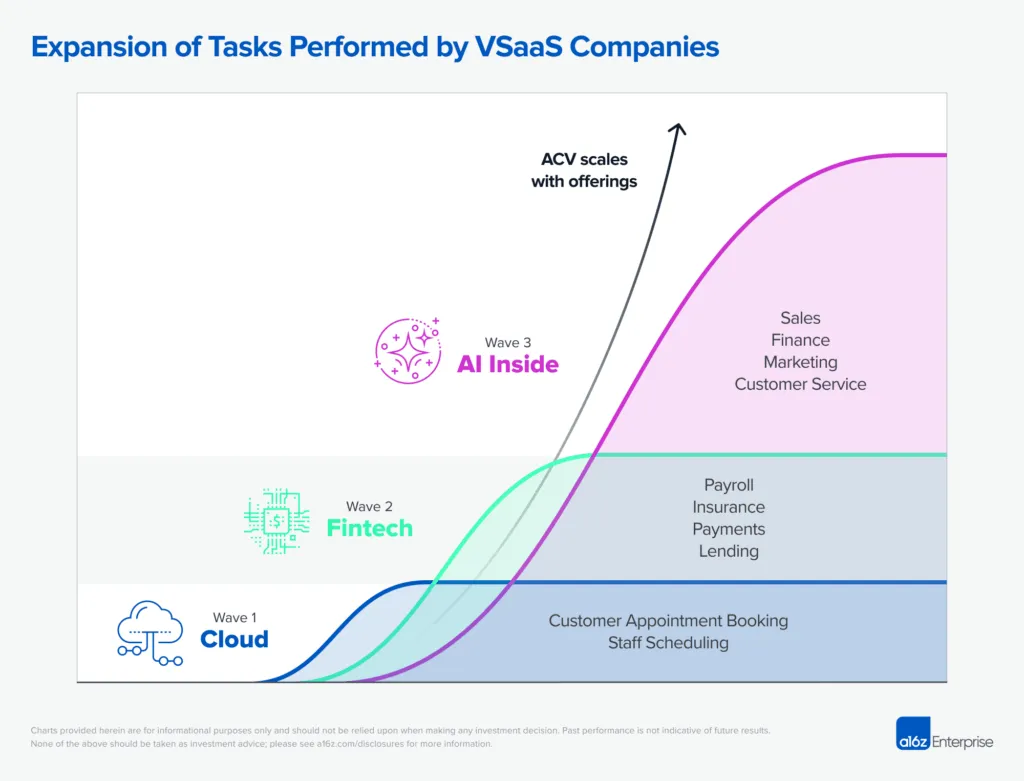

2024年後半、Andreessen Horowitz(a16z)が公開した論考「Vertical SaaS: Now with AI Inside」は業界に大きな影響を与えました。

同レポートは、バーティカルSaaSがCloud(顧客予約・スタッフ配置)→Fintech(給与・保険・決済)→AI Insideという3波モデルで進化し、AIを内包することで従来のソフトウェア席数課金を超えて「労働予算(labor budget)」の獲得へと拡張していくと提示しています。

a16zが整理したバーティカルSaaSの3波モデル——Cloud(顧客予約・スタッフ配置)からFintech(給与・保険・決済)を経て、AI Insideの第3波では営業・財務・マーケ・カスタマーサービスまで対応領域が拡張する(出典:Andreessen Horowitz)

業界メディアの推計では、米上場企業のうち少なくない割合が2024〜25年に業務プロセスをSaaSからバーティカルAIエージェントへ移行し始めたと報告されており、企業導入のフェーズ転換を裏付ける動きが観測されています。

さらに業界メディアの引用ベースでは、2026年末までにエンタープライズアプリでタスク特化型AIエージェントの組み込み比率が大きく増加する見通しが示されており、2025年時点との比較でも導入速度は加速する計算です。一次ソースは公表内容の粒度で確認する必要があるため、実務検討では業界メディア推計と一次データを分けて評価する姿勢が現実的です。

3つの動きを俯瞰すると、次のように整理できます。

- 政策:日本政府が19分野への集中投資を国家戦略化

- 資本:Sierraが$100M ARR(7四半期・公式)・Harveyが$190M→$300M ARR規模(報道ベース)と業界特化型ユニコーンが短期で急伸

- 市場:SaaSプレイヤーがper-seat課金から業界特化型エージェント(outcome-based課金)への再構成を進める動きが業界メディアで議論される

それぞれ異なるドライバーですが、同じ方向を指しているのは「汎用AIの成長曲線に依存せず、業界固有の業務を成果ベースで置き換える動き」が主流化しているという認識です。

バーティカルAIと汎用AI(Horizontal AI)の違いと使い分け

バーティカルAIを検討するとき、多くの担当者がぶつかる問いは「汎用AI(ChatGPT・Claude・Copilot)で十分なのか、それとも業界特化型を選ぶべきか」という判断です。

本セクションでは、両者の設計原理の違いと、実務でどう組み合わせるかの指針を整理します。

汎用AIとバーティカルAIの設計原理の違い

以下の表で、両者の設計原理を6つの観点で比較しました。

| 観点 | 汎用AI(Horizontal AI) | バーティカルAI(Vertical AI) |

|---|---|---|

| 学習データ | Web公開データ・書籍・コード等、業種横断の広範コーパス | 業界特化の一次データ(判例・診療記録・製造ログ・与信履歴等) |

| 得意領域 | 一般常識・言語理解・多用途の下書き作成 | 業界固有の判断・規制文書解釈・専門業務自動化 |

| 業務接続 | チャットUI中心。業務システム連携は追加開発が必要 | 業界標準システム(EMR・LMS・ERP等)との深い連携を前提 |

| 精度の性質 | 幅広く「それなり」だが専門分野では浅くなる | 特化業種で精度・再現性を高めやすい |

| 料金モデル | 主にトークン課金($5〜$25/1Mトークン等) | outcome-based(案件完了・チケット処理単位)が増加 |

| 更新頻度 | ベンダーが半年〜1年周期で新モデル投入 | 業界規制・業務ルール変更に合わせた継続的な再学習が前提 |

この比較から見えるのは、両者は競合ではなく**「共通言語」を汎用AIが担い、「業界方言」をバーティカルAIが担う**という補完関係にあることです。

例えば法律相談の場面では、汎用モデルが自然な日本語で問いを整理し、Harveyのようなバーティカルモデルが判例・契約条項・司法当局の見解に基づいて具体的な判断を返す、という分業が現実的です。

汎用AI+バーティカルAIのハイブリッド設計

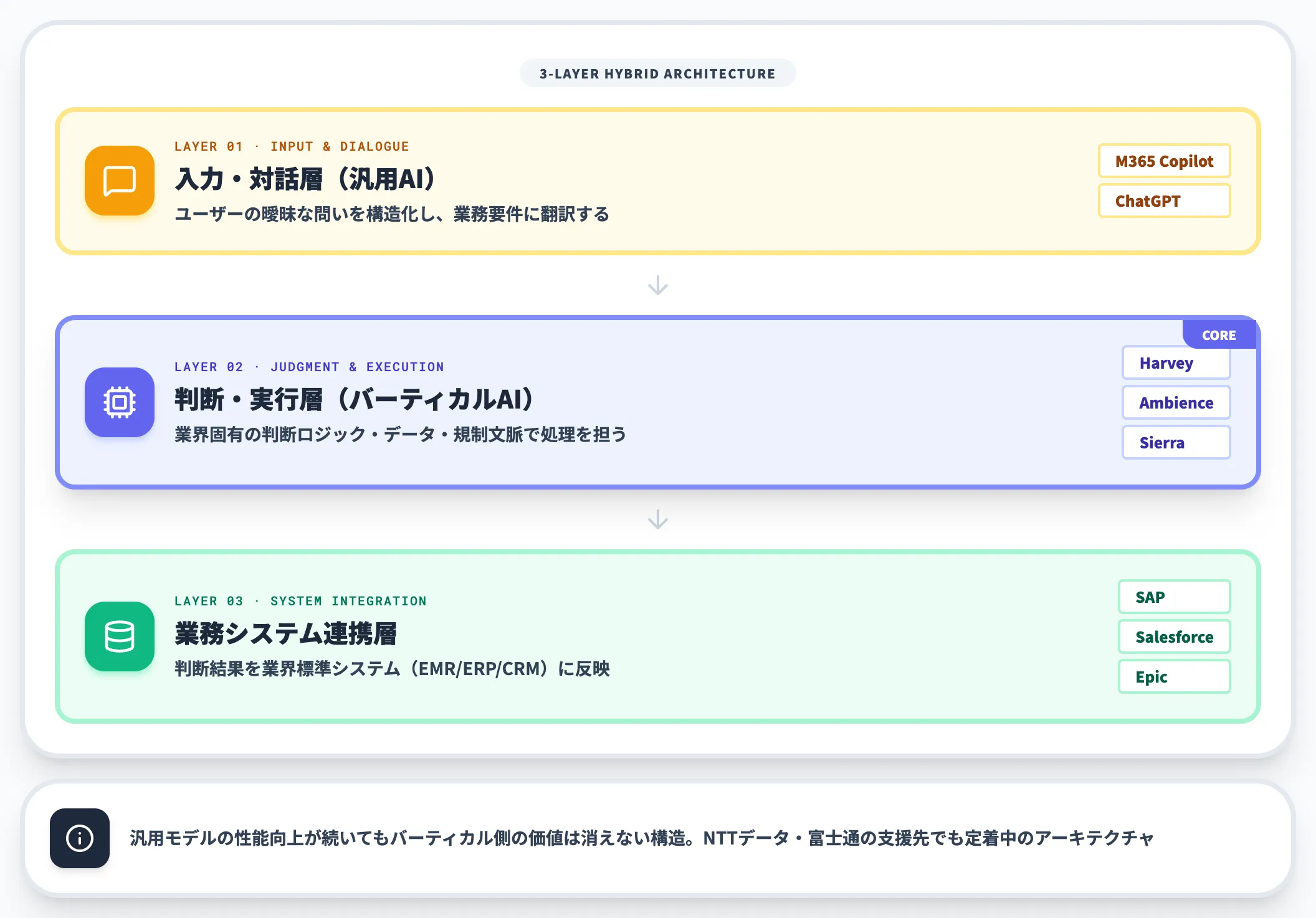

現場で成果を出している企業の多くは、汎用AIとバーティカルAIを二者択一ではなく階層構造として組み合わせています。

-

入力・対話層(汎用AI)

ユーザーの曖昧な問いを構造化し、業務要件に翻訳する。Microsoft 365 Copilot・ChatGPT等

-

判断・実行層(バーティカルAI)

業界固有の判断ロジック・データ・規制文脈を持つエージェントが処理を担う。Harvey・Ambience・Sierra等

-

業務システム連携層

判断結果をEMR・ERP・CRMなどの業界標準システムに反映。SAP・Salesforce・Epic等

この階層構造は、NTTデータや富士通が支援先で採用しているアーキテクチャとしても定着しつつあり、汎用モデルの性能向上が続いてもバーティカル側の価値が消えない構造になっています。

Human-in-the-Loopが前提になる領域

汎用AIとバーティカルAIの使い分けを考える上で、もう一つ避けて通れないのがHuman-in-the-Loop(人間が判断ループに介在する設計)です。

医療診断・法務判断・金融審査など、誤りが人命や法的責任に直結する領域では、AIの出力を人間の専門家が最終確認する運用が原則になります。

Ambience Healthcareは臨床ドキュメントを自動生成しますが、医師がその内容を確認・修正した上で電子カルテに反映するフローを前提としており、Harveyも「弁護士がAIの起案を必ずレビューする」というワークフローを標準化しています。

バーティカルAIは「専門家を置き換えるAI」ではなく、「専門家の時間と判断品質を桁違いに拡張するAI」として設計されている、という点が実務での使い分けの起点になります。

業界別バーティカルAIの活用事例——法務・医療・金融・製造・カスタマーサービス・建設

ここからは、実際に成果が出ている業界別のバーティカルAI活用事例を、海外の代表プレイヤーと日本国内の導入例を交えて整理します。

本セクションでは、法務・医療・金融・製造・カスタマーサービス・建設の6業界を順に扱います。

法務——Harveyが法務業務を60〜90%効率化

法務は、バーティカルAIが最も明確な成果を上げている領域の1つです。

Harveyは、契約レビュー・デューデリジェンス・訴訟調査・メモ起案といった弁護士の中核業務を対象に設計されたバーティカルAIです。

導入先はLatham & WatkinsやAm Law 100の過半など、世界的な法律事務所・企業法務部門に広がっています。

Harvey公式ブログでは、大半のタスクで60〜90%の効率化、1クエリあたり15〜30分の削減、平均ユーザーで月13〜25時間、上位10%ユーザーで月30〜88時間の削減効果が公表されています。

個別事例では、LPHS法律事務所が弁護士1人あたり週8時間超、Deutsche Telekomが弁護士1人あたり週5時間、Bridgewater Associatesが大規模契約審査を「2日→2時間」に短縮したと報告されています。

Harveyが法務業界で急拡大した理由は3つあります。

-

複数国・地域の法源データを内蔵

複数の法域の判例・規制文書を扱えるよう設計されており、汎用モデルでは扱いにくい「準拠法別の判断」に対応しやすい

-

既存法律事務所ワークフローとの統合

契約レビューのDMSやiManage・NetDocuments等、業界標準の文書管理システムと連携し、既存の業務動線に組み込める

-

弁護士による品質保証を前提とした設計

最終判断は必ず弁護士が行う設計で、責任所在を明確化しつつAIの生産性向上を享受

日本市場でも、大手法律事務所を中心にHarveyの導入検討・PoC実施の動きが広がっています。国内独自の判例データベース連携がどこまで進むかが、日本での本格展開のカギになります。

医療——Ambienceが臨床ドキュメントを自動化

医療は、規制の厳しさとAIの導入余地の大きさを両立する典型的なバーティカル領域です。

Ambience Healthcareは、医師と患者の会話を音声認識で捉え、SOAP形式のカルテ・保険請求コード・処方指示までを自動生成する「臨床AI OS」を標榜しています。

同社はSeries Cで$243Mを調達し、Cleveland Clinic・UCSF Health・Houston Methodist・Memorial Hermannなど米国主要病院システムへの導入が公式に発表されています。臨床ドキュメント作成・保険請求コード生成・臨床ワークフロー自動化を目的とした「臨床AI OS」として、医療従事者の記録業務負担軽減とバーンアウト対策の両面で評価されています。

日本国内でも、富士フイルムホールディングスがAI画像診断支援、日立製作所がニチレイフーズと共同で食品品質検査AIを展開するなど、業界固有の業務プロセスに深く踏み込んだAIの実装が進んでいます。

金融——Sierraの顧客対応とneoAI×あおぞら銀行の与信支援

金融は、規制と数値精度の両方が要求される業界であり、バーティカルAIとの相性が特に高い領域です。

Sierraは元Salesforce共同CEO Bret Taylorが2023年に創業した顧客対応AIエージェントで、金融機関のカスタマーサポート・不正検知・ローン延滞回収などの分野で急速に採用が広がっています。

Sierra公式ブログではCignaが患者認証時間を80%短縮(本番稼働まで8週間)、Singtelが解決率70%以上を達成(デプロイ10週間)、Nordstromが音声エージェントを5週間で本番稼働させた個別事例が公表されており、Fortune 50の40%以上がSierraを利用中とも発表されています。

単に会話を返すだけでなく、契約変更・支払い予定調整・不正フラグ付与といった実際の業務アクションを完了させられる点が評価されています。

日本国内では、株式会社neoAIがあおぞら銀行と連携し、企業与信支援AIを実装しています。

財務諸表・業界動向・過去の与信履歴を統合し、審査員が最終判断を下す前段の一次スクリーニングをAIが担う設計です。株式会社ラックが千葉銀行と組んで開発したAIも、金融犯罪検知の高度化に貢献しています。

製造——Preferred Networksと日立の異常検知・生産最適化

製造業は、日本の産業競争力の源泉であり、高市AI基本計画のバーティカルAI19分野でも筆頭に位置づけられています。

Preferred Networks(PFN)は、トヨタ・パナソニック・ファナックといった大手製造業と長年連携し、自動運転・ロボティクス・材料設計の各領域でバーティカルAIを実装してきた国内代表格です。

同社が展開するMN-3スーパーコンピュータは、Green500ランキングで世界1位を複数回獲得し、産業応用AIの計算基盤としても活用されています。

日立製作所は、製造ラインの画像認識AIによる欠陥検出システムを国内外の工場に展開しており、検査員の負担軽減と検査精度の均質化を同時に達成しています。

製造業のAIエージェント活用事例や製造業のAI活用事例20選でも紹介しているとおり、製造業のバーティカルAIは「予知保全→生産管理→品質検査→設計自動化」というライン全体の連鎖に広がりつつあります。

Preferred Networksと三菱重工業は2026年6月にAI・ロボティクスを軸とした業務提携を締結(出典:Preferred Networks)

カスタマーサービス——Decagon・Sierraによる完全自動化

カスタマーサービス(CS)は、業界メディアの推計でバーティカルAIの導入率が最も高い分野の1つとされ、実装の成熟度も進んでいます。

Sierraに加え、Decagon・Ada・Crestaといった専業プレイヤーが急成長しており、Nordstromなどの大手小売がSierraを本番運用しています。

CS領域で成果が出やすい理由は、業務が「問い合わせ→分類→対応→クローズ」という標準的なワークフローで構成されており、成果指標(応答時間・解決率・満足度)が明確なため、outcome-basedの料金設計を組みやすい点にあります。

建設——燈(Akari)による設計・図面AI

建設業は、高市AI基本計画でバーティカルAI19分野の1つに指定されており、日本国内での市場拡大が期待される領域です。

東京大学松尾研究室発の燈(Akari)は、建設・不動産・エネルギーといったレガシー産業のDXを掲げ、業界特化型のAIソリューションを展開しています。図面の意匠解析・見積自動化・過去案件からの類似検索など、建設業固有の「業務知識×大量図面データ」に踏み込んだ設計です。

海外では、Trunk ToolsやBuildotsが同じ領域でPropTech系スタートアップとして立ち上がっており、日本の建設業界も海外プレイヤーとの提携・国産スタートアップとの連携の二軸で選択肢が広がっています。

6業界の事例を横断すると、共通する成功パターンが浮かびます。

- 業界固有の業務フローに深く入り、既存の業界標準システムと連携する

- 成果指標を明確にし、料金モデルもoutcome-basedに寄せる

- 専門家がAIの出力を確認するHuman-in-the-Loop設計を組み込む

- 業界規制・データ主権に対応する運用・監査体制を先に整備する

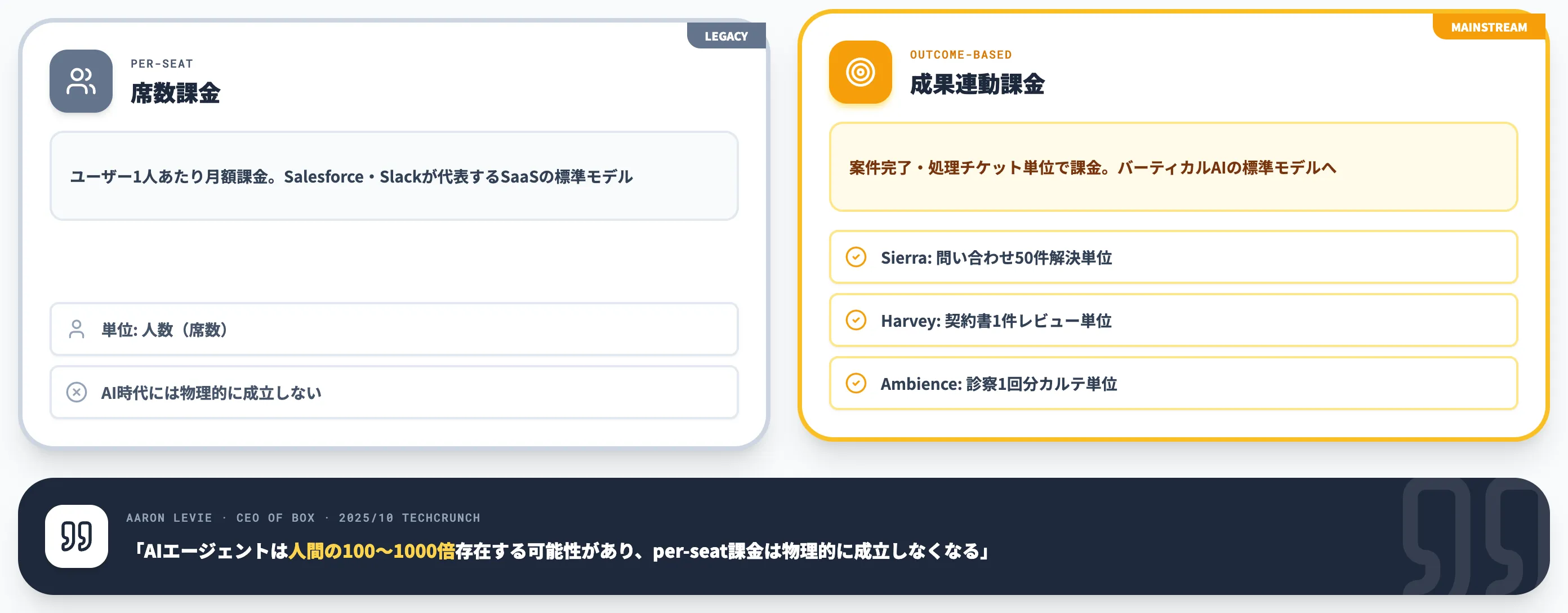

バーティカルAIの料金とビジネスモデル——per-seatからoutcome-basedへ

バーティカルAIの導入検討で最初にぶつかるのが、「料金体系が既存SaaSと大きく違う」という点です。

本セクションでは、per-seat(席数課金)からoutcome-based(成果連動課金)への転換の意味と、実際の料金水準・投資規模の目安を整理します。

per-seat SaaSの時代が終わりつつある理由

従来のSaaSは、SalesforceやSlackに代表されるようにユーザー1人あたりの月額課金(per-seat)が標準でした。

しかし、バーティカルAIエージェントが「案件を完了させる」役割を担うようになると、この課金モデルは実態に合わなくなります。

- Sierraのカスタマーサポート:「顧客からの問い合わせ50件をエージェントが解決」という単位で課金

- Harveyの契約レビュー:「契約書1件のレビュー完了」に対する成果連動

- Ambienceの臨床ドキュメント:「診察1回分のカルテ生成」単位で課金

Box CEOのAaron Levieが2025年10月のTechCrunchインタビューで語ったとおり、「AIエージェントは人間の100〜1000倍存在する可能性があり、per-seat課金は物理的に成立しなくなる」という視点が業界で急速に共有されつつあります。

代わりに、SaaSプレイヤーは「完了した作業量」「処理したチケット数」「生成したドキュメント数」といった使用量ベースあるいは成果ベースの課金へと移行しています。

outcome-based pricingの実際の料金水準

具体的な料金水準は業界・対象タスク・契約規模で大きく変動し、各ベンダーの公式pricingで公表されない範囲も多いのが実情です。

以下の表は、AI総合研究所の支援実績と業界事例をもとにした参考目安であり、公式一次情報での完全な裏取りは公開範囲外という前提で読んでください。

以下の表で、代表的な料金モデルを整理しました。

| モデル | 課金単位 | 参考目安(AI総研調査ベース) | 適した業務 |

|---|---|---|---|

| Per-completion | 1案件完了ごと | 顧客対応チケットは数ドル、契約書レビューは数十〜数百ドル規模 | CS・法務・カスタマーオペレーション |

| Per-outcome | 特定成果達成ごと | 金融回収は成果額の数%レンジで契約されるケースが多い | 金融・営業・回収業務 |

| Per-consumption | トークン・API呼び出し量 | LLMベースは1M トークンあたり数〜数十ドル | 汎用処理・研究・開発用途 |

| Hybrid(サブスク+従量) | 基本月額+成果 | 大手向けは年間数千万円〜数億円の基本+成果連動 | エンタープライズ大型導入 |

2026年時点の傾向としては、**バーティカルAIの多くがHybridモデル(基本月額+成果連動)**を採用しています。

基本月額でプラットフォーム利用権を提供し、実際に処理された案件・成果に応じた追加課金を組み合わせる形です。実際の金額は導入規模・業界規制対応要件・カスタマイズ範囲で個別に見積もる必要があります。

PoCから本番導入までのコスト目安

日本企業がバーティカルAIを検討する際、PoC〜本番導入までのコスト目安は以下の3段階で見積もるのが現実的です。

AI総合研究所の支援実績ベースの参考レンジであり、実際の金額は業界・規模・カスタマイズ範囲によって大きく変動します。

-

PoC段階(1〜3か月)

基本月額の割引提供、無料トライアル、業界データの初期整備で概ね 数百万円〜1,500万円規模

-

本番導入初期(3〜12か月)

プラットフォーム年額+業界データ整備+業務システム連携開発で 年間数千万円〜1億円規模

-

全社展開(12か月以降)

outcome-basedの成果連動費用+継続的な再学習・監査体制費で 年間数千万円〜数億円規模

この投資規模を正当化するためには、成果指標(削減工数・処理案件数・応答時間短縮)を初期段階で定量化し、outcome-based課金と紐づけて評価する設計が必要です。

Harveyの公式で報告されている60〜90%効率化・1クエリ15〜30分削減の効果は、削減された時間を「本来の高付加価値業務(訴訟戦略立案・クライアント折衝等)」に振り向ける運用へと繋がっており、投資規模の正当化と結びつけて評価されています。

バーティカルAI導入で見落としがちな3つの落とし穴——データ・専門家・継続運用

バーティカルAIは「業界特化だから汎用AIよりも安全に導入できる」と思われがちですが、実際に運用を回し始めると、汎用AIとは違う類の落とし穴が浮かび上がります。

本セクションでは、AI総合研究所が支援している企業で頻繁に見られる3つの落とし穴と対策を整理します。

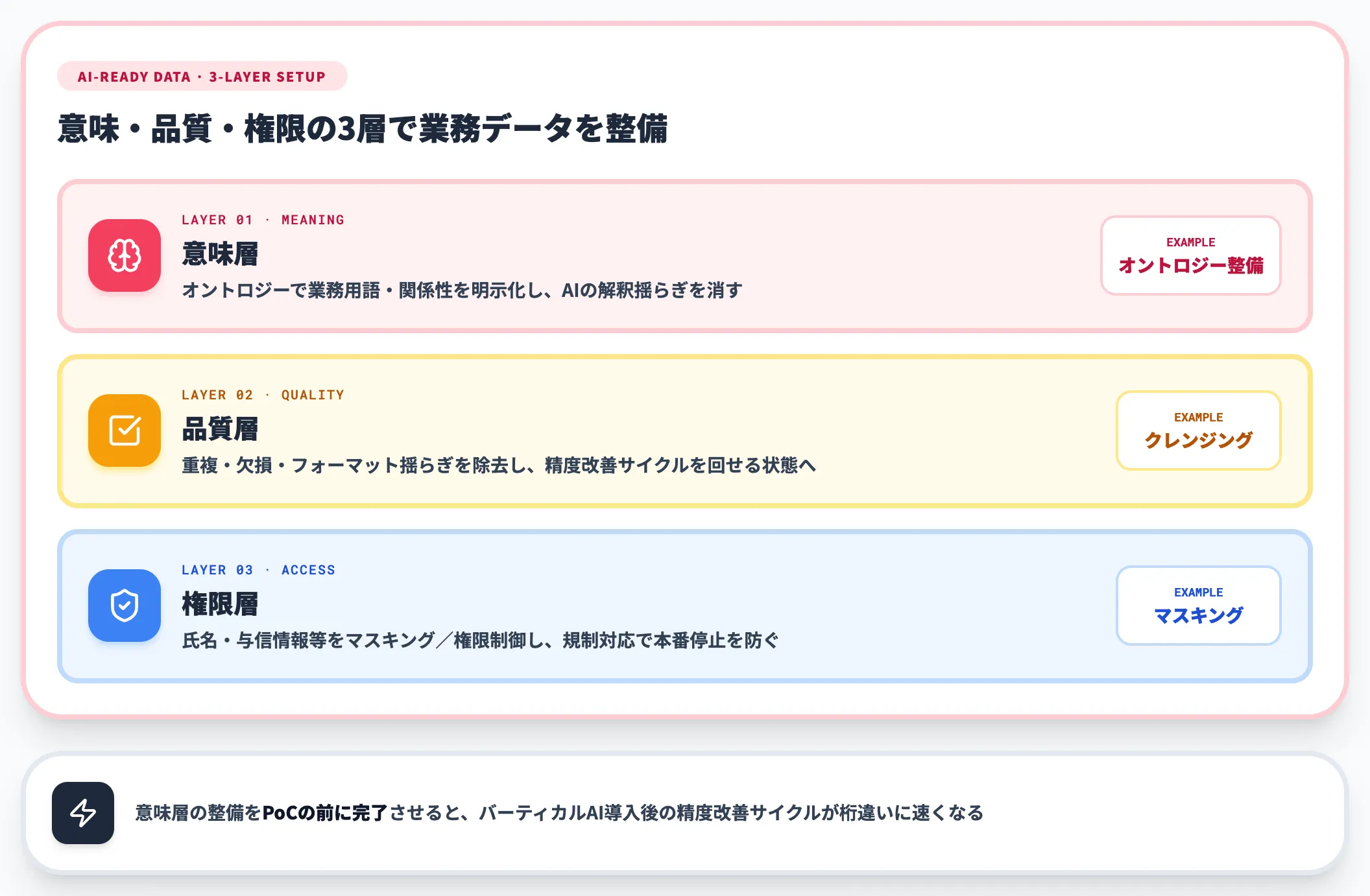

初期データの品質が精度を決める

バーティカルAIの精度は、初期学習・ファインチューニングに使う業界データの品質でほぼ決まります。

現場でよくある失敗パターンは以下の3つです。

- 重複・欠損データの放置:過去10年分のカルテ・契約書・図面をそのまま学習させ、フォーマットの揺らぎで精度が出ない

- 業務プロセスの暗黙知が未整備:熟練者の判断ロジックを言語化せず、AIの出力が汎用モデルと大差ない結果に留まる

- プライバシー・機密情報の混入:氏名・与信情報等をマスキングせずに学習させ、規制対応で本番停止

対策の起点は、AI-ready dataの考え方を採用し、業務データを「意味・品質・権限」の3層で整備することです。

オントロジーのような意味層の整備をPoCの前に完了させておくと、バーティカルAI導入後の精度改善サイクルが桁違いに速くなります。

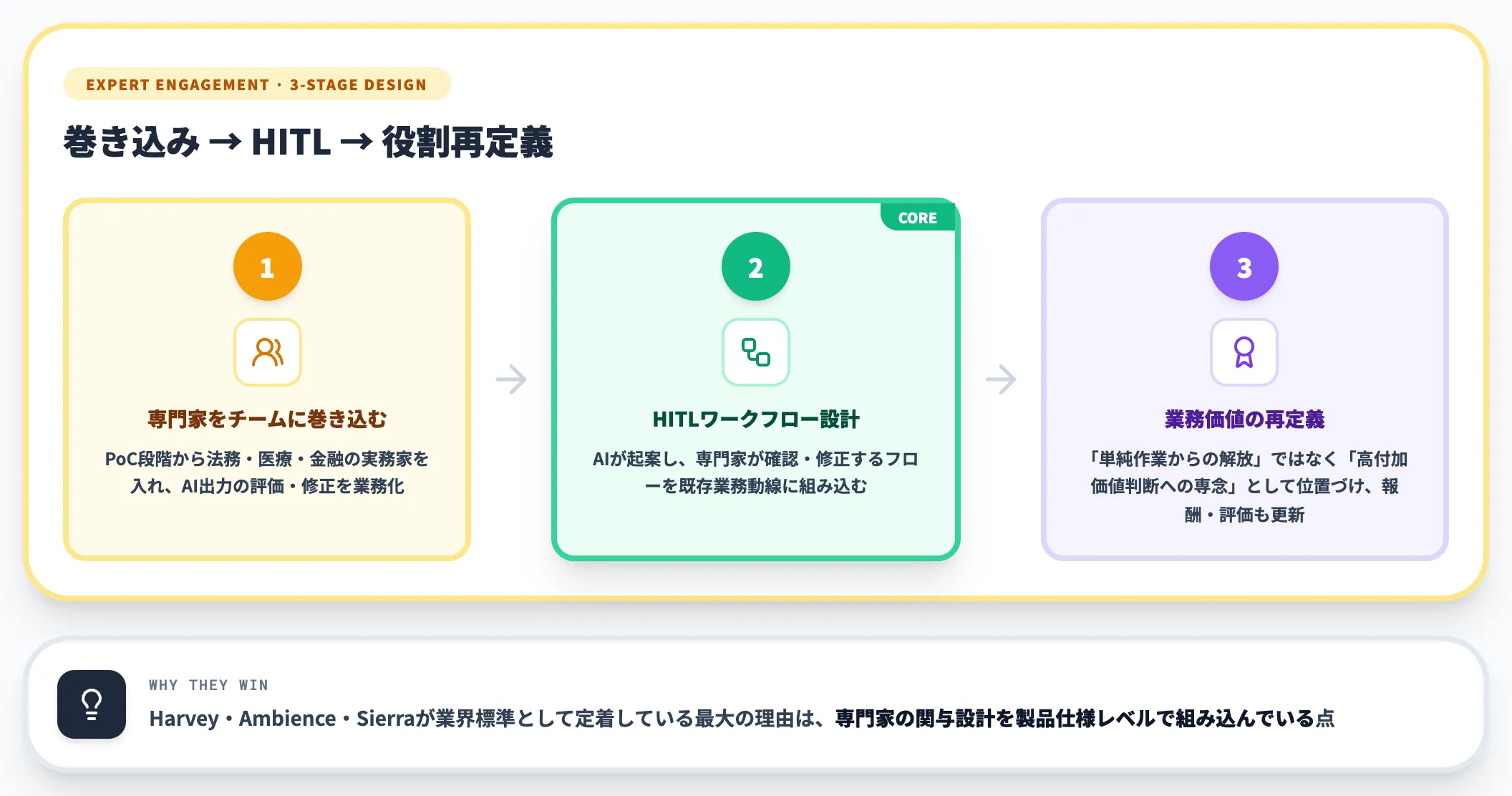

専門家の関与を最初から設計する

バーティカルAIは「専門家の代替」ではなく「専門家の拡張」として設計する必要があります。

現場では、以下のような衝突が頻繁に発生します。

- 弁護士・医師・審査員がAIの出力を「信頼できない」として使わず、PoCが停止

- 現場からのフィードバックを収集する運用ループが存在せず、精度が改善されない

- 専門家がAI導入を「自分の仕事を奪う脅威」と受け止め、非協力的になる

対策としては、以下の3点を最初の設計段階から組み込みます。

- 専門家をチームメンバーとして巻き込む:PoC段階から法務・医療・金融の実務家をチームに入れ、AIの出力に対する評価・修正を業務化する

- Human-in-the-Loopのワークフローを設計:AIが起案し、専門家が確認・修正するフローを既存業務動線に組み込む

- 専門家の業務価値を再定義:AI導入後の専門家の役割を「単純作業からの解放」ではなく「より高付加価値な判断への専念」として位置づけ、報酬・評価制度も併せて更新

Harvey・Ambience・Sierraが業界標準として定着している最大の理由も、この専門家の関与設計を製品仕様レベルで組み込んでいる点にあります。

継続運用の負担を過小評価する

バーティカルAIは、導入して終わりではなく、業界規制・業務ルールの変化に合わせた継続的な再学習・監査が前提です。

見落とされがちな運用コストは以下のとおりです。

- 業界規制のアップデート反映:会社法改正、医療診療報酬改定、金融庁ガイドライン更新等に合わせたモデル再学習

- データドリフト対策:業務プロセスの変化に伴う入出力の傾向変動を検知し、定期的に再学習

- セキュリティ・監査対応:規制業種では、AIの判断根拠を説明できる状態で保持し、監査に耐える運用が必要

- ベンダーロックインリスク:特定のバーティカルAIプラットフォームに深く依存すると、切替コストが跳ね上がる

AIベンダーロックインについては別記事で詳しく整理していますが、バーティカルAIは特に業界データ・カスタマイズ・業務システム連携の3層でロックインが強く働きます。

対策として、契約時点でデータエクスポート要件・API互換性・監査ログの権利関係を明確にしておくことが重要です。

日本企業がバーティカルAIを選ぶ判断軸

海外プレイヤーが先行するバーティカルAIですが、日本企業が導入を検討する際には、業種・データ主権・現場暗黙知といった日本市場固有の観点を組み込む必要があります。

本セクションでは、AI総合研究所が支援している企業の傾向を踏まえ、日本企業がバーティカルAIを選ぶ際の実務的な判断軸を整理します。

業種と規制環境

まず最初に問うべきは、自社の業種が高市AI基本計画で指定された19分野に該当するかどうかです。

19分野に該当する業種では、以下の3つが実現しやすくなります。

- 官民投資の対象になる:経済産業省・厚生労働省・国土交通省等の主管省庁による補助金・実証事業への参加

- 規制対応の先行事例が集まる:業界内で共通のガイドライン・監査基準が整備される

- 業界横断の連携が生まれやすい:分野別コンソーシアム・実証実験への参加機会が増える

逆に、19分野外の業種(小売、飲食、旅行、エンターテイメント等)では、政策の追い風はない代わりに、海外プレイヤーの提供する成熟したバーティカルAIを直接活用する道が現実的です。

データ主権と現場暗黙知

日本企業の強みは、鈴木崇弘氏がYahoo!ニュースで指摘したように、製造業・医療・金融といった現場に蓄積された一次データと熟練者の暗黙知にあります。

これらは海外プレイヤーが直接アクセスできない資産であり、バーティカルAIの学習素材としては極めて高い価値を持ちます。

- 自社のデータを海外SaaSに預ける形で活用するか

- 自社のクラウド環境(AWS Japan・Azure Japan East等)に閉じたバーティカルAIを構築するか

- オンプレミス環境でファインチューニングまで完結させるか

この3択の判断は、業界規制と機密度で決まります。

医療・金融・防衛は原則としてデータを国内に閉じる設計が要求されるため、Microsoft Foundryや国産クラウドを活用したバーティカルAI構築の需要が高まっています。

導入経路4パターンの選択

導入経路は以下の4パターンに整理できます。

以下の表で、それぞれの経路の特徴を整理しました。

| 経路 | 向いているケース | 初期投資 | リードタイム |

|---|---|---|---|

| 自社開発 | 業界内トップ企業、独自データ資産が大きい、長期の競争優位を狙う | 高(数億円〜) | 12〜24か月 |

| 海外SaaS利用(Harvey・Sierra等) | 業界標準機能で十分、成果指標が明確、英語基盤で運用可能 | 低〜中(数千万円〜) | 3〜6か月 |

| 国内スタートアップ活用(燈・neoAI等) | 業界特化の日本語処理・国内規制対応・カスタマイズ性が必要 | 中(数千万円〜1億円) | 6〜12か月 |

| SIer共創 | 業務システム連携が複雑、複数業種横断、社内DXと一体で進める | 中〜高(数億円〜) | 6〜18か月 |

実務では、初期はSIer共創か国内スタートアップでPoCを走らせ、成果が出た領域について自社開発 or 海外SaaSへ切り替えるという段階的な導入が最も現実的です。

バーティカルAIをエージェント基盤に統合する3層設計

AI総合研究所が支援してきた導入事例を横断すると、成功する企業には共通する設計思想があります。

- 業界データの意味層を最初に整備

オントロジーやAI-ready dataの考え方で、業務データを「意味・品質・権限」の3層で構造化

- バーティカルAIをエージェント基盤に統合

AIエージェントの実行基盤(Microsoft Copilot Studio・Foundry Agent Service等)にバーティカルAIを組み込む

- 業務動線への埋め込み

Teams・Slack・業界標準システム上で、業務の流れの中で自然にAIが呼び出される設計

この3層設計で全社展開を進めると、バーティカルAI導入が「業界特化ツールの単発導入」で終わらず、社内AI活用の中核基盤として定着します。

バーティカルAIを社内に定着させる業界エージェント基盤を組むなら

バーティカルAIは「業界特化ツールの導入」で終わらず、意味層・エージェント基盤・業務動線の3層設計で回して初めて成果が積み上がります。

Harvey・Sierra・Ambienceが業界標準として定着したのも、この3層を製品仕様レベルで組み込み、専門家が最終判断するHuman-in-the-Loopを既存業務動線に埋め込んでいるからです。

日本企業が国内独自資産(現場データ・熟練者の暗黙知)を活かして同じ勝ち方を狙うには、意味層をAI-ready dataで整え、実行基盤とガバナンス層を自社側に持つ設計が現実解になります。

このレイヤーを担うのが、自社Azureテナント内で動くエンタープライズAIエージェント基盤です。

AI総合研究所のAI Agent Hubは、Microsoft Fabric OneLakeでの意味層整備、Copilot Studio・Microsoft Foundry・n8nを開発基盤にした業界特化Agent構築、熟練者判断を挟むフロー判定Agent、実行ログ・権限管理の統合ダッシュボード、Teamsからの業務動線への埋め込みまでを1つのプラットフォームで提供します。

海外バーティカルSaaS(Harvey・Sierra等)を組み合わせる場合も、業界規制対応・監査ログ・データ主権の運用層はAI Agent Hub側で受けられる設計です。

AI総合研究所の専任チームが業界別のバーティカルAI導入について、意味層設計から運用まで伴走支援します。AI Agent HubのLPで、業界特化AIを自社に定着させる実行基盤の全体像をご確認ください。

業界特化AIを社内に定着させる実行基盤

意味層・Agent・業務動線の3層で運用

バーティカルAIは意味層・エージェント基盤・業務動線の3層設計で回して初めて成果が積み上がります。AI Agent HubのLPで、Fabric OneLakeの意味層整備・業界特化Agent構築・Human-in-the-Loopのフロー判定・Teams実行までを1つのプラットフォームで扱う実行基盤の全体像をご確認ください。

まとめ

本記事では、バーティカルAI(Vertical AI)について、定義・汎用AIとの違い・2026年の加速要因・業界別事例・料金モデル・導入の落とし穴・日本企業の判断軸まで、2026年7月時点の最新情報で解説しました。要点を改めて整理します。

-

バーティカルAIは「業界特化型AI」で、汎用AI(Horizontal AI)の共通言語に対して「業界方言」を担う補完関係にある。両者を階層構造で組み合わせるハイブリッド設計が2026年以降の主流

-

2026年の加速は3つの動きが同時進行。日本では高市政権が19分野への集中投資を国家戦略化、海外ではSierra $15B超・Harvey $11Bのユニコーン級成長、SaaSプレイヤーがper-seatから業界特化型エージェント(outcome-based)へと再構成する動きが並列で進む

-

**業界別事例では、Harvey(法務・公式で60〜90%効率化、1クエリ15〜30分削減、LPHS週8時間削減)・Ambience(医療・Cleveland Clinic・UCSF Health・Houston Methodist・Memorial Hermannなど米国主要病院に導入)・Sierra(CS・Cigna認証時間80%短縮、Singtel解決率70%以上、Fortune 50の40%以上が利用)**などが業界標準として定着。日本国内でも富士フイルム・PFN・燈が業界固有領域で存在感を高める

-

料金モデルはper-seatからoutcome-basedへ転換。AI総研支援実績ベースの参考目安として、PoCで数百万円〜1,500万円、本番導入で年間数千万円〜1億円、全社展開で年間数千万円〜数億円が投資規模の目安(実額は業界・規模・カスタマイズ範囲で個別見積)

-

導入の落とし穴は「初期データ品質」「専門家関与」「継続運用」の3点。AI-ready dataの整備、Human-in-the-Loopの設計、ベンダーロックイン対策を最初から組み込む必要がある

-

日本企業の判断軸は「業種と規制環境」「データ主権と現場暗黙知」「導入経路4パターンの選択」の3層。SIer共創または国内スタートアップでPoCを走らせ、成果が出た領域で自社開発 or 海外SaaSに切り替える段階導入が現実的

バーティカルAIは、汎用AIの大規模モデル開発競争で差が広がる中、日本にとって現場データと熟練者の暗黙知という国内独自資産を活かせる主戦場です。政策の追い風と海外プレイヤーの成熟が同時に進む2026年から2028年は、業界特化の成果ベース設計が競争力を決める最後の数年になる可能性があります。まずは自社の業種・データ資産・業務プロセスを棚卸しし、19分野マップと海外プレイヤーの実装事例を照らし合わせて、着手すべき業務領域を1つ選ぶところから始めるのが実用的な第一歩になります。