この記事のポイント

AI審査の第一候補は三菱総合研究所の「審査AIサービス」。十六銀行で住宅ローン80%自動化を達成し、地銀での実績が最も豊富

AI審査の第一候補は三菱総合研究所の「審査AIサービス」。十六銀行で住宅ローン80%自動化を達成し、地銀での実績が最も豊富- 融資稟議書の自動化にはNTTデータのサービスが有力。京都銀行の検証で合格率が30%→95%に向上し、年間11,700時間の削減見込み

- ブラックボックス問題にはXAI(説明可能なAI)で対処すべき。金融庁のAIディスカッションペーパーでも透明性確保が必須要件とされている

- 導入は金融→保険→採用→法務の順に成熟度が高い。自社の審査業務の特性に合った分野から着手すべき

- AI面接サービス「SHaiN」は導入920社超。採用・人事領域でもAI審査は実用段階に入っており、属人的な評価基準の統一に有効

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

AI審査は、人工知能を活用して融資・保険・採用などの審査業務を自動化する技術です。金融機関を中心に導入が加速しており、2026年には十六銀行で住宅ローン審査の80%を自動化するなど、目覚ましい成果が報告されています。

一方で、審査過程の不透明さやデータセキュリティなど、導入にあたって押さえるべき課題も存在します。

この記事では、AI審査の仕組みや主要技術(XAI・生成AI)から、金融機関を含む9つの導入事例、メリット・デメリット、サービス料金比較まで網羅的に解説します。

目次

AI審査とは

AI審査とは、人工知能を活用して融資判断や契約レビュー、採用選考といった審査業務を自動化・効率化する技術の総称です。従来、審査業務は人間の担当者が経験と判断基準に基づいて行ってきましたが、処理件数の増加や業務の複雑化に伴い、AI技術を取り入れる動きが急速に広がっています。

2025年3月には金融庁がAIディスカッションペーパーを公表し、金融分野でのAI利活用に関する論点整理を行いました。同文書では、AIの透明性・説明可能性・公平性をどう担保するかが重要な課題として指摘されており、AI審査の健全な普及に向けた議論が本格化しています。2026年に入ってからも、十六銀行での審査AIサービス実務適用や、京都銀行への融資稟議書作成AIの導入決定など、地方銀行を含む金融機関での導入事例が相次いでいます。

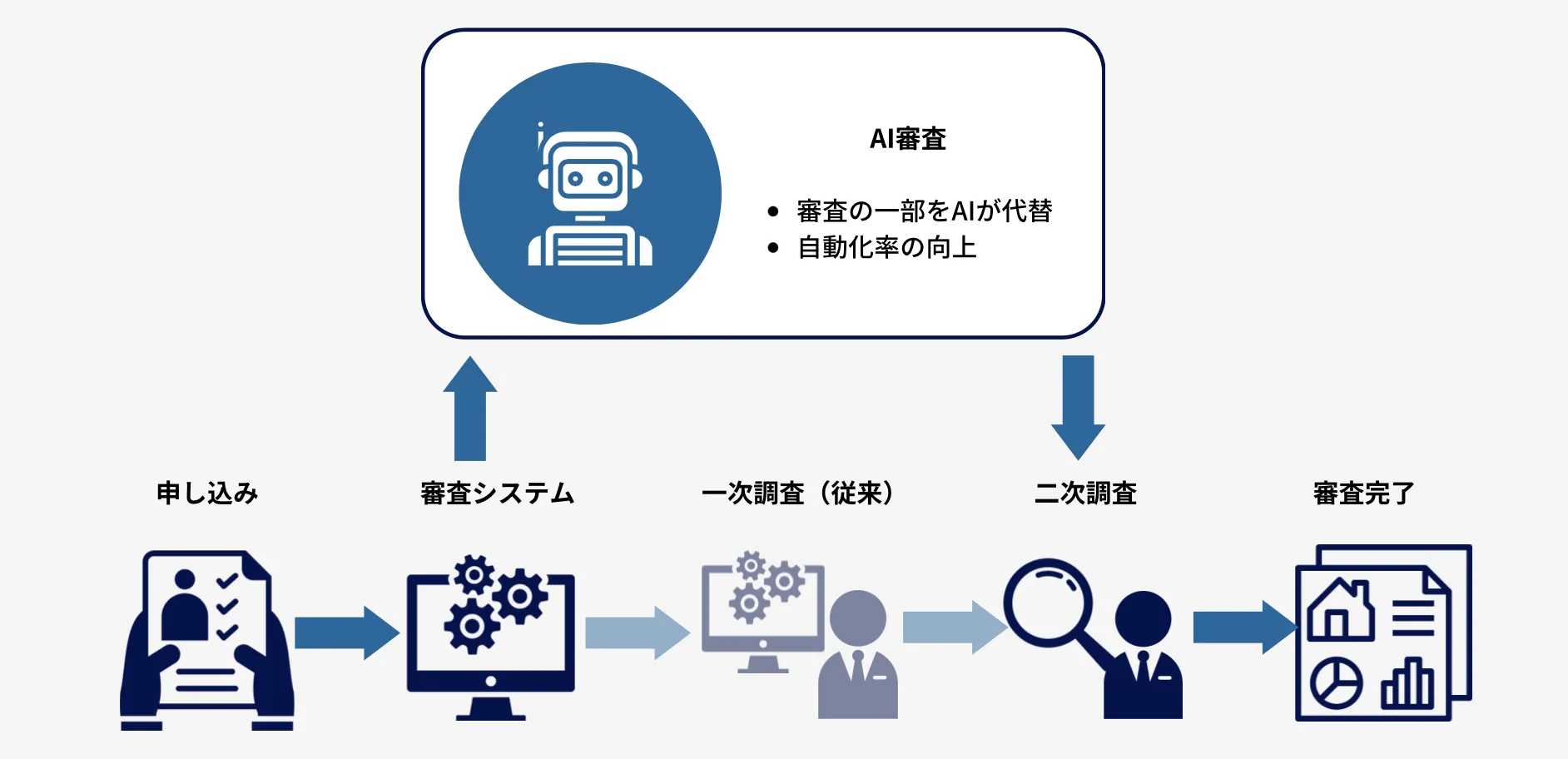

AI審査のイメージ

AI審査の適用分野

AI審査は金融分野にとどまらず、保険、採用、法務、医療など幅広い分野で活用されています。以下の表は、分野ごとの代表的な活用シーンと期待される効果をまとめたものです。

| 分野 | 主な活用シーン | 期待される効果 |

|---|---|---|

| 金融 | ローン審査、与信管理、不正検知 | 審査時間の短縮、デフォルトリスクの精密予測 |

| 保険 | リスク評価、保険料算出、保険金支払い審査 | 入院リスクの予測精度向上、査定作業の高速化 |

| 採用・人事 | 応募者のスクリーニング、AI面接、適性評価 | 選考工数の削減、評価基準の統一 |

| 法務・契約 | 契約書レビュー、法的リスク分析 | 審査時間の短縮、条項の見落とし防止 |

| 医療 | 診断支援、治療計画の最適化 | 診断精度の向上、医師の負担軽減 |

| 不動産 | 物件評価、賃貸審査 | 評価の客観性向上、審査プロセスの迅速化 |

金融分野ではローン審査の自動化が最も進んでおり、三菱総合研究所の審査AIサービスを導入した金融機関では、全案件の50〜80%をAIが自動承認しています。保険分野では楽天生命と日立が共同でAI入院リスク予測モデルを構築し、生命保険の加入審査に活用しています。採用分野ではAI面接サービス「SHaiN」の導入企業が2025年12月時点で920社を超え、1日1社のペースで増加しています。法務分野では、AI契約審査プラットフォームの普及により、契約書レビューの所要時間が大幅に短縮されています。

AI審査の仕組みと技術

AI審査システムは、過去のデータからパターンを学習し、新規の審査対象に対して判定を行うという基本原理に基づいています。ここでは、AI審査を支える3つの主要技術について解説します。

スコアリングモデルと機械学習アルゴリズム

AI審査の中核となるのが、機械学習アルゴリズムを用いたスコアリングモデルです。融資審査を例にとると、過去の融資データと返済実績を大量に学習させ、新規申込者の属性情報(年収、勤続年数、過去の借入履歴など)から信用リスクスコアを算出します。

主に使用されるアルゴリズムには、以下のようなものがあります。

-

ランダムフォレスト

複数の決定木を組み合わせて予測精度を高める手法で、過学習に強く解釈性も比較的高いことから、金融機関のスコアリングモデルで広く採用されています

-

サポートベクターマシン(SVM)

データを高次元空間に写像して分類境界を見つける手法で、特に二値分類(承認/否決)の精度が高いことが特徴です

-

ディープラーニング

ニューラルネットワークの多層構造により、従来のアルゴリズムでは捉えられなかった複雑な非線形パターンを学習できます。大規模データを扱う金融機関やEC企業での不正検知に特に効果を発揮します

三菱総合研究所の審査AIサービスでは、申し込みを受け付けた各案件に対してAIモデルが承認確率を算出し、この値に応じて業務フローを自動制御する仕組みを採用しています。これにより、全体の50〜70%程度の案件について人間の審査を介さずにリアルタイムで承認回答が可能となっています。

説明可能なAI(XAI)による透明性確保

AI審査システムの普及に伴い、「なぜその審査結果になったのか」を説明する技術の重要性が増しています。従来のディープラーニングモデルは高い精度を持つ一方で、判断過程がブラックボックスになりやすいという課題がありました。

この課題に対応するのが説明可能なAI(XAI)です。XAI技術を導入することで、AIがどの要素をどの程度重視して判断を下したのかを可視化できるようになります。具体的な手法としては、個別の予測に対して各特徴量の貢献度を算出するLIMEやSHAPなどがあり、融資審査では「年収の寄与度が40%、勤続年数が25%」といった形で判断根拠を示すことが可能です。

2025年3月に金融庁が公表したAIディスカッションペーパーでも、AI審査における透明性と説明責任の確保が重要テーマとして取り上げられています。また、EUのAI規制法では、金融分野のAIシステムは「高リスク」に分類され、透明性義務が課されています。日本でもこうした国際的な潮流を踏まえた対応が求められており、XAI技術の実装は今後さらに加速すると見込まれます。

生成AIとAIエージェントの活用

2025年以降、AI審査の領域でも生成AIの活用が急速に進んでいます。従来の審査AIがスコアリングや判定に特化していたのに対し、生成AIは審査業務全体のワークフローを変革する可能性を持っています。

京都銀行に導入が決定したNTTデータの融資稟議書作成AIサービスは、その代表例です。このサービスでは生成AIが融資案件の情報を自動で分析し、稟議書のドラフトを作成します。検証では合格ライン到達率が約30%から約95%に向上し、年間11,700時間の業務削減が見込まれています。

保険分野でも、ネオファースト生命とNTTデータが共同でRAG技術を活用した審査支援のトライアルを開始しています。マニュアル検索や不備案内文の自動生成により、審査担当者の事務作業を効率化する取り組みです。さらに、自律型AIエージェントが審査業務のエンドツーエンドの自動化を担うケースも登場しつつあり、NTTデータは金融業界における「無人銀行」の可能性についても言及しています。

AI審査の導入・活用事例

AI審査システムは、金融機関を中心に着実に導入が進んでいます。ここでは、金融、契約審査、採用の各分野における代表的な導入事例とその成果を紹介します。

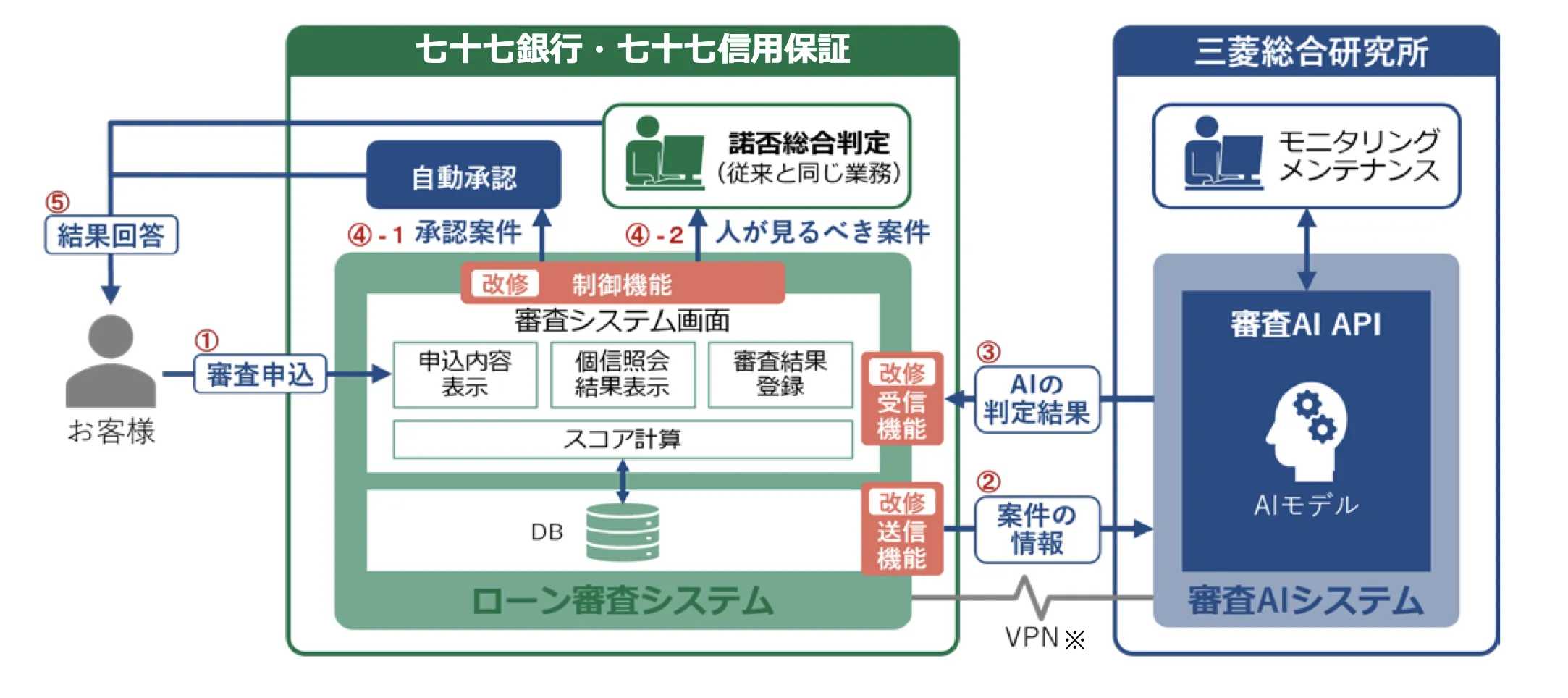

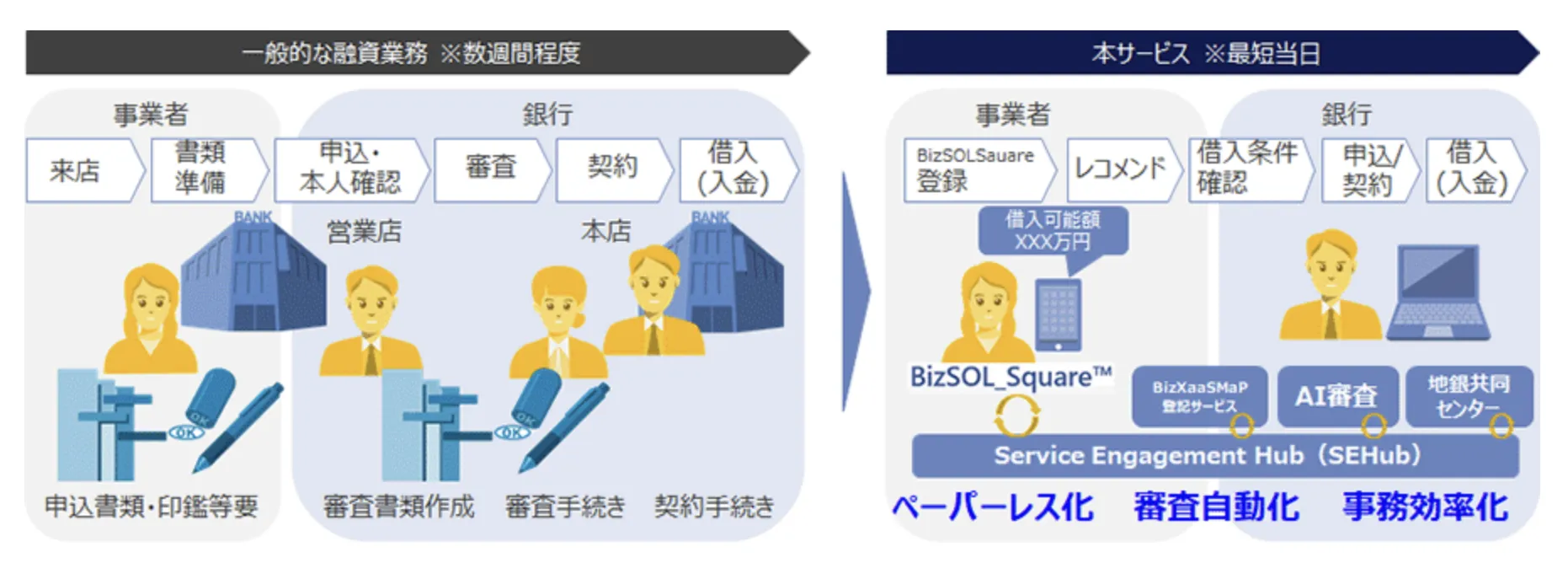

七十七銀行の住宅ローンAI審査

七十七銀行のAI審査スキーム

七十七銀行は、三菱総合研究所が提供する「審査AIサービス」を住宅ローン審査業務に導入しました。2023年1月から実証を開始し、AIが人による審査の一部を代替できることを確認した上で、2025年1月に本格導入に合意しています。

住宅ローン案件の5割以上がリアルタイムで自動承認される見込みで、お客様への回答時間の大幅な短縮と審査業務の効率化を実現しています。七十七銀行はこの取り組みを通じて、審査業務のデジタルトランスフォーメーション(DX)を推進し、顧客への付加価値の高いサービス提供を目指しています。地方銀行における審査AIの先行事例として、後続の金融機関にも大きな影響を与えました。

十六銀行の住宅ローン・無担保ローンAI審査

十六銀行は、三菱総合研究所の「審査AIサービス」を2026年1月から実務に適用開始しました。住宅ローンと無担保証貸ローンの2商品を対象に、AIによる自動審査を実現しています。

検証の結果、住宅ローンでは80%程度、無担保証貸ローンでは60%程度の案件について自動審査が可能であることが確認されました。これは七十七銀行の5割以上をさらに上回る自動化率で、AI審査技術の精度が着実に向上していることを示しています。十六銀行はこの実績をもとに、今後は対象商品の拡大やAIモデルの継続的な改善を進める方針です。金融機関がAI審査を段階的に拡張していくモデルケースとして注目されています。

京都銀行の融資稟議書作成AI

京都銀行は、NTTデータが開発した融資稟議書作成AIサービスを2026年7月から導入する予定です。このサービスは融資案件の情報を生成AIが自動で分析し、稟議書のドラフトを作成するもので、従来の審査AIとは異なるアプローチで融資業務の効率化を図ります。

検証では、作成した稟議書の審査役評価における合格ライン到達率が約30%から約95%に大幅に向上することが確認されました。年間で最大11,700時間の業務削減が見込まれており、人手による稟議書作成に比べて圧倒的な効率化が期待されています。融資審査のスコアリング自動化とは異なり、「書類作成」の自動化という新しい切り口を示した点でも画期的な事例です。

西日本シティ銀行のトランザクションレンディング

西日本シティ銀行のAI審査イメージ

西日本シティ銀行は、NTTデータと連携し、AI審査モデルを活用したトランザクションレンディングサービスを導入しました。融資申し込みから実行までの業務をオンラインで完結させることで、リードタイムの短縮と顧客の利便性向上を実現しています。

AIによる与信スコアリングにより、融資判断の精度が向上すると同時に、行員の事務負担も軽減されました。窓口来店が不要となり、事業者の利便性が大きく改善されたことも特筆すべき成果です。このサービスは、地方銀行における金融DXの先進的な事例として注目を集めています。オンライン完結型の融資モデルは、今後の中小企業向け融資のスタンダードになる可能性があります。

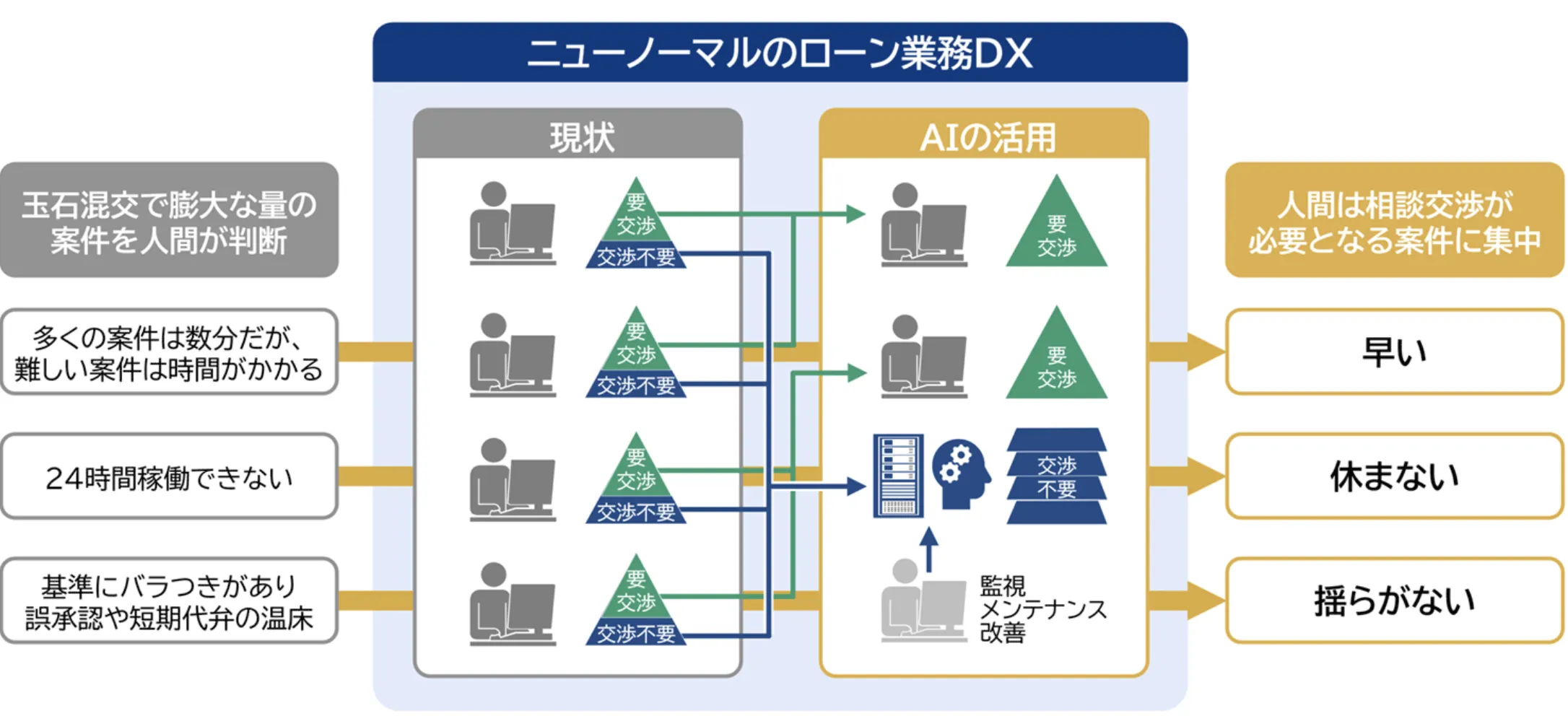

めぶきフィナンシャルグループの審査AI

ローン業務DXの概要(出典)三菱総合研究所

めぶきフィナンシャルグループは、2021年から住宅ローンおよび無担保ローン審査業務の自動化を目的に「審査AIサービス」の導入を検討し、2023年12月に実務適用を開始しました。2022年11月にはシステム開発と受入テストを実施し、AIモデルの判別精度とシステムの稼働安定性を検証しています。

検証の結果、住宅ローン・無担保ローン案件の7割をAIで自動審査できることが確認され、50〜80%の案件に対して自動かつリアルタイムでの承認回答が可能となりました。各金融機関のクレジットポリシーに応じたAIモデルの運用が容易で、高い保守性が確保されている点も導入の決め手となっています。導入検討から実務適用まで約2年をかけた段階的なアプローチは、他の金融機関がAI審査を導入する際の参考モデルとなっています。

静銀信用保証の不正検知AI

HEROZとしずおかフィナンシャルグループ

静銀信用保証は、HEROZ株式会社の住宅ローン不正検知AIシステムを2024年4月に導入し、審査業務の精度向上と効率化を実現しました。このシステムは不正利用の可能性をAIが即時に検知し、審査担当者に警告を発する仕組みを備えています。

従来、不正検知は担当者の経験に依存しており、見落としや判断のばらつきが課題となっていました。AI導入により、不正利用の早期検知が可能になるとともに、審査担当者の業務負担が軽減されました。住宅ローン審査における業務のDXを推進し、金融機関全体のリスク管理体制の強化に貢献しています。スコアリング型の審査AIとは異なり、「不正検知」に特化したAI活用の好事例です。

丸紅のAI契約審査プラットフォーム

丸紅のHP

丸紅は、AI契約審査プラットフォーム「LegalForce」を導入し、法務部門の業務効率化と人材育成の両面で成果を上げています。海外現地法人を含む法務部門の業務効率化が求められる中、デジタルトランスフォーメーションタスクフォースを設置してDXによる業務改善を推進しました。

特筆すべきは、契約書レビューの効率化だけでなく、新人・若手の育成にもAI審査を活用している点です。契約書の重要度を自動表示し、条文の優先度を把握しやすくすることで、若手社員が自主的に契約書の内容を学べる環境を構築しています。中堅以上の部員もAI審査を活用することで、コア業務や他部署との連携に時間を充てられるようになりました。大手総合商社における法務DXの成功事例として、業界内での注目度も高い取り組みです。

ENEOSサンエナジーのAI契約審査

ENEOSサンエナジーのHP

ENEOSサンエナジーは、親会社の導入実績を参考にAI契約審査プラットフォームを導入し、審査時間の短縮と業務の平準化を達成しました。導入前に効果を数値化し、費用対効果や教育面でのプラスの効果を確認した上で導入を決定しています。

導入後は、法務スキルの向上と教育への活用により、担当者が自信を持った法務判断を行えるようになりました。審査時間の短縮は「想像以上の成果」と評価されており、コア業務への集中や他部署との連携強化といった副次的な効果も生まれています。親会社の導入実績を参考にしつつ、自社での効果を事前に数値化するアプローチは、AI審査導入の意思決定プロセスとしても参考になります。

AI面接サービスの採用選考への活用

近年、採用選考においてもAI審査の活用が急速に広がっています。タレントアンドアセスメントが提供するAI面接サービス「SHaiN」は、科学的理論に基づいた面接技法をAIが学習し、応募者との対話を通じて能力や適性を評価するサービスです。導入企業数は2025年12月時点で920社を超え、1日1社のペースで増加しています。

AI面接の最大の利点は、初期選考の圧倒的な効率化と評価の客観性担保です。100名分の初期面接にかかる処理時間を7日間から1日へと短縮する事例も報告されており、人事部門の負担を大幅に軽減します。松屋フーズでは2024年から店長昇格試験にSHaiNを導入し、評価基準の統一と可視化、フィードバックの精度向上を実現しています。現在のトレンドは、初期選考をAIに任せ最終面接は人間が行うハイブリッド運用で、地域や面接官による評価のばらつきを解消しながら、人間ならではの見極めも両立させるモデルが主流になっています。

AI審査のメリット

AI審査の導入により、企業は以下の5つの主要なメリットを得ることができます。

審査時間の大幅な短縮

AI審査システムは、人間の審査者と比較して圧倒的に高速で処理を行います。住宅ローン審査では、従来数日から数週間かかっていたプロセスをリアルタイムで完了させることが可能です。十六銀行の事例では、住宅ローン案件の80%をAIが自動判定しており、審査担当者は残りの20%の複雑な案件に集中できるようになりました。宮崎銀行では融資稟議書の作成時間が手作業の40分からAI活用で2〜3分に短縮され、作業時間を95%削減しています。この時間短縮は顧客満足度の向上にも直結しており、申し込みから回答までのリードタイムが劇的に改善されています。

人件費の削減

AI審査システムを導入することで、従来人手で行っていた審査業務の大部分を自動化できます。AI審査システムを導入した金融機関では、審査担当者が1ヶ月に処理できる件数が導入していない金融機関の3.5倍になるという調査結果があります。京都銀行の融資稟議書AIでは年間11,700時間の業務削減が見込まれており、これは担当者約6人分の年間労働時間に相当します。削減された人的リソースは、顧客対応や新規事業開拓といった、より付加価値の高い業務に振り向けることが可能です。大量の申請を処理する金融機関やeコマース企業では、人件費の削減効果が特に顕著に現れます。

審査精度の向上

AI審査は、膨大な過去データを学習し、人間の審査者が見落としがちな微妙な相関関係や傾向を捉えることができます。融資審査において、従来の信用スコアだけでなく、取引履歴や社会経済的要因を総合的に分析することで、デフォルトリスクをより精密に予測できます。三菱総合研究所の審査AIサービスでは、各金融機関の過去の審査データを学習させることで、その銀行固有の審査基準を反映したモデルを構築しています。静銀信用保証の不正検知AIでは、人間では見落としがちな不正利用パターンをAIが即時に検出し、審査精度の向上に貢献しています。データの蓄積が進むほどモデルの精度が向上するため、長期的に運用するほど効果が高まるという特性もあります。

属人化の解消

人間による審査では、担当者の経験や主観に基づく判断のばらつきが避けられません。ベテラン担当者と新人では審査の質に差が生じ、担当者の異動や退職によってノウハウが失われるリスクもあります。AI審査は一貫した基準で判断を行うため、審査結果の公平性と一貫性が保たれます。採用選考やローン審査など、公平性が重要視される分野では特に大きなメリットです。AI面接サービスSHaiNでは、地域や面接官による評価のばらつきをなくし、全国一律の基準で応募者を評価できるようになりました。審査基準がAIモデルとして標準化されることで、組織全体の審査品質の底上げにもつながります。

リスクの早期発見

AI審査システムは、人間では見落としがちな潜在的なリスクを迅速に特定することができます。契約書レビューにおいて、AIは膨大な法的文書を瞬時にスキャンし、不利な条項や法的リスクを検出します。金融分野では、取引パターンの異常検知により不正送金や詐欺の兆候を早期に発見することが可能です。また、保険分野では申込者の健康データから将来の入院リスクを予測し、適切な保険料の算出に活用されています。リスクの早期発見は損失の最小化につながり、企業の経営安定に大きく寄与します。AI審査導入前後でリスク検出率がどの程度改善したかを定量的に計測している金融機関も増えており、効果の可視化が進んでいます。

AI審査と人間の審査の比較

AI審査と人間による審査にはそれぞれ特長と限界があります。以下の表で、両者の違いを主要な観点から整理しました。

| 比較項目 | AI審査 | 人間の審査 |

|---|---|---|

| 処理速度 | リアルタイム〜数分 | 数時間〜数週間 |

| 処理件数 | 大量処理に対応(3.5倍の効率) | 1日あたりの件数に限界 |

| 判断の一貫性 | 同一基準で常に一貫 | 担当者や体調により変動 |

| 柔軟性 | 前例のない状況への対応が困難 | 臨機応変な判断が可能 |

| 説明責任 | ブラックボックス化のリスク | 判断理由を言語化できる |

| 学習・改善 | データ蓄積により精度向上 | 経験則に依存、属人化のリスク |

| コスト | 初期投資が必要、運用コストは低い | 人件費が継続的に発生 |

| バイアス | 学習データのバイアスを反映 | 無意識のバイアスが介在 |

この比較から分かるのは、AI審査と人間の審査は相互に補完する関係にあるという点です。AI審査は大量の定型的な案件を高速かつ一貫した基準で処理する能力に優れている一方、前例のない状況や複雑な文脈判断には人間の専門知識が不可欠です。

実務で最も効果を発揮しているのが「ハイブリッド運用」モデルです。三菱総合研究所の審査AIサービスでは、AIが承認確率の高い案件を自動承認し、判断が難しい案件のみを人間の審査者に回す仕組みを採用しています。めぶきフィナンシャルグループでは7割の案件をAIが処理し、残り3割を人間が審査するという分担が成立しています。採用分野でも同様に、初期選考をAI面接で行い最終面接は人間が担当するハイブリッド運用が主流になりつつあります。つまり、AI審査の導入は「人間を置き換える」のではなく、「人間の判断が真に必要な場面に集中させる」ことが成功のポイントです。

AI審査のデメリット・注意点

AI審査システムの導入には多くのメリットがありますが、同時に注意すべき課題も存在します。これらの課題を認識し、適切に対処することが、AI審査の効果的な活用につながります。

AI審査の注意点

審査過程の不透明さ(ブラックボックス問題)

AI審査システムは複雑なアルゴリズムを用いて判断を行うため、その決定プロセスを人間が完全に理解することが難しい場合があります。これは「ブラックボックス問題」と呼ばれ、特に金融機関や公的機関での利用において重大な課題となっています。ローン審査でAIが申請を拒否した場合、その理由を顧客に明確に説明できなければ、法的・倫理的な問題を引き起こす可能性があります。

対策として、説明可能なAI(XAI)の導入が有効です。LIMEやSHAPなどのXAI技術を実装することで、AIの判断根拠を可視化し、顧客への説明責任を果たすことが可能になります。また、AIの判断を補助的なものとして扱い、最終決定は人間が行うハイブリッドアプローチの採用も効果的です。

データセキュリティへの懸念

AI審査システムは大量の個人情報や機密データを扱うため、データセキュリティの確保が極めて重要です。サイバー攻撃やデータ漏洩のリスクは、企業の信頼性に大きな影響を与える可能性があります。特に金融機関や医療機関では、顧客の機密情報保護が法的にも求められており、個人情報保護法やGDPRへの準拠が必要です。

対策として、強力な暗号化技術の導入、アクセス制御の厳格化、定期的なセキュリティ監査の実施が不可欠です。データの匿名化や仮名化技術を活用し、個人を特定できない形でデータを処理することも有効な手段です。AIガバナンスの体制を構築し、データの取り扱いに関する社内ルールを整備することも重要です。

臨機応変な対応の困難さ

AI審査システムは学習データに基づいて判断を行うため、前例のない状況や急激な環境変化に対して適切に対応できない可能性があります。COVID-19のようなパンデミックによる経済状況の急変では、従来の審査基準が適用できなくなり、AIモデルの精度が低下した事例が報告されています。また、新しい業種や事業形態に対して過去のデータが十分にない場合も、適切な判断が困難です。

対策として、AIシステムを定期的に再学習させ、最新のデータを反映させることが重要です。異常検知機能を実装し、AIの判断が適切でない可能性がある場合に警告を発する仕組みも有効です。さらに、人間の専門家による監視と介入を可能にするシステム設計が求められます。

バイアスと公平性の問題

AI審査システムは学習データに含まれるバイアスを反映してしまう可能性があります。過去のデータに性別や年齢、居住地域による偏りが存在する場合、AIはその偏りを学習し、差別的な判断を下す恐れがあります。AI倫理の観点から、採用選考や融資審査などの分野では特に深刻な問題です。

2018年にはAmazonが開発した採用AIが男性を優遇する傾向を示し、運用が中止された事例があります。日本でもAI規制法の整備が進む中で、AIの公平性に対する社会的関心が高まっています。対策として、学習データの慎重な選択と前処理、バイアス検出アルゴリズムの導入、多様性を考慮したAIモデルの開発が挙げられます。定期的な公平性監査を実施し、AIの判断に偏りがないか継続的に確認することも重要です。

AI審査の導入を検討する企業は、これらのデメリットを十分に理解した上で、自社の業務特性やリスク許容度に応じた適切な対策を講じる必要があります。特にブラックボックス問題とバイアスの課題は、顧客の信頼や企業の社会的責任に直結するため、導入前にXAI技術の実装や公平性検証の体制構築を計画に組み込むことをお勧めします。

審査業務のAI活用で見えた次の展開に備える

AI審査で特定業務の自動化に成功したら、次は組織全体のAI導入設計に目を向ける段階です。審査業務のように判断を伴うプロセスこそ、AIが最も効果を発揮する領域であり、その知見は経費精算や申請承認など他の業務領域にも応用できます。

AI総合研究所では、Microsoft環境での段階的なAI業務自動化の設計ガイド(220ページ)を無料で提供しています。費用対効果の算出方法から経営陣への説明資料の作り方まで、組織としてAI導入を推進するための実践的な内容を収録しています。

AI総合研究所の実践ガイドで、AI審査の成功体験を全社のAI業務自動化に広げる計画をご確認ください。

審査AIの知見を全社のAI業務設計に広げる

業務特化AIから組織横断のAI導入へ

AI審査のような特定業務のAI化を進めた次のステップとして、Microsoft環境でのAI業務自動化を段階的に設計する実践ガイド(220ページ)を無料で提供しています。

AI審査サービスの種類と料金比較

AI審査サービスは用途や規模に応じて多様な選択肢があります。以下の表は、代表的なAI審査サービスの特徴と料金をまとめたものです。

| サービス名 | 提供企業 | 対象分野 | 主な特徴 | 料金目安 |

|---|---|---|---|---|

| 審査AIサービス | 三菱総合研究所 | 金融(ローン審査) | 50〜80%の案件を自動承認、複数金融機関に導入実績 | 個別見積もり |

| DNP AI審査サービス | 大日本印刷 | 広告・印刷物の校正審査 | ファクトチェック機能、企業独自ルール対応 | 初期800万円〜、月額60万円〜 |

| SHaiN | タレントアンドアセスメント | 採用選考(AI面接) | 920社以上の導入実績、24時間対応 | 個別見積もり |

| LegalOn Cloud | LegalOn Technologies | 契約審査 | AI契約書レビュー、弁護士監修 | 個別見積もり |

| 融資稟議書作成AI | NTTデータ | 金融(稟議書作成) | 合格率30%→95%、年間11,700時間削減 | 個別見積もり |

この表から分かるように、AI審査サービスの料金体系は「個別見積もり」が中心で、導入規模や要件に応じてカスタマイズされるケースが多くなっています。DNP AI審査サービスのように公開料金が設定されているサービスは初期費用800万円以上と月額60万円以上という水準で、大企業向けの価格帯です。

AI契約審査サービスの市場では、従業員10名以下の企業向けに月額10,000円程度から利用できるプランも登場しており、中小企業でも導入しやすい環境が整いつつあります。金融機関向けの審査AIサービスは、ローンシステムとの連携が必要なため初期導入には一定の投資が必要ですが、三菱総合研究所の審査AIサービスでは「ローン審査システム側のインターフェースなどの小規模な改修のみで済む」とされており、既存システムへの影響を最小限に抑えた導入が可能です。

導入を検討する際は、自社の審査件数や業務フロー、セキュリティ要件を整理した上で、複数のサービスから見積もりを取得することをお勧めします。初期投資だけでなく、運用コスト、保守費用、AIモデルの再学習費用なども含めたトータルコストで比較することが重要です。

まとめ

AI審査は、金融機関の融資判断から契約書レビュー、採用選考まで、幅広い分野で業務の自動化と効率化を実現する技術です。本記事の要点を3つにまとめます。

-

AI審査の技術と仕組み

スコアリングモデルと機械学習アルゴリズムにより、過去データのパターンから審査判定を自動化します。説明可能なAI(XAI)の発展により、審査過程の透明性も向上しつつあります

-

導入事例と具体的な成果

十六銀行の住宅ローン80%自動化、京都銀行の稟議書作成AI(合格率30%→95%、年間11,700時間削減)など、2026年に入っても金融機関での導入が加速しています。採用分野ではAI面接サービスの導入企業が920社を超え、初期選考の効率を劇的に改善しています

-

導入時の注意点と対策

ブラックボックス問題、バイアス、データセキュリティといった課題に対しては、XAI技術の実装やハイブリッド運用、定期的な公平性監査が有効な対策です。金融庁のAIディスカッションペーパーも参照しながら、自社の要件に合った導入計画を策定することが重要です

AI審査の導入を具体的に検討したい方は、まず自社の審査業務のうち定型的で処理件数の多い業務を洗い出すことから始めてみてください。金融機関であればローン審査、法務部門であれば契約書レビュー、人事部門であれば初期選考が、AI審査の効果を実感しやすい領域です。AI導入の課題と解決方法も参考にしながら、まずは小規模なPoCから段階的に導入を進めることで、リスクを抑えながら成果を確認できます。