この記事のポイント

ネットユーザーの直近1年以内利用経験率は前回29.0%から54.7%へ急伸、企業活用率34.5%だが大企業46.5%・小規模企業28%で規模間格差が拡大

ネットユーザーの直近1年以内利用経験率は前回29.0%から54.7%へ急伸、企業活用率34.5%だが大企業46.5%・小規模企業28%で規模間格差が拡大- 主要モデルはGPT-5.5・Claude Opus 4.8・Gemini 3.1 Proの3強構造、モデル間の価格差が広がり用途別ルーティングで実効単価を最適化する運用が標準に

- AIエージェント搭載企業アプリは2025年時点5%未満から2026年末40%へ拡大見通し、自律実行型・マルチエージェント・イベント駆動が最大の変化点

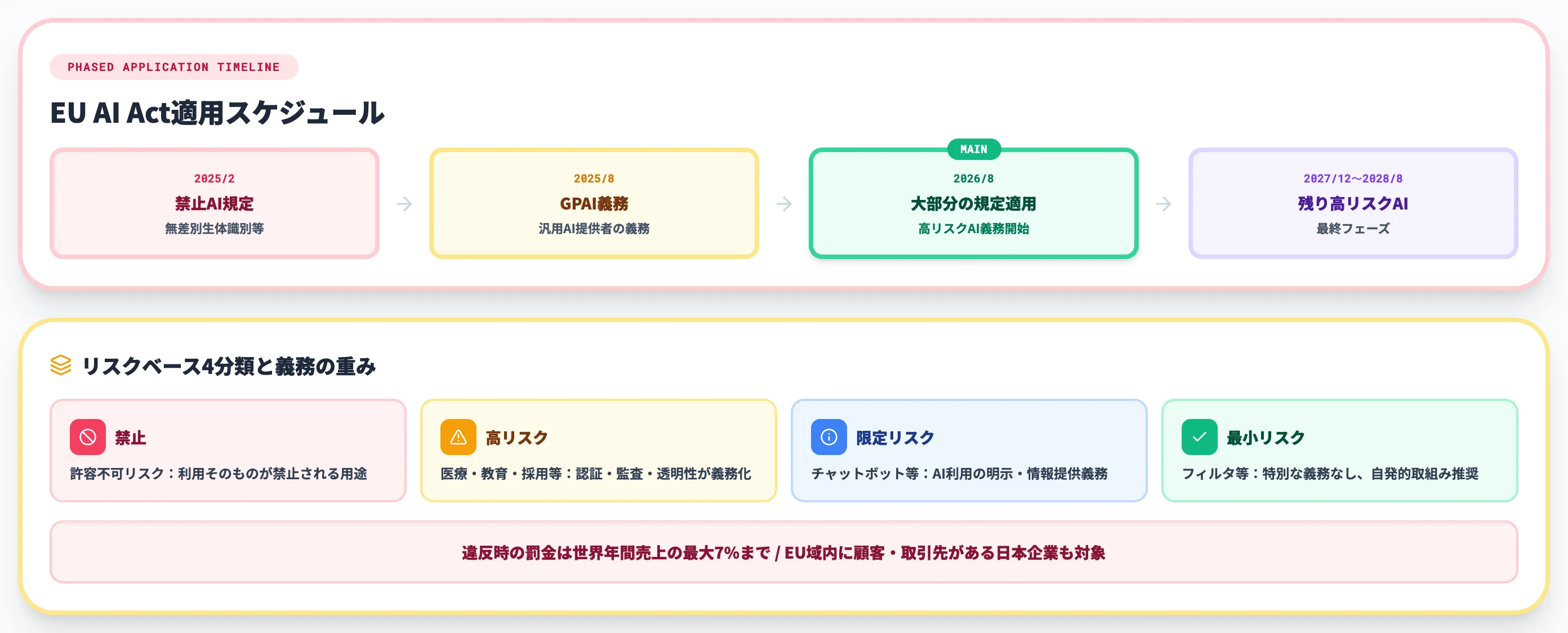

- EU AI Actは2025年2月から禁止AI規定、2025年8月からGPAI義務、2026年8月に大部分適用、一部高リスクAIは2027〜2028年まで段階適用、違反時は世界売上7%まで罰金

- 下半期にやるべき対策は「スモールスタート+ROI測定」「ブレンドチーム前提の人材設計」「EU AI Act対応のガイドライン更新」の3点

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

生成AIは、ネットユーザーの直近1年以内利用経験率が54.7%・企業活用率34.5%まで広がり、2026年は「試す年」から「業務に組み込む年」への転換点に入っています。

主要モデルはGPT-5.5・Claude Opus 4.8・Gemini 3.1 Proの3強構造に固まり、AIエージェントを組み込んだ企業アプリが2026年末までに40%へ拡大する見通しの中で、EU AI Actは2025年2月から禁止AI規定、2025年8月からGPAI義務が適用開始、2026年8月に大部分が適用される段階展開に入っています。

本記事では、2026年6月時点の最新数値と動向をもとに、生成AIの現在地・主要モデルの勢力図・AIエージェントを中心とした技術潮流・規制とリスクの新局面・市場予測、そして企業が下半期に着手すべき具体的な対策とコスト感まで、生成AIの「今後」を体系的に解説します。

目次

生成AIの現在地——個人54.7%・企業34.5%、規模間格差が顕在化

主要モデルの勢力図——GPT-5.5・Claude Opus 4.8・Gemini 3.1 Pro

マルチモーダル・フィジカルAI・推論モデル——技術潮流の3本柱

推論モデル(Reasoning Model)のパラダイム確立

規制とリスクの新局面——EU AI Act・Death by AI・AI攻撃

生成AIの現在地——個人54.7%・企業34.5%、規模間格差が顕在化

生成AIは、2024年末までの「先行ユーザーの実験」段階を抜け、2026年は直近1年以内の利用経験者が個人の半数を超え、企業の3分の1超が活用段階に踏み出した水準にまで広がりました。一方で企業規模や業務領域による「使いこなしの格差」が広がり始めたのも2026年の特徴です。

本セクションでは、まず最新の普及データで全体像を押さえ、その上で「2026年がなぜ転換点と呼ばれるのか」を整理します。

数値で見る2026年の普及状況

2026年に入ってからの主要調査は、いずれも生成AIの普及が一段加速したことを示しています。

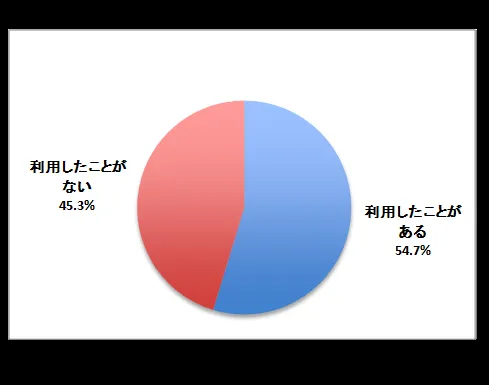

ネットユーザーの生成AI利用経験率(出典:ICT総研 2026年2月調査)

ICT総研の調査では、ネットユーザーの「直近1年以内に何らかの生成AIサービスを利用した経験がある」人の割合が前回29.0%から54.7%へと+25.7ポイント上昇しています。2024年時点で9.1%だった水準を基準にすると、わずか2年で6倍近い規模に広がった計算です。

以下の表で、2026年に発表された代表的な普及データを整理しました。

| 指標 | 数値 | 出典 |

|---|---|---|

| ネットユーザーの直近1年以内利用経験率 | 54.7%(前回29.0%から+25.7pt) | ICT総研 2026年2月調査 |

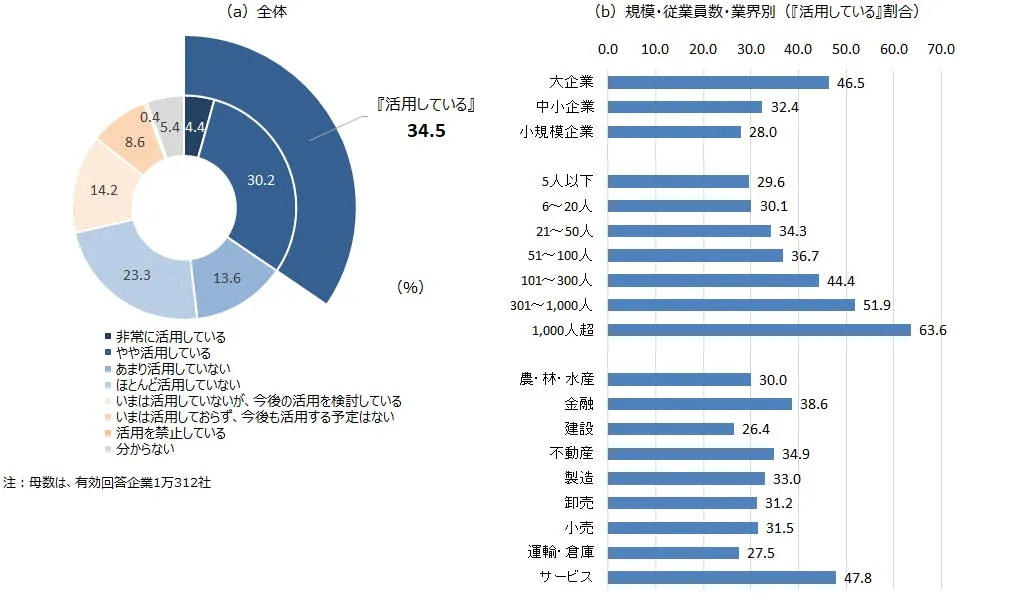

| 企業の生成AI活用率 | 34.5%(うち「非常に活用」4.4%、「やや活用」30.2%) | 帝国データバンク 2026年3月調査 |

| 大企業の活用率 | 46.5% | 同上 |

| 中小企業の活用率 | 32.4% | 同上 |

| 小規模企業の活用率 | 28.0% | 同上 |

| 主要モデルシェア(個人) | ChatGPT 36.2% / Gemini 25.0% / Microsoft Copilot 13.3% / Claude 4.3% | ICT総研 2026年2月調査 |

この表が示すように、ネットユーザーの直近1年以内利用経験率は1年で約2倍に跳ね上がっています。2024年の令和6年版情報通信白書で9.1%だったことを考えると、わずか2年で6倍近い水準です。

一方、企業側は数字の伸びこそ着実なものの、規模間の格差が拡大しているのが新しい論点です。大企業と小規模企業の間で約18ポイントの差があり、活用業務も「文章作成・要約・校正」45.1%、「情報収集」21.8%、「企画立案のアイデア出し」11.0%と、まだ定型的なホワイトカラー業務に偏っています。

普及率の話題で「使ってる人が増えた」だけを切り取ると本質を見誤ります。本記事の後半で扱う業務組み込み・規制対応・人材設計まで含めて、企業の打ち手をアップデートする必要があります。

「試す年」から「組み込む年」への転換

2026年が転換点と呼ばれる理由は、利用率の数字よりも用途のシフトにあります。

Microsoftが公開した2026年のAIトレンドでは、AIが「人間を置き換える」のではなく「人間を増幅する」段階に入ったと整理されています。デジタル同僚としてのAIエージェントが小規模チームの成果を桁違いに引き上げ、ブレンドチーム(人間とAIの混成チーム)が標準形になるという見立てです。

これは2024年〜2025年の「ChatGPTやCopilotを試してみる」段階とは性質が違います。AI支援が業務プロセスに常駐し、申請フォームやCRM・ERPの中に溶け込んでいく——いわば「電気のように使う」フェーズに入ったということです。

実際、Gartnerは2026年末までに80%以上の企業が何らかの形で生成AIを試験導入または展開すると予測しており、これは2023年の5%未満から急加速しています。

規模間格差が拡大している理由

ここまで見た数値で注意したいのは、**「平均値だけ追うと格差が見えない」**という点です。

企業規模・業界別の生成AI活用状況(出典:帝国データバンク 2026年3月調査)

帝国データバンクの図表は、全体34.5%の活用率を企業規模別と業界別に分解しています。大企業46.5%・中小企業32.4%・小規模企業28.0%という3層構造が一目で見て取れ、業界別では情報サービス・金融などのホワイトカラー系が大きく先行している構図も示されています。

大企業46.5%・小規模企業28.0%という18ポイントの差は、(1) 専任のAI推進担当者の有無、(2) ガイドライン整備のスピード、(3) 投資できるPoC予算の規模、という3つの要因で広がっています。AI総研の支援現場でも、同じ業界・同じ業種でも、組織内に推進役を置いた企業と置いていない企業で半年〜1年単位の差が生まれているのを観察します。

生成AIのビジネス影響を業界別に整理した過去の議論では「業界の差」が主役でしたが、2026年は同じ業界内での組織差が論点に変わってきています。

主要モデルの勢力図——GPT-5.5・Claude Opus 4.8・Gemini 3.1 Pro

2026年に企業が「どのモデルを業務に組み込むか」を決めるとき、選択肢は2025年とは様変わりしました。汎用フラグシップが3社で拮抗し、モデル間の価格差が広がり、用途別に複数モデルを使い分ける運用が標準になっています。

本セクションでは、2026年6月時点の3強モデルを整理した上で、価格動向と用途別の使い分け方針を見ていきます。

2026年の3強モデル

2026年4月にOpenAIがGPT-5.5を発表しAPI提供を開始、5月にはChatGPTの新デフォルトとしてGPT-5.5 Instantが展開されました。同時期にAnthropicはClaude Opus 4.7・Claude Opus 4.8、GoogleはGemini 3 Proを基盤にしたGemini 3.1 Proを段階的に投入しました。

Claude Opus 4.8の公式キービジュアル(出典:Anthropic)

公式発表でAnthropicは、Opus 4.8がエージェント型コーディングで前世代比の精度向上に加え、Fast modeで2.5倍の応答速度を実現したと示しています。3強の中でも「コーディング・安全性」の軸で評価される位置づけを公式に打ち出していて、業務組み込み時の使い分け判断に直結する情報です。

以下の表で、2026年6月時点の主要3モデルの位置づけを整理しました。

| モデル | 強み | 代表的な用途 | 主要提供形態 |

|---|---|---|---|

| GPT-5.5 | 汎用生産性、対話、最長100万トークンのコンテキスト | 日常業務・対話・社内チャット基盤 | ChatGPT / OpenAI API / Azure OpenAI |

| Claude Opus 4.8 | コーディング精度、長文処理、安全性志向 | 開発支援・コードレビュー・コンプライアンス重視業務 | Claude API / Amazon Bedrock / Google Vertex AI / Microsoft Foundry |

| Gemini 3.1 Pro | Google Workspace統合、長文ドキュメント、コスト効率 | Workspace内部の業務、長文資料・コスト重視ワークロード | Google AI / Vertex AI |

この比較から見えるのは、3モデルが**「対話」「コーディング」「ドキュメント・コスト」**の異なる軸で得意領域を持ち、完全な代替関係にはないという点です。

実際、2026年に入ってからの企業の標準的な運用は、1モデルに固定するのではなく、用途ごとにルーティングする方式に寄ってきています。社内チャットはGPT-5.5、コードレビューはClaude Opus、長文資料の要約はGemini、という具合に役割を分けるやり方です。

3モデルの違いをより詳しく押さえたい場合は、Claude Opus・Sonnet・Haikuの違いや、各社の単体記事(GPT-5・Gemini 3)を参照ください。

モデル間の価格差拡大と「実効単価」の最適化

2026年の主要モデルでもう一つ見落とせないのが、モデル間の価格差が広がっているという構造変化です。

2025年から2026年にかけてClaude・Geminiなど低価格帯の選択肢が増える一方、GPT-5.5は前世代GPT-5.4より高い単価で提供されるなど、モデル間の価格差は広がる方向で進んでいます。軽量モデルとフロンティアモデルの単価差は数十倍〜100倍超に達し、用途を細かく分けてルーティングする方が実効単価を最適化できるという構造変化が定着しました。

たとえば、社内FAQの一次回答に最高位モデルを使う必要はなく、軽量モデルや特化型モデルにルーティングするだけで月額コストが1/10〜1/100に圧縮できるケースが珍しくありません。「とりあえずGPT-5.5に全部投げる」運用は、2025年は許容範囲でも、2026年6月時点では明確に過剰投資です。

ChatGPT APIの料金体系やClaude Opus 4.8の料金詳細を見比べて、用途ごとに最適なモデルを選ぶリテラシーが、現場の担当者にも求められる時代になりました。

特化型モデルへのシフト——2027年に企業利用の50%超へ

汎用フラグシップが強くなる一方で、特化型モデル(業界・業務特化)の比率も急速に上昇しています。

Gartnerの予測では、企業が利用する生成AIモデルのうち業界・業務特化型が2027年には50%超になるとされています。2023年時点で約1%だったことを考えると、わずか4年で半数を占めるレベルの構造変化です。

具体的には、医療・金融・法務・製造といった専門領域で、汎用モデルでは精度が出にくいタスクに特化したモデルが投入され始めています。日本国内でも、SLM(小規模言語モデル)を業務領域に合わせて微調整して使う事例が増えており、汎用モデルと特化型モデルの併用が前提になりつつあります。

AIエージェントが2026年最大の変化点

2026年に最も大きく動いているのがAIエージェントです。チャット型の生成AIが「質問に答える」段階だったのに対し、AIエージェントは「業務プロセスを自律的に遂行する」段階に到達しました。

本セクションでは、AIエージェントが2026年最大の変化点と呼ばれる理由を、(1) 受動から能動への進化、(2) マルチエージェントとイベント駆動、(3) B2B経済への影響、の3軸で整理します。

受動アシスタントから自律実行型へ

2025年までのAIエージェントは「指示を受けて、決められた範囲のタスクをこなす」性格が強いものでした。2026年のエージェントは性格が違います。

自律型AIエージェントは、ゴールを与えると自分でタスクを分解し、外部ツールを呼び出し、結果を検証して次のアクションを決めます。「調査→分析→提案→実行」を一気通貫でこなし、人間は途中の判断ポイントだけ介入する形に変わってきました。

Gartnerの予測では、AIエージェントを組み込んだ企業アプリケーションの比率が**2025年時点の5%未満から2026年末までに40%**へ拡大するとされています。顧客接点の自動化が次のフェーズに入る局面です。

この変化が大きいのは、業務プロセスのボトルネックが変わるからです。これまで「人手の処理速度」がボトルネックだった定型業務は、AIエージェントの導入で「人間の判断・検収速度」がボトルネックに変わります。組織設計がここに追いつけるかどうかが、AIエージェント活用の成否を分けます。

マルチエージェントとイベント駆動の本格化

2026年のもう一つの特徴は、**複数のエージェントが連携する「マルチエージェントシステム」**の標準化です。

計画立案、業務実行、品質監視といった役割を持つ複数のエージェントが、群れのように連動してタスクを完遂する形式が広がっています。Microsoft Copilot Studio・Google Vertex AI Agent Builder・Anthropic Claude Agent SDKなど、主要クラウドベンダーがマルチエージェント前提の開発基盤を整えてきたことが背景です。

加えて、エージェントの起動形態も変わってきています。これまでは人間の指示でエージェントが動く「ユーザー駆動型」が中心でしたが、2026年はイベント駆動型(システム上の変化を検知して自律的に起動)が増えています。たとえば、サーバーのパフォーマンス劣化を検知したエージェントが、別のエージェントと連携して原因分析・修正・テストまで人手を介さずに完遂する、といった運用が現実のものになっています。

Microsoft 365 CopilotエージェントやMicrosoft Copilotエージェントの活用事例では、すでに業務プロセス組み込み型の事例が積み上がっており、「単発のチャットボット」とは別次元の使われ方が標準になりつつあります。

B2B経済への影響——$15Tの取引仲介見通し

AIエージェントの広がりは、業務効率化を超えて経済構造そのものに影響を及ぼします。

Gartnerは、AIエージェントが2028年までに$15兆規模のB2B取引を仲介すると予測しています。発注・調達・契約・支払いといった企業間取引のフローに、エージェントが「担当者の代理」として入り込み、ルーティン業務を自動でやり取りする世界観です。

この見通しが現実化していくと、企業の競争軸が「人の生産性」から「AIエージェントをいかに統制して使うか」に移ります。AI総研の支援現場でも、CISO候補・営業企画責任者のスキル要件が「AIエージェントを設計・統制する力」へシフトしている肌感は2025年末から顕著です。

「AIエージェントを評価・選定・統制する」スキルは、もはやIT部門だけの話ではなく経営アジェンダになっています。

マルチモーダル・フィジカルAI・推論モデル——技術潮流の3本柱

主要モデルとAIエージェント以外で、2026年に押さえておくべき技術潮流が3つあります。マルチモーダルAIの実装段階入り、フィジカルAIの台頭、そして推論モデルのパラダイム確立です。

本セクションでは、それぞれが「業務にどう効くか」の視点で整理します。

マルチモーダルAIの実装段階入り

テキスト・画像・音声・動画を統合的に扱うマルチモーダルAIは、2025年までの「技術デモ」段階を抜け、2026年は業務システムに組み込まれる段階に入りました。

具体的には、(1) 製造ラインの映像解析による不良品検出、(2) 会議の音声と資料を同時理解する議事録自動生成、(3) コンタクトセンターの音声・表情・テキストを統合した感情分析、といったユースケースが本番運用に乗っています。

主要モデルもマルチモーダル対応が進みましたが、対応範囲には差が残っています。テキスト+画像はGPT-5.5・Claude Opus 4.8・Gemini 3.1 Proのいずれも標準対応ですが、音声・動画まで含めるとGemini 3.1 Proが先行し、GPT-5.5・Claude Opus 4.8は提供形態によって対応状況が異なります。論点は「どのモデルでも扱える」ではなく「どの入力モーダルが業務に必要か」を起点に選ぶ段階に入りました。

フィジカルAIの台頭——ロボティクスとの融合

デジタル空間にとどまらず物理世界で動くフィジカルAIが、2026年に大きく前進しました。

フィジカルAI開発を支えるWorld Foundation Modelsプラットフォーム(出典:NVIDIA Blog)

NVIDIAは、物理環境のシミュレーションと実機制御を一気通貫で支える基盤モデル群「Cosmos」を公開し、自動運転・ロボット・工場最適化といった用途を共通基盤に乗せる構想を示しています。デジタルツインと実機を同じモデルで扱えることで、シミュレーションで検証したロジックを実機へ素早く反映する開発サイクルが現実のものになっています。

2026年5月にはCosmos 3も発表され、物理推論・ワールド生成・アクション生成を1つのオープン基盤モデル群に統合する方向へと進化しています。フィジカルAIの基盤レイヤーが「個別モデルの集合」から「統合プラットフォーム」へ収れんしていく流れが明確になりました。

ボストン・ダイナミクスのAtlasロボットは製品版が立ち上がり初期導入の拡大フェーズに入り、NVIDIAはNVIDIA Cosmos(フィジカルAI基盤モデル)とNVIDIA GR00T(ヒューマノイドロボット基盤モデル)で、シミュレーション環境と実機の両方を支える基盤を整備しました。

実装面では、Omniverseのデジタルツイン(物理環境の仮想コピー)上で生産ラインや物流フローをシミュレーションし、最適化結果を実機にデプロイする運用が、製造業・物流業界で本格化しています。日本企業でも、自動車・電機・物流の大手が複数年計画でフィジカルAI導入に着手しており、2027年〜2028年にかけて成果報告が一気に出てくる見込みです。

AIロボットの将来展望で扱っている産業ロボットの議論も、2026年は「単独で動く」から「フィジカルAIエージェントとして他システムと連携する」方向にシフトしています。

推論モデル(Reasoning Model)のパラダイム確立

2025年後半から急浮上した推論モデルは、2026年に主要モデルの標準機能として定着しました。

推論モデルは、答えを即出す前に「思考プロセス」を内部で展開し、論理ステップを踏んでから出力するモデルを指します。数学・コーディング・複雑な意思決定など「一発で答えが出にくい」タスクで、従来モデルに比べて精度が大きく上がります。

GPT-5.5・Claude Opus 4.7/4.8・Gemini 3.1 Proのいずれも推論モード(あるいは推論強化版)を標準搭載しており、業務での使い分けは「速度優先か推論精度優先か」のスイッチに変わりました。社内チャットの簡易回答は推論なし、契約レビュー・コードレビュー・複雑な分析は推論ありというルーティングが、コスト最適化の観点でも標準化しつつあります。

特化型モデルとオンデバイスへのシフト

汎用フラグシップが強くなる一方で、2026年は**「フロンティアモデルに全部任せる」一辺倒からの脱却**が進みました。特化型モデルとオンデバイス実行という2つのトレンドが背景にあります。

本セクションでは、それぞれが実務にもたらす変化を整理します。

汎用から特化型への大シフト

前述のとおり、企業が利用する生成AIモデルのうち業界・業務特化型が2027年に50%超になるとGartnerは見ています。

2023年の1%からの大転換です。

2023年の1%からの大転換です。

特化型モデルが伸びる理由は、(1) 汎用モデルでは精度が頭打ちになる専門領域がある、(2) ファインチューニングのコストが下がっている、(3) 規制業種では「学習データを把握できるモデル」を求められる、という3点が大きいです。医療・金融・法務・製造といった専門領域では、汎用モデルに自社データをRAGで足す方式と、業界特化モデルを微調整する方式の併用が、2026年の現実解になっています。

RAG(検索拡張生成)で社内データを汎用モデルに繋ぐ手法と、特化型モデル選定は対立する選択肢ではありません。両方を組み合わせて、ユースケースごとに最適な構成を組むのが2026年の標準です。

オンデバイス・エッジAIの本格化

クラウドに依存せず、ノートPC・スマートフォン・エッジサーバー上で動くAIモデルが2026年に大きく前進しました。

SLM(小規模言語モデル)が高精度化したことで、フロンティアモデルと遜色ない応答品質を、デバイス単体で出せる用途が増えています。プライバシーが厳しい医療・金融・公共領域や、ネットワークが安定しない現場業務で採用が広がっており、エッジAIの活用事例も製造業・小売業を中心に積み上がっています。

オンデバイス実行は「機微情報を外に出さなくていい」という意味で規制対応とも相性が良く、後述のEU AI Act対応の選択肢としても重要度が上がっています。

規制とリスクの新局面——EU AI Act・Death by AI・AI攻撃

2026年は規制環境が大きく変わった年でもあります。EU AI Actの大部分適用、AI誤出力に起因する法的請求の増加、AIシステム自体への攻撃の常態化と、防御側が押さえるべき論点が一段増えました。

本セクションでは、企業が現実に対応を迫られる4つの論点を順に整理します。

EU AI Act段階適用——違反時は世界売上7%

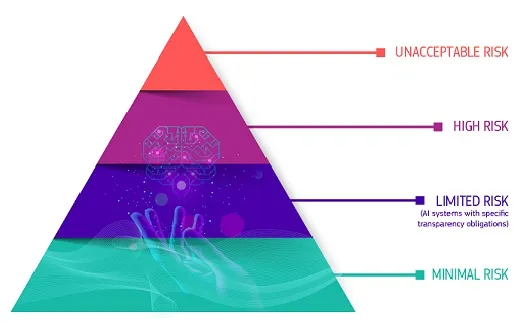

EUのAI規制法(EU AI Act)は2024年8月1日に発効し、禁止AI規定は2025年2月2日から、GPAI(汎用AI)提供者の義務は2025年8月2日から適用が始まっています。**2026年8月2日には大部分の規定が適用され、一部の高リスクAIは2027年12月〜2028年8月まで段階適用**が続く見通しです。リスクベースのカテゴライズが採用され、禁止用途・高リスク用途・限定リスク用途・最小リスク用途に分けて義務が課されます。

EU AI Actのリスクベース4分類(出典:European Commission)

欧州委員会が示すピラミッド図は、最上段の「許容不可リスク(禁止)」から最下段の「最小・無リスク」まで、4段階で義務の重みが変わることを直感的に整理しています。自社のAI用途がどの層に当たるかでガバナンス投資の重みが変わるため、まずはこの分類に沿って棚卸しを行うのが対応の起点になります。

最も重い違反では世界年間売上の7%まで罰金が課される可能性があり、EU域内に顧客・取引先・サーバーがある企業は他人事ではありません。日本本社の企業でもEU子会社経由でAIサービスを提供している場合は、ガバナンス体制を見直す必要があります。

AIガバナンスの整備は、もはや「やった方がいい」ではなく「やらないと事業継続リスク」になりました。社内のガイドライン更新と、EU AI Actのカテゴリ判定(自社のAI用途がどのリスククラスに該当するか)の棚卸しを、2026年下半期の優先タスクに置くべきです。

Death by AI——法的請求2,000件超の見通し

Gartnerは、2026年末までにAIの誤出力(ハルシネーション含む)に起因する法的請求が2,000件を超えると予測しています。

「Death by AI」と表現される現象で、AI生成コンテンツが事実と異なる出力をして第三者に損害を与えるケースが急増する見通しです。

「Death by AI」と表現される現象で、AI生成コンテンツが事実と異なる出力をして第三者に損害を与えるケースが急増する見通しです。

特に法務文書・医療情報・財務報告など正確性が問われる領域では、AI出力をそのまま外部に出した結果、訴訟リスクを抱える企業が増えています。生成AIの出力を「下書き」として扱い、最終判断は必ず人間が行う運用設計が、2026年の最低限の防衛線になります。

AI攻撃の常態化——AI関連セキュリティインシデントが増加

生成AIの活用が広がるほど、AIシステム自体が攻撃面になります。

プロンプトインジェクション・学習データ汚染・モデル盗用といった新種の攻撃が、2026年は試験フェーズから常態化フェーズに入りました。

プロンプトインジェクション・学習データ汚染・モデル盗用といった新種の攻撃が、2026年は試験フェーズから常態化フェーズに入りました。

複数のセキュリティベンダーの調査では、過去1〜2年でAI関連のセキュリティインシデントを経験した企業の割合が急速に増えていると報告されています。AIシステムを業務に組み込むことは、新たな攻撃面を自ら広げることでもあるという認識が、CISO層には必須になりました。

セキュリティ対策の論点は、(1) 入力データの分類とフィルタリング、(2) プロンプトインジェクション対策、(3) AIシステムのアクセス制御、(4) 出力の検証フロー、の4つを最低限カバーする必要があります。

日本のAI推進法・著作権ガイドライン更新

日本国内でも2026年は規制環境が大きく動きました。

AI推進法(2025年成立)の細則整備が進み、文化庁はAIと著作権に関する考え方(令和6年3月)とチェックリスト(令和6年7月)を公表しており、AI開発者・利用者の判断材料が体系化されています。

AI推進法(2025年成立)の細則整備が進み、文化庁はAIと著作権に関する考え方(令和6年3月)とチェックリスト(令和6年7月)を公表しており、AI開発者・利用者の判断材料が体系化されています。

加えて、総務省・経産省のAI事業者ガイドラインは2026年3月に1.2版へ更新され、生成AIガイドラインの整備も含めて企業のガバナンス整備が一段進みました。EU AI Actと日本の規制の両方に対応できる社内ルールへのアップデートが、グローバル展開する企業の必須タスクになっています。

市場予測と投資動向——民間投資+127.5%、国内CAGR約84%

ここまで技術と規制を見てきましたが、市場と投資の数字も2026年は大きく動いています。本セクションでは、グローバル・国内の市場予測と、投資動向、雇用への影響をまとめて整理します。

グローバルと国内の市場規模

以下の表で、2026年6月時点の主要な市場予測を整理しました。

| 市場 | 直近実績 | 将来予測 | 年平均成長率 | 出典 |

|---|---|---|---|---|

| グローバルAI全体 | $184B(2024年) | $826.7B(2030年) | 約28% | 総務省 令和7年版 情報通信白書 |

| グローバル生成AI | $103.58B(2025年) | $1,260.15B(2034年) | 29.30%(2026-2034年) | Fortune Business Insights |

| 国内生成AI | $5.9B(2025年) | $57.89B(2034年) | 25.5% | Fortune Business Insights |

| 国内生成AI | — | 約8,000億円規模(2028年) | CAGR約84% | IDC Japan |

特に注目したいのは**国内市場のIDC Japan予測(CAGR約84%)**で、これはグローバル生成AI市場の成長率(約29%)の3倍近いスピードです。

理由は単純で、日本市場が2024〜2025年の遅れを取り戻すフェーズに入ったためです。普及率で先行する米国・中国は成長率がやや鈍化する一方、後発の日本・韓国・東南アジアが急速にキャッチアップする構図になっています。生成AIの市場規模を国内外で時系列で押さえると、この「遅れて急加速する」パターンが明確に見えます。

民間投資——米国がリード、日本は政府主導で挽回

民間投資の規模は依然として米国が圧倒しています。

Stanford HAI AI Index Report 2026によると、2025年のAI関連民間投資は前年比**+127.5%と急増し、特に生成AI分野は前年比200%超**の伸びで民間AI投資全体の約半分を占めるまでに拡大しました。新規AI企業の設立も前年比+71%、ビリオン規模の資金調達ラウンドはほぼ倍増しています。

国別の偏りも顕著で、米国の民間AI投資額は中国の約23倍と圧倒的なリードを維持しています。生成AI分野に絞っても、米国の投資額は中国とヨーロッパの合計を大きく上回ります。

日本は民間投資の絶対額では大きく劣りますが、政府主導の支援フレームは大型化しています。経済産業省のAI・半導体産業基盤強化フレームでは、2030年度までに10兆円以上の公的支援を行い、10年間で50兆円超の官民投資を促す方針が示されており、研究開発・教育投資・国内クラウドベンダー支援が複合的に進んでいます。

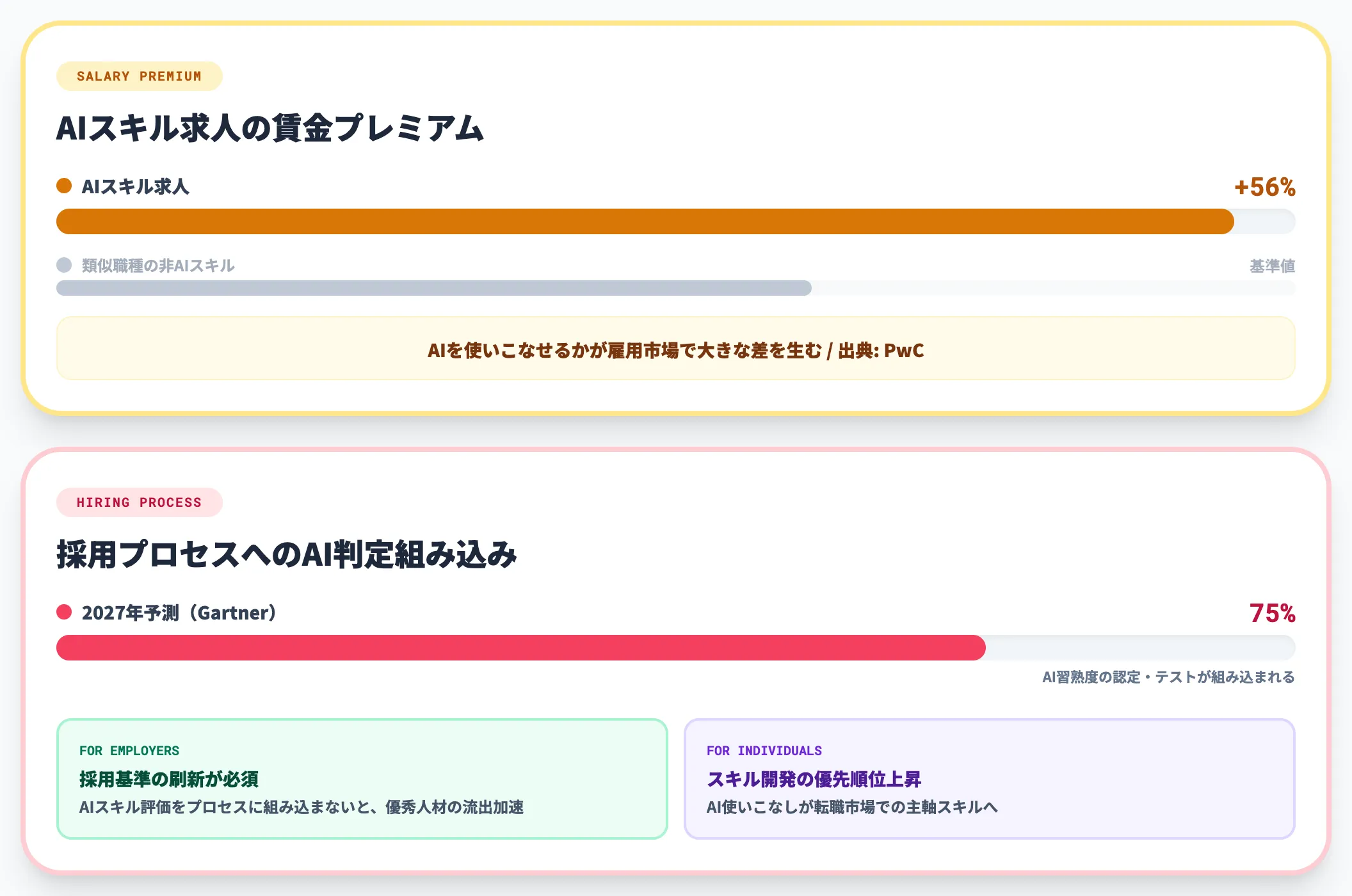

雇用への影響——AIスキルで56%の給与プレミアム

最後に、市場動向と並んで重要なのが雇用・スキル面です。

PwCの調査では、AIスキルを要する求人は類似職種の非AIスキル求人に対して約56%高い賃金水準で募集されていると報告されています。さらにGartnerは2027年までに採用プロセスの75%にAI習熟度の認定・テストが組み込まれると予測しており、AIを使いこなせるかどうかが雇用市場で大きな差を生む時代に入りました。

人材市場の動きは企業の人事戦略にも直結します。社内のAI教育投資を後回しにすると、優秀な人材の流出と採用力の低下という二重のペナルティが発生する構図です。

企業が2026年下半期にやるべき3つの対策

ここまで整理してきた現在地・モデル動向・規制環境・市場予測を踏まえて、企業がこの下半期に何から着手すべきかを3つに絞って提示します。

「全部やる」は現実的ではありません。優先度の高い3点に絞って動く方が、結果的に成果も早く出ます。

対策1:スモールスタート+ROI測定の運用化

2026年は生成AIに「測定可能な成果」が求められるようになった年でもあります。

BCGの調査では、AI活用に成功した企業は同業他社と比べて収益成長率が約1.7倍高いと報告されている一方、PoCで終わって成果が出ない企業との格差が拡大しています。「AIを導入した」から「AIで成果を出した」への転換が、競争力を分ける局面に入りました。

具体的なアプローチは以下のとおりです。

-

効果が見えやすい業務から着手する

議事録作成、FAQ対応、定型メール作成、社内ナレッジ検索など、効果測定がしやすい業務を最初の対象に選ぶ。すべてを一度にやらない

-

2〜3ヶ月のPoCで効果を数値化する

時間削減・件数増・エラー減のいずれかで、明確な数値目標を持ってPoCを設計する。「業務が楽になった」という定性評価で終わらせない

-

成功事例を社内に共有し、段階的に拡大する

1部署で成功したパターンを別部署に展開する際は、業務固有の条件差を必ず確認する。横展開時の調整工数を見越して計画する

スモールスタートはAI導入の常識のように語られますが、2026年の論点は「測定可能性を最初から仕込む」という点に進化しています。数値で語れない取り組みは、社内予算の獲得競争で勝てません。

対策2:ブレンドチーム前提の人材設計

AIエージェントが業務に常駐する時代、組織設計の前提も変わります。

人間とAIエージェントが共同で業務を遂行する「ブレンドチーム」が、2026年以降の標準形になります。これは「AI担当者がAIを使う」という従来モデルとは異なります。業務担当者全員が、AIエージェントを部下のように使い、その出力を評価・統制するスキルを持つことが求められます。

優先度の高い人材投資は以下の3層に分けて設計するのが現実的です。

-

全社員向け

AI研修の入門編。生成AIの基本概念、利用上の注意点、入力してはいけない情報(個人情報・機密情報・未公開財務情報)の理解。まずはここから

-

業務担当者向け

自部門業務に生成AI・AIエージェントを組み込むための実践研修。議事録・メール・データ分析補助・社内ナレッジ検索など、日常業務の中で使いこなすスキル

-

技術者・推進担当者向け

Microsoft Copilot Studio・Google Vertex AI Agent Builder・Anthropic Claude Agent SDKなどでエージェントを構築・運用するスキル。RAG設計・プロンプトエンジニアリングも含む

Microsoft 365 Copilot研修やChatGPT研修など、外部研修サービスも併用しながら社内のAIリテラシーを段階的に引き上げるのが現実的です。

対策3:ガイドラインのEU AI Act対応化

社内ガイドラインの更新は、後回しにすると事業継続リスクに直結します。

2025年までに整備した社内ガイドラインがあっても、EU AI Actの段階適用と日本のAI推進法成立を受けて、最低でも年1回の改訂サイクルを回す必要があります。具体的な更新ポイントは以下のとおりです。

-

入力禁止情報の定義の見直し

個人情報・顧客情報・未公開財務情報に加え、EU GDPR対象データ、医療情報、未公開M&A情報など、規制カテゴリに応じた分類を加える

-

EU AI Actのリスクカテゴリ判定

自社で使っている、または開発している生成AI機能が、EU AI Actの「禁止」「高リスク」「限定リスク」「最小リスク」のどれに該当するか棚卸しする

-

AIシステム自体の攻撃対策

プロンプトインジェクション対策、学習データの管理、AI出力のログ取得と検証フローを文書化する

-

利用可能なAIサービスの明示と承認プロセス

シャドーAI(未承認AIサービスの無断利用)を防ぐため、承認済みサービス一覧と新規追加プロセスを定める

ガイドラインは「作って終わり」ではなく、規制・技術の変化に合わせて運用しながら改訂するもの、という意識転換が必要です。

生成AI導入のコスト感

生成AI導入を検討するうえで、最後にコスト感を整理しておきます。2026年6月時点の単価水準と、PoC〜スケール時の費用感を押さえておくと、社内の予算化議論が現実的に進みます。

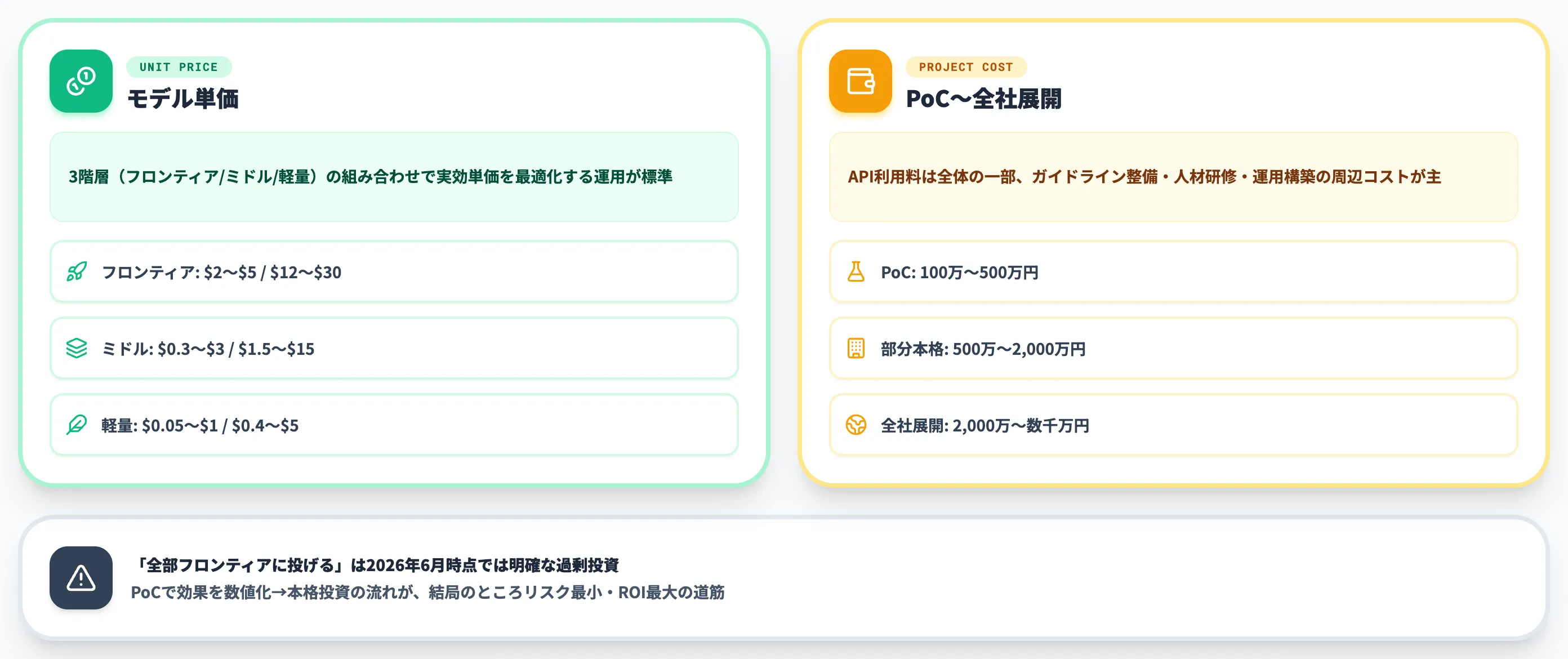

モデル単価——3階層の使い分けが標準

主要モデルのAPI単価はモデルや提供形態によって幅があり、用途別ルーティングで実効単価を最適化するのが標準運用になりました。2026年6月時点の代表的な公式単価(標準ティア中心・一部Flex/Batchを含む目安)は以下のとおりです。

| モデル種別 | 入力単価(100万トークン) | 出力単価(100万トークン) |

|---|---|---|

| フロンティアモデル(GPT-5.5 $5 / $30、Claude Opus 4.8 $5 / $25、Gemini 3.1 Pro Standard $2 / $12) | $2〜$5 | $12〜$30 |

| ミドルレンジ(GPT-5.4 mini / Claude Sonnet 4.6 / Gemini 3 Flash等の目安) | $0.3〜$3 | $1.5〜$15 |

| 軽量・特化型(GPT-5.4 nano / Claude Haiku 4.5 $1/$5 / SLM各種の目安) | $0.05〜$1 | $0.4〜$5 |

この価格帯を踏まえた現実的な運用は、3階層を組み合わせて1つのワークフローを設計するスタイルです。社内チャットの一次回答は軽量モデル、複雑な分析はフロンティアモデル、要約・整理はミドルレンジ、という具合に役割分担すると、月額コストを大幅に圧縮できます。

「全部フロンティアモデルに投げる」運用は、2025年は許容できても2026年6月時点では明確に過剰投資です。詳細な料金比較はChatGPT APIの料金体系も参照ください。

PoC〜スケール時の費用感

企業レベルの導入コストは用途・規模で大きく振れますが、目安は以下のとおりです。

-

PoC段階

100万〜500万円。2〜3ヶ月で業務1〜2件にフォーカスし、効果の数値化までを行う

-

部分本格導入

500万〜2,000万円。特定部門全体での運用、社内ガイドライン整備込みで設計する

-

全社展開(RAG・エージェント込み)

2,000万〜数千万円。インフラ整備・研修・運用ルール整備・エージェント開発までを含む規模感

注意したいのは、API利用料は導入コスト全体の一部にすぎないという点です。社内ガイドライン整備・人材研修・既存システム連携・運用ルール構築といった「周辺コスト」が、API利用料の数倍規模になるケースが珍しくありません。

スモールスタートでPoCを回し、効果を数値化したうえで本格投資に進む流れが、結局のところ最もリスクが少なく、ROIも明確に出やすい道筋です。

生成AIの「次」を業務に取り込みたい企業へ

ここまで見てきたとおり、2026年は生成AIが「便利な実験ツール」から「業務プロセスの中核に組み込まれるインフラ」に変わる転換点です。とりわけAIエージェントの本格化は、単発の業務効率化を超えて、組織の働き方そのものを変える変化点になります。

一方で、AIエージェントを業務に定着させるには、モデル選定だけでなく、業務プロセスの再設計・ガイドライン整備・人材育成までを一気通貫で進める必要があります。社内で全部やろうとすると半年〜1年単位で停滞しがちです。

AI総合研究所のAI Agent Hubは、Copilot Studio・Vertex AI Agent Builder・Claude Agent SDKなど主要基盤でのエージェント構築から、社内ガイドラインとの整合、PoCから全社展開までの設計を一貫支援するサービスです。生成AIの「次」を待つのではなく、いま動き出したい企業の実装パートナーとして活用ください。

生成AIの今後を見据えたAIエージェント導入を設計する

判断を伴う業務まで自動化するAI Agent Hub

AIエージェントの本格普及が2026年最大の変化点となる中で、AI総合研究所のAI Agent Hubは、Copilot Studioなど主要基盤での構築から全社運用までを一貫支援します。生成AIの「次」を業務に取り込みたい企業のための実装パートナーとして活用ください。

まとめ

本記事では、2026年6月時点の最新情報をもとに、生成AIの現在地・主要モデルの勢力図・AIエージェントを中心とした技術潮流・規制とリスク・市場予測、そして企業が下半期にやるべき対策とコスト感までを解説しました。要点を改めて整理します。

-

ネットユーザーの直近1年以内利用経験率は54.7%・企業活用率34.5%まで広がったが、大企業46.5%・小規模企業28.0%の規模間格差が拡大。2026年は「試す年」から「業務に組み込む年」への転換点

-

主要モデルはGPT-5.5・Claude Opus 4.8・Gemini 3.1 Proの3強構造、モデル間の価格差が広がり用途別ルーティングで実効単価を最適化する運用が標準に

-

AIエージェント搭載企業アプリは2025年時点5%未満→2026年末40%へ拡大見通し、マルチエージェント・イベント駆動・B2B取引$15T仲介見通しと、2026年最大の変化点

-

EU AI Actは2025年2月から段階適用、2026年8月に大部分適用、一部高リスクAIは2027〜2028年まで段階適用、違反時は世界売上7%まで。Death by AI 2,000件超の見通しとAI関連セキュリティインシデント急増を含め、規制とリスク対応が経営アジェンダに

-

下半期に着手すべきは「スモールスタート+ROI測定」「ブレンドチーム前提の人材設計」「EU AI Act対応のガイドライン更新」の3対策。すべてを一度にやらず、優先順位をつけて動く

2026年は、生成AIを「導入したかどうか」より「使いこなして成果を出したかどうか」で企業の差が決まる年です。汎用フラグシップに全部任せる時代は終わり、用途別にモデルを選び、AIエージェントを業務プロセスに組み込み、規制対応と人材設計まで一気通貫で進める姿勢が求められます。技術潮流を追うこと自体ではなく、自社のどこから着手するかを決めて動き出すことが、2026年下半期の最重要アクションになります。