この記事のポイント

拠点・事業がシンプルで経理効率化が最優先なら会計システムが現実的。管理会計や部門横断の統合が必要な段階でERPへ移行

拠点・事業がシンプルで経理効率化が最優先なら会計システムが現実的。管理会計や部門横断の統合が必要な段階でERPへ移行- 月次決算のExcel突合せが常態化しているなら、会計システム+周辺システムの限界が近いサイン

- 2026年はSaaS型ERPの初期投資が下がり、中堅企業でも最初からクラウドERPを選ぶケースが増加。「まず会計ソフト」の前提が変化

- SAP ECC保守終了(2027年末)を契機に、基幹システム全体の見直しが加速。会計システムのみの企業もERP検討の好機

Microsoft MVP・AIパートナー。LinkX Japan株式会社 代表取締役。東京工業大学大学院にて自然言語処理・金融工学を研究。NHK放送技術研究所でAI・ブロックチェーンの研究開発に従事し、国際学会・ジャーナルでの発表多数。経営情報学会 優秀賞受賞。シンガポールでWeb3企業を創業後、現在は企業向けAI導入・DX推進を支援。

ERPと会計システムは、どちらも「お金の管理」に関わる仕組みですが、役割やカバー範囲は大きく異なります。

本記事では、両者の基本的な位置づけから、機能範囲・管理会計への対応・導入コストや向いている企業像までを整理し、自社に合うシステム選択の視点を解説します。

2026年はクラウドERPの導入ハードルが下がり、AIエージェントによる会計・ERP双方の自動化が加速しています。

最新の市場動向と導入事例も踏まえ、「結局どちらを選ぶべきか」の判断軸を提示します。

目次

両者の関係性:ERPの中に会計システムが「内包」されるイメージ

会計システムの限界:全社視点・管理会計の観点では不足しやすい部分

業務とシステムがサイロ化し、二重入力・照合作業が常態化している

事業拡大・海外展開・M&Aを見据えた基盤整備が必要になっている

ERPと会計システムの基本的な役割と位置づけ

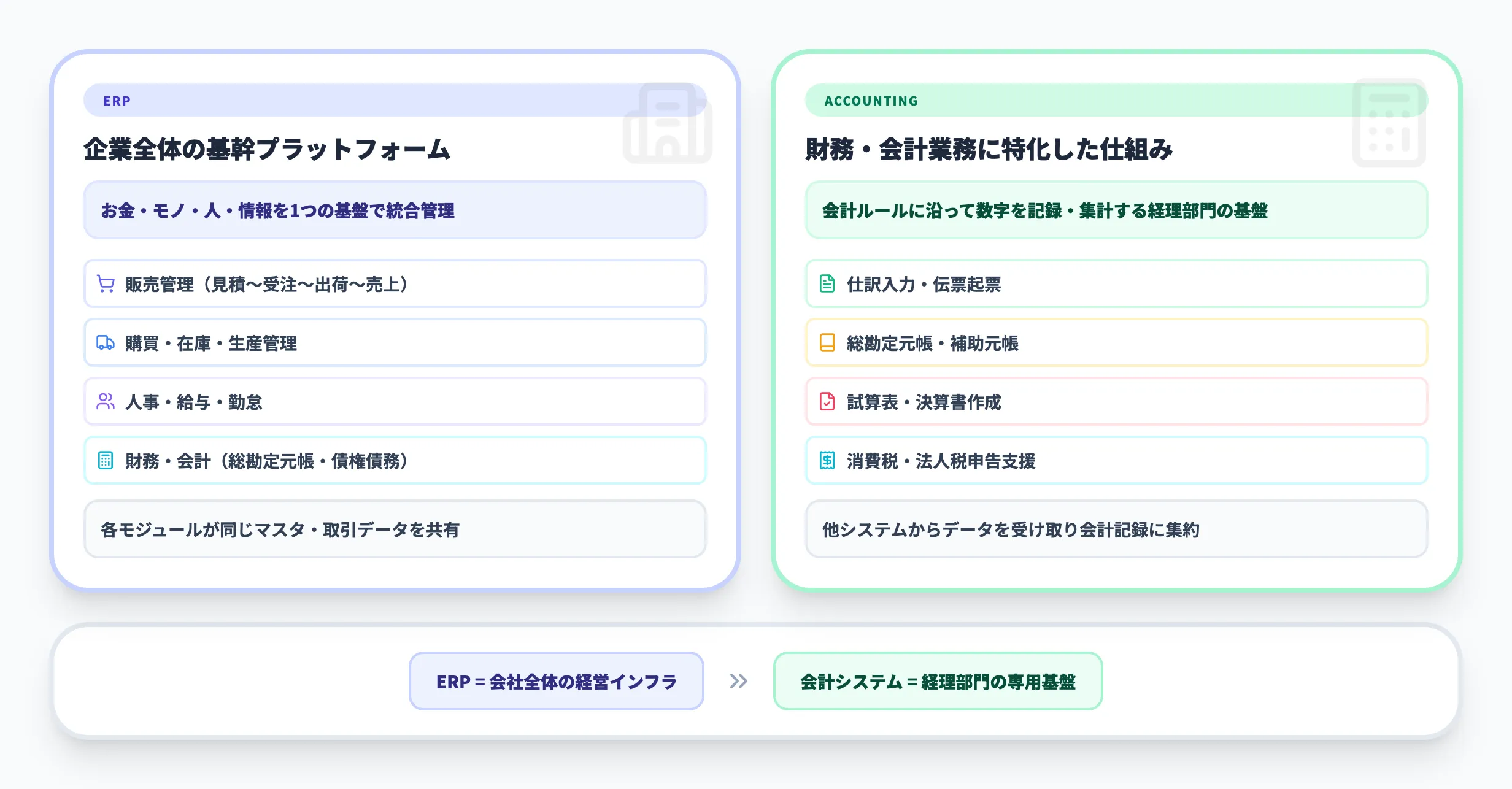

「ERPと会計システムの違い」を考えるうえで、最初に整理しておきたいのはそもそも何を守備範囲としているかです。両者は対立する概念ではなく、役割とカバー範囲が違うだけで、関係性としては「ERP(の中の一部として会計)」という構造になっています。

ERPの役割:企業全体の基幹情報を統合するプラットフォーム

ERP(Enterprise Resource Planning)は、直訳すると「経営資源計画」です。ここでいう経営資源とは、ざっくり次のようなものを指します。

- お金(売上・費用・利益・資金繰りなど)

- モノ(在庫・仕掛品・原材料など)

- 人(人員・スキル・勤怠・人件費など)

- 情報(取引履歴・顧客情報・案件情報など)

ERPは、こうした情報を販売・購買・在庫・生産・人事・会計などの業務別システムで分断せず、1つの基幹プラットフォーム上で管理することを目的とした仕組みです。そのため、典型的なERPには次のようなモジュール(サブシステム)が含まれます。

- 販売管理(見積〜受注〜出荷〜売上)

- 購買管理(発注〜仕入〜検収〜支払)

- 在庫・生産管理

- 人事・給与・勤怠

- 財務・会計(総勘定元帳、債権・債務、固定資産など)

ポイントは、各モジュールが単独で動くのではなく、同じマスタ・同じ取引データを共有していることです。たとえば「売上伝票を起票したタイミングで、会計仕訳や在庫データが自動的に連動する」といった動き方をします。

ERPと会計システムの違いをしっかりと理解しておくためには、ERPの理解も欠かせません。ERPの詳細についてはERPとは?仕組み・機能・導入メリットから提供形態まで解説をご覧ください。ERPの種類や代表的な製品について知りたい場合はERPパッケージとは?種類・メリット・導入の進め方から2026年最新動向まで解説も参考になります。

会計システムの役割:財務・会計業務に特化した仕組み

一方、会計システムは、基本的に財務・会計業務に特化したシステムです。主な守備範囲は次のとおりです。

- 仕訳入力・伝票起票

- 総勘定元帳・補助元帳の管理

- 試算表・決算書の作成

- 消費税・法人税申告書作成の補助

- 固定資産管理 など

多くの場合、「販売管理システム」や「給与計算システム」など他システムからデータを受け取り、会計上の仕訳として記録し、決算書を作ることが主な役割になります。会計システム単体では把握できない領域もあり、たとえば次のような情報はカバーしません。

- 売上や在庫の詳細な内訳(どの案件・どの製品か)

- 部門横断の業務プロセス(受注〜生産〜出荷など)

会計システムはあくまで「会計ルールに沿って数字を記録・集計する」ことに最適化された仕組みなので、こうした業務横断の情報は別の仕組みで補う必要があります。

両者の関係性:ERPの中に会計システムが「内包」されるイメージ

整理すると、両者の関係性は次のようにイメージできます。

| 観点 | ERP | 会計システム |

|---|---|---|

| 主な目的 | 企業全体の業務とデータを統合し、全社最適化 | 財務・会計業務を効率化し、決算を正確に行う |

| 対象範囲 | 販売・購買・在庫・生産・人事・会計など広範 | 会計・決算・税務を中心 |

| データの粒度 | 取引・在庫・人事などの業務データ全般 | 会計仕訳・残高・決算情報 |

| 位置づけの関係 | 会計機能を含む「基幹システム全体」 | そのうちの「会計」部分を単独で担う |

この表から見えてくるのは、両者の対象範囲と目的が階層的な関係にあるという点です。位置づけを一言で表すと、次のようになります。

- 会計システムは「経理部門のための道具」

- ERPは「会社全体のための基幹プラットフォーム」

こうした位置づけの違いを押さえたうえで、次のセクションでは「ERPと会計システムの違い」を、目的・機能範囲・コスト・向いている企業規模などの観点から一覧で比較していきます。

ERPと会計システムの違いを一覧比較

ここでは、ERPと会計システムの違いを「目的」「機能範囲」「データ統合」「導入コスト・期間」「向いている企業像」といった観点で整理します。まずは全体像を一覧で把握し、そのあとポイントを補足します。

主な違いの一覧表

| 観点 | ERP | 会計システム |

|---|---|---|

| 主な目的 | 企業全体の業務・データを統合し、全社最適を実現 | 会計・決算・税務業務を正確かつ効率的に行う |

| カバーする業務範囲 | 販売、購買、在庫、生産、人事、会計など広範 | 財務会計・決算・申告業務が中心 |

| データ統合の範囲 | 部門横断で取引・在庫・人事などを一元管理 | 会計処理に必要なデータを集計して記録 |

| 管理会計への対応 | 部門別・事業別・製品別など、多軸での管理会計に対応しやすい | 原価計算・部門別集計などは機能により限定的 |

| 業務プロセスとの連動 | 受注〜出荷〜請求〜入金などの業務と会計が自動連携 | 他システムからのデータ取込が前提になりがち |

| 導入コスト・期間 | 中~大規模。導入期間は年単位になることも多い | 比較的コンパクト。数週間〜数カ月で導入可能 |

| 向いている企業規模・状況 | 拠点・事業が多く、業務・システムが複雑な企業 | 中小規模、単一事業中心など比較的シンプルな企業 |

| 経営へのインパクト | 経営管理・業務プロセスの変革まで含めて影響が大きい | 主に経理・決算業務の効率と精度に影響 |

「目的」の違い:全社最適と会計業務の効率化

ERPは、企業全体の業務とデータを一つの仕組みでつなぐことが目的です。受注・在庫・製造・人件費といった情報を共通の前提で管理し、全社レベルで「どの商品・どの事業がどれだけ利益を出しているか」を見える化しようとします。

一方、会計システムは、あくまで会計・決算業務を正確かつ効率的にこなすことが主目的です。売上や仕入、経費の情報は入力しますが、「それがどのプロジェクト・どのサプライチェーンから生まれたか」までは追わないことも多く、経営管理というよりは経理業務の基盤という位置づけになります。

「機能範囲」の違い:モジュールの数と広がり

ERPは、販売・購買・在庫・生産・人事・会計など、複数の業務領域を一体で扱う前提で設計されています。たとえば製造業向けERPであれば、次のようなモジュールが標準で用意されているケースが一般的です。

- 受注管理

- 生産計画・製造指図

- 在庫・購買

- 原価計算

- 会計・管理会計

これに対して、会計システムが備えているのは会計業務の前後で完結する機能が中心です。代表的な機能を挙げると次のようになります。

- 仕訳入力・自動仕訳

- 総勘定元帳・補助元帳

- 決算書・試算表

- 固定資産

- 申告書作成支援

製品によっては販売管理や在庫管理が付属しているものもありますが、あくまで会計機能を補完する位置づけです。「ERPほど広範囲を統合する」ことまでは想定されていない場合が多いと考えてよいでしょう。

「データ統合」の違い:どこまで「一元管理」するか

ERPでは、販売・購買・在庫・人事などのデータが同じマスタ・同じトランザクションテーブルを前提に扱われます。そのため、業務処理と会計処理が次のように自動連動します。

- 受注が計上されると在庫引当が行われる

- 出荷・検収が完了すると売上・仕入が計上される

- 勤怠や人事データが人件費として会計に反映される

これに対して会計システムの場合、販売管理や給与システムなどから集計済みのデータを取り込んで仕訳化するのが一般的です。会計システムの中には「売上の金額」はあっても、「どの案件・どのSKU・どの工程から生じた売上か」という情報は入ってこないことも多く、全社横断での分析には別途工夫が必要になります。

「導入コスト・期間」の違い:プロジェクトの重さ

ERP導入は、業務プロセスの見直しやシステム統合を伴うため、どうしてもプロジェクト規模が大きくなりがちです。一般的に必要になる作業としては、次のようなものが挙げられます。

- 複数部門を巻き込んだ要件定義

- Fit/Gap分析と標準化方針の検討

- データ移行・テスト・教育

これらをすべて進める必要があるため、導入期間も数カ月〜数年に及ぶことがあります。一方、会計システムは基本的に「経理部門の業務をどう置き換えるか」というテーマに絞れるため、必要となる作業はかなりコンパクトにまとまります。

- 勘定科目や補助科目の設定

- 仕訳ルール・帳票の設定

- 既存データの移行

これらに収まるため、中小規模であれば数週間〜数カ月で導入が完了することも珍しくありません。ERPの導入についてはERP導入の進め方 メリットや導入プロセス、よくある失敗と対策を解説で詳しく解説しているので、検討中の方は併せてご覧ください。

「向いている企業像」の違い

両者の違いを踏まえると、おおよそ次のような棲み分けイメージになります。

-

会計システムが向いているケース

- 拠点や事業がそれほど多くない

- 会計・決算業務の効率化が最優先

- まずは「経理業務をちゃんと回す」ことがゴール

-

ERPが向いているケース

- 拠点・子会社・事業が多く、システムが分散している

- 事業別・製品別・拠点別など、多軸での管理会計が重要

- 中長期的に、基幹システムを共通基盤として整えたい

次のセクションでは、「会計システムでできること」と、そのアプローチでは限界が出やすいポイントを整理しながら、ERPとの役割分担をもう少し具体的に見ていきます。

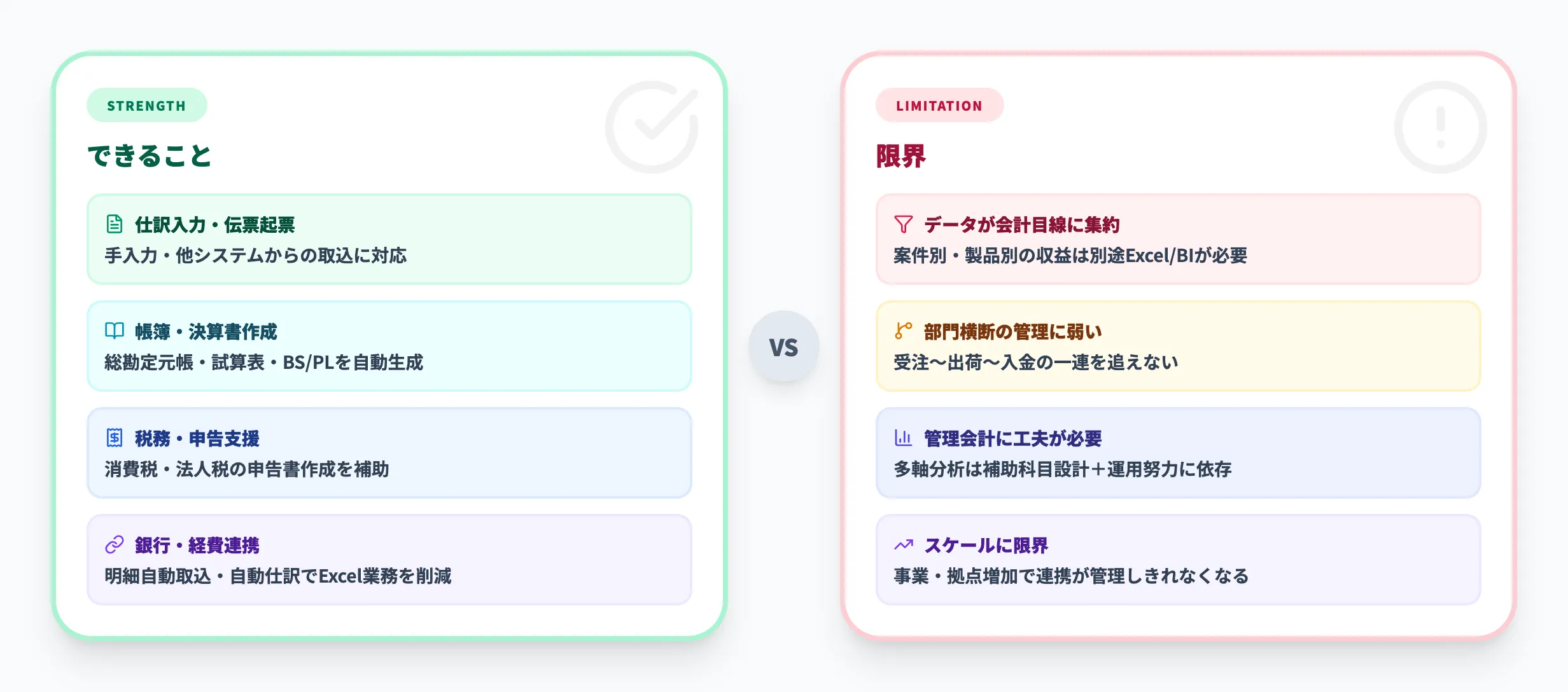

会計システムでできることと、その限界

月次決算のたびにExcelで各システムの数字を突き合わせている、部門別の収益を出すために丸一日かかっている――こうした状況に心当たりがあるなら、今使っている会計システムの守備範囲を改めて確認するタイミングかもしれません。

ここからは、「会計システムだけでどこまで対応できるのか」「どこからがERPの守備範囲になってくるのか」を整理していきます。まずは、会計システムが得意とすることを押さえ、そのうえで限界になりやすいポイントを見ていきます。

会計システムでできること

会計システムは、その名の通り経理・決算まわりの処理を効率化することに特化しています。代表的な機能は次のとおりです。

- 仕訳入力・伝票起票(手入力/他システムからの取込)

- 総勘定元帳・補助元帳の管理

- 試算表・貸借対照表・損益計算書などの帳票作成

- 消費税・法人税などの申告書作成支援

- 固定資産台帳の管理・減価償却計算

- 資金繰り管理(入出金予定の把握)

中堅・中小企業向けの会計システムやクラウド会計ソフトであれば、これらに加えて、より自動化された処理が利用できます。代表的な機能は次のようなものです。

- 銀行明細やクレジットカード明細の自動取込・自動仕訳

- 請求書・経費精算との連携

- 会計データをもとにした簡易な経営ダッシュボード

これらの機能を活用すれば、「経理部門の紙・Excel業務を減らし、決算を早く・正確に終わらせる」という目的に対しては十分な効果を発揮します。

会計システムの限界:全社視点・管理会計の観点では不足しやすい部分

一方で、「ERPと会計システムの違い」がはっきり出るのは、経営管理や全社最適を考えたときです。代表的な限界は次のようなものです。

データが会計目線に集約される

会計システムに取り込まれるのは、基本的に「仕訳に落とし込まれた後の情報」です。具体的には、次のような形で勘定科目に集約されます。

- 売上は「売掛金/売上高」

- 仕入は「仕入高/買掛金」

- 給与は「給与手当/未払金」

こうした集約が行われるため、業務レベルで残しておきたい次のような情報は、会計システムの外側に取り残されがちです。

- どの案件・どの顧客・どの製品から生じた売上なのか

- どの工程・どのラインでどれくらいコストがかかっているのか

経営会議で「製品別・顧客別の収益性」を深掘りしようとしても、別途ExcelやBIツールで情報をかき集める必要が出てきます。

部門横断のプロセス管理には弱い

会計システムは、あくまで「会計記録の最終地点」として設計されています。次のような部門横断の一連の流れを、システム内でつないで管理することは得意ではありません。

- 受注〜出荷〜請求〜入金

- 発注〜仕入〜検収〜支払

- 受注〜生産〜在庫引当

その結果、「売上の計上はされているが、出荷や在庫の状態は別システムを見ないと分からない」といった状況になりやすくなります。業務プロセス単位でのボトルネック可視化やリードタイム短縮は、会計システム単体では完結しにくい領域です。

管理会計・多軸の分析には工夫が必要

会計システムにも、部門別・プロジェクト別・拠点別などの管理会計向け機能が用意されていることは多いです。しかし、その多くは次のような運用になります。

- 補助科目・部門コード・プロジェクトコードなどを駆使する

- 経理部門がルールを決めて入力・集計する

取引の発生源である販売や生産のシステムときちんと連携していない場合、コード付けの抜け漏れや入力ミス、部門やプロジェクトの定義が部門ごとにバラバラといった問題が起こりがちです。多軸の管理会計を安定運用するには相当な運用努力が必要になります。

企業成長に合わせたスケールには限界がある

事業や拠点が増え、取引が複雑になるにつれて、会計システム単体では支えきれない状況が生まれます。具体的には次のような兆候が見られるようになります。

- システム間のデータ連携が増えすぎて管理しきれない

- 会計システム側の科目・補助コード設計がパンクし始める

- 会計システムだけでは「どこで何が起きているか」が追いきれない

このフェーズに入ると、「経理部門の業務効率化のための会計システム」だけでは限界が見え始めます。結果として、業務側のシステムと一体で設計されたERPへ移行することが現実的な選択肢として浮上してきます。

まとめると、会計システムは経理・決算業務を効率的に回す基盤として、また中小〜中堅規模の企業が「まず整えるべき基盤」として非常に有用です。一方で、事業や組織の複雑性が増してくると、「会計システム+周辺システム+Excel」だけでは全社最適や高度な管理会計には届きにくいという限界も見えてきます。

次のセクションでは、ERP側の会計機能がこうした限界をどう補うのか、財務会計・管理会計の観点から整理していきます。

ERPの会計機能は何が違うのか(財務会計と管理会計)

ここからは、「会計システムでも会計はできるのに、なぜERPの会計機能が注目されるのか?」という疑問に答えていきます。ポイントは 「業務データとの連動」と「管理会計まで含めた設計」 にあります。

ERPの財務会計機能:業務プロセスと直結した会計

ERPにも、いわゆる「財務会計(FI)」に相当する機能があります。ここで行っていること自体は、会計システムと同じく次のとおりです。

- 仕訳の記録

- 総勘定元帳・補助元帳の管理

- 試算表・決算書の作成

- 債権・債務管理、固定資産管理 など

大きく違うのは仕訳が生まれるタイミングと元データです。会計システムでは「売上データを集計 → 仕訳をインポートまたは手入力」という流れになるのに対し、ERPでは「受注・出荷・請求・入金など、業務イベントの発生時に仕訳が自動生成される」構造になっています。この設計の違いから、ERPには次のような特徴が生まれます。

- 売上計上の裏側で在庫の増減や原価が同時に動く

- 入金・支払のステータスが債権・債務管理と即座に連動する

- 決算調整前からかなり正確な月次着地見込みを把握しやすい

つまり、「業務の結果として会計が動く」設計が標準で組み込まれているのが、ERPの財務会計機能の大きな違いです。

ERPの管理会計機能:多軸での「儲け方」を可視化する

もう一つの違いが、管理会計領域への踏み込み方です。ERPでは、財務会計と並ぶ機能として、次のような管理会計の考え方が前提に置かれています。

- 部門別・拠点別・プロジェクト別の損益管理

- 製品別・サービス別の収益性分析

- 製造原価・標準原価・実際原価の管理

- 予算・実績・見込みの比較

会計システムでも、補助科目や部門コードを駆使すれば似たことはできます。ただし運用面では次のような問題が起こりやすくなります。

- コード体系が複雑になりがち

- 入力ルールの徹底が現場任せになりやすい

- 販売や生産のシステムときれいにつながらない

結果として、運用負荷が高い割に「思ったほど見えない」という状況に陥りがちです。これに対してERPでは、受注や生産の段階でプロジェクト・製品・部門などの情報を紐づけ、その情報がそのまま原価・売上・利益の集計軸として使われます。設計レベルで紐付けが組み込まれているため、業務と管理会計を同じ軸で見ることが比較的やりやすくなります。

経営レポート・分析の観点での違い

レポーティングの視点から整理すると、両者の違いは次のようになります。

| 観点 | ERPの会計機能 | 会計システム単体 |

|---|---|---|

| レポートの軸 | 部門・拠点・製品・顧客・プロジェクトなど多軸 | 勘定科目・部門など、会計コード中心 |

| 元データとのつながり | 取引明細・オーダー情報・在庫情報と紐づけやすい | 集計済みの会計データから逆算することが多い |

| 更新頻度 | 業務処理と同時に会計・管理会計側も更新される | データ取込のタイミングに依存する |

| 経営会議との相性 | 「数字の背景」に踏み込んだ議論をしやすい | 詳細は別システムやExcelを参照する必要あり |

要するに、ERPの会計機能は、「決算が合っているか」だけでなく、「どこでどう儲かっているか/儲かっていないか」までを業務データとセットで見ていくための仕組みだと言えます。

それでも会計システムに軍配が上がるケースもある

とはいえ、「すべての企業がERPの会計機能に乗せるべき」という話でもありません。次のような条件に当てはまる企業では、会計システムの方が導入・運用のハードルが低いこともあります。

- 事業や拠点が少なく、管理会計の要件も比較的シンプル

- まずは経理・決算の効率化を最優先したい

- 既存の会計システムに蓄積された運用ノウハウやアドオンが多い

重要なのは、「会計システムの得意分野(経理効率化)」と「ERPの会計機能の得意分野(全社データと連動した管理会計・経営管理)」のどちらを、どの期間軸で優先すべきかを見極めることです。ここまでで、「会計システム」と「ERPの会計機能」がカバーする範囲の違いが見えてきたと思います。次のセクションでは、「どんな企業・どんな状況なら会計システムを選ぶべきか」「どこからERPへの移行を考えるべきか」を、具体的なケースに分けて整理していきます。

会計システムを選ぶ方が向いている企業・ケース

ここまで読むと、「やはりERPの方が高機能だし良さそうだ」と感じるかもしれません。ただし、すべての企業に最初からERPが最適とは限りません。むしろ、会計システムの方がフィットするケースも多くあります。このセクションでは、「どんな企業・状況なら会計システムを選ぶ方が現実的か」を整理します。

会計システムが向いている企業の主な特徴

会計システムがマッチしやすいのは、ざっくり言うと次のような企業です。

- 事業・拠点構成が比較的シンプル

- 取引のパターンがそこまで複雑ではない

- まずは「経理・決算の正確さとスピード」を高めたい

もう少し具体化すると、単一事業が中心で取扱製品やサービスの種類もそこまで多くなく、拠点は本社+数拠点程度で拠点ごとの独自ルールはそれほど多くない、といったイメージです。売上規模はある程度あるが、管理会計や多軸分析の要件は「今すぐ厳密にやり込むほどではない」段階の企業もここに含まれます。このような企業では、会計システム+販売管理・給与などの周辺システムの組み合わせで当面必要な業務は十分に回せるため、「いきなりERP導入」という選択肢は投資対効果の面で過剰投資になりがちです。

「まずは会計システムで十分」な典型ケース

もう少しイメージしやすいように、よくあるケースをいくつか挙げます。

まずは経理まわりを早く整えたい成長期の企業

売上が伸びてきて、請求書や経費精算、仕訳件数が一気に増えているフェーズでは、次のようなニーズが先に立ちます。

- 請求書発行や入金管理の抜け漏れをなくしたい

- 決算を早く・正確に締められるようにしたい

- 税務申告をきちんと行える状態にしたい

この段階では、会計システム(+請求・経費ツールとの連携)を入れるだけでも体感的な効果がとても大きいため、ERPよりもスモールスタートしやすい選択と言えます。

業務プロセスは個別システムでそこそこ回っている

すでに販売管理システムや在庫管理システムなどを導入しているケースでは、業務プロセス自体は現場のオペレーションでうまく回っており、会計への転記や月次締め作業だけがボトルネックになっていることがあります。こうした状況では、まず会計システムを強化して「経理のボトルネック」を解消する方が合理的な場合があります。このケースでERPを導入すると、「うまく回っている業務も含めて一度バラして再構築する」ことになり、投資も負荷も大きくなります。将来的にERPを視野に入れるとしても、ステップ1として会計システムを整えるアプローチは十分にあり得ます。

拠点も事業も少なく管理会計要件がそこまで複雑でない

「部門別の損益さえ分かれば十分」「プロジェクト別の採算はExcelで管理できている」といった状況であれば、会計システムの部門コードや補助科目、簡易な管理会計機能(部門別・プロジェクト別集計)を使うことで、当面のニーズを満たせることも多いです。この場合、ERPを入れても最初の数年は「会計システム+α」程度の使い方にとどまりやすく、投資に見合うだけの「使いこなし」ができるかどうかが課題になります。

会計システムを選ぶときに押さえておきたいポイント

会計システムを選択・継続利用する前提でも、次の点を意識しておくと将来の選択肢を広く保てます。

-

コード設計を行き当たりばったりにしない

勘定科目・補助科目・部門・プロジェクトなどのコード体系は、将来の管理会計やERP移行を見据えて、なるべく整理された形にしておく。

-

他システムとの連携を前提に考える

販売管理・給与・経費精算などとデータ連携しやすいインタフェース(CSV、APIなど)を持つ製品を選んでおくと、「会計システム+周辺システム」での運用が長く続いても破綻しにくくなる。

-

将来のERP移行の「足場」と捉える

会計システムで整えた科目体系やマスタ情報は、後々ERP導入時の初期データとして活用できる。「一度捨てる前提」ではなく、将来のERPの下地づくりだと考えて設計しておくと得をする。

まとめると、会計システムは規模や複雑性がそこまで高くない企業や、まずは経理・決算の基盤をしっかり整えたい企業にとって、とても現実的でコスパの良い選択肢です。次のセクションでは、逆に「どのような状況なら、会計システムから一歩進んでERP導入を検討すべきか」を整理していきます。

ERP導入(またはERPへの移行)を検討すべき企業・ケース

ここまでを見ると、「当面は会計システムで十分な企業」と「そろそろERPを検討した方が良い企業」に分かれるイメージがついてきたと思います。このセクションでは、特に 「会計システムだけでは限界が近い」サイン を軸に、ERP導入・移行を検討すべきケースを整理します。

業務とシステムがサイロ化し、二重入力・照合作業が常態化している

次のような状況が目立ってきているなら、ERPを検討するタイミングに入っています。

- 販売管理システム、在庫管理システム、人事システム、Excelなどがバラバラに存在する

- 同じ情報を複数のシステムに入力しており、どこが「正」と言えるか分かりにくい

- 月次決算やレポート作成のために、各システムからデータを出してExcelで突き合わせている

会計システムは、あくまで「お金の動き」を記録する最後の受け皿です。業務プロセスそのものをまたがって一気通貫で管理することは得意ではありません。一方ERPは、販売・在庫・生産・人事などを一つの基盤で管理し、会計とも自動連携させる前提で設計されています。「二重入力」「照合作業」が慢性化しているなら、会計システムではなくERP側で統合する意義が見えやすいフェーズです。

管理会計・経営管理の要件が高度化している

次のようなニーズが経営層から強く出始めている場合も、ERP検討のサインです。

- 製品別・顧客別・案件別の採算を、タイムリーに把握したい

- 拠点別・事業別の損益を、共通のルールで比較したい

- 予算・実績・見込みを一体で管理し、シナリオ別のシミュレーションをしたい

会計システムでも部門別やプロジェクト別の集計は可能ですが、多くの場合、補助科目や部門コードを工夫して運用でカバーしたり、本当に見たい軸はExcelやBIツールで再計算したりといった対応になります。運用負荷のわりに「欲しい粒度」で見えないというギャップが生まれがちです。ERPは販売・生産・在庫などの業務データと会計データを共通の軸で管理することを前提にしており、管理会計や経営レポーティングの土台として使うことを想定しています。「管理会計を本気で整えたい」という段階に入ったら、会計システム単体よりERPの方が中長期的には現実的です。

事業拡大・海外展開・M&Aを見据えた基盤整備が必要になっている

次のような将来構想がある場合も、ERPを検討する価値が高くなります。

- 拠点や子会社が今後増えていく(国内・海外問わず)

- 事業ポートフォリオが増え、グループ全体の連結管理が重要になっている

- M&Aを積極的に行い、短期間でシステム統合を繰り返す可能性がある

このフェーズでは、各社・各拠点がバラバラの会計システムを使い、データ形式も勘定科目もバラバラの状態から連結・集計するというやり方は、長期的にはスケールしません。多拠点・多事業・多通貨といった条件を前提に設計されたERPであれば、共通のコード体系と運用ルールを定め、グループ全体を同じ基盤で見ていくための足場を作りやすくなります。

規制対応・内部統制の強化が大きなテーマになっている

上場企業やそのグループ会社では、次のようなニーズが強くなっていきます。

- J-SOX対応や内部統制監査への対応を効率化したい

- 職務分掌・承認フロー・ログ管理をシステムで担保したい

- 不正防止やコンプライアンスリスクの低減を図りたい

会計システム単体でも一定の権限管理はできますが、業務フロー全体(受注・発注・支払・与信など)を含めた統制を考えると、ERPの方が設計しやすいケースが多くなります。具体的には、次のような要件を業務全体にまたがって揃えていく必要が出てきたら、ERPレベルの検討が現実味を帯びるタイミングです。

- ワークフローと承認履歴

- マスタ変更の履歴管理

- 職務分掌に基づく権限設定

これらを部分的なツールで対応し続けるよりも、ERPの統制機能を活用したほうが、運用負荷と監査対応の両面で楽になります。

「会計+周辺システム+Excel運用」が限界に近づいているサイン

日々の現場感で、「そろそろ限界かもしれない」と感じ始める典型的なサインも挙げておきます。

- 月次締めに毎回かなりの「人海戦術」が必要になっている

- データの不整合や数字の食い違いがしばしば発生し、原因追及に時間を取られる

- 一部の担当者しか把握していないExcelマクロや独自ルールが増え続けている

- 新しい事業や拠点が増えるたびに、Excelと手作業が増えるだけで仕組みが整わない

- 経営層からの「切り口の違う数字が欲しい」という要望に、その都度手作業で応えている

こうした状態が常態化している場合、「会計システム+周辺システム+Excel」の組み合わせでの限界が近いサインと捉えられます。

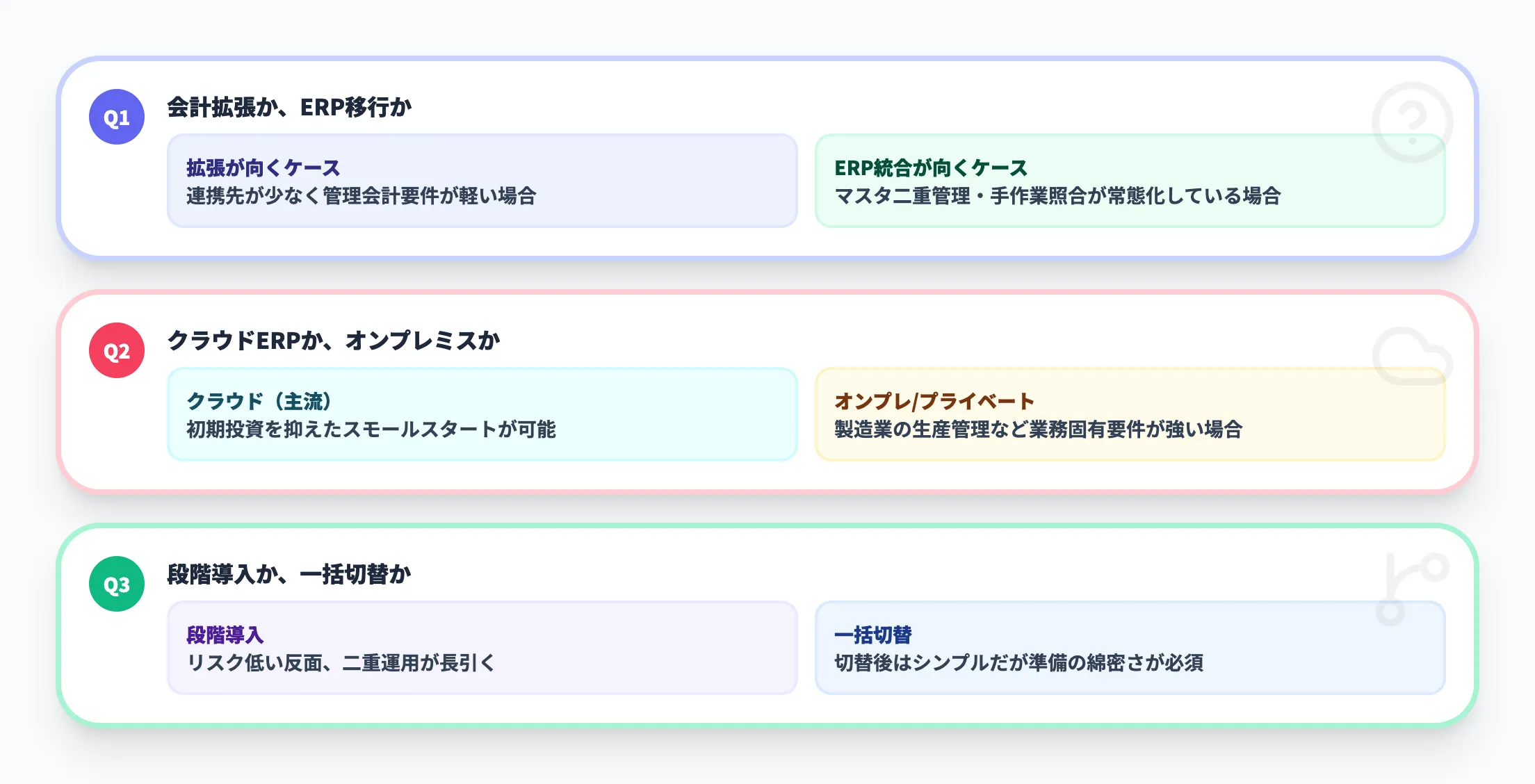

導入判断で詰まる論点

「ERPを入れるべきか、会計システムの強化で足りるのか」を判断する際に、多くの企業が詰まるポイントを3つ整理します。

-

会計システムの拡張か、ERPへの移行か

会計システムに販売管理や在庫管理の周辺機能を足していく方法と、ERPで統合する方法があります。連携先が少なく、部門横断の管理会計要件が軽い場合は周辺機能の追加で対応できます。一方、連携先が増えてマスタの二重管理や手作業の照合が常態化しているなら、ERPで統合した方が中長期の運用コストを抑えやすくなります。

-

クラウドERPか、オンプレミスERPか

2026年時点ではSaaS型ERPが新規導入の主流です。初期投資を抑えたスモールスタートが可能なため、中堅企業でもクラウドERPを最初から選ぶケースが増えています。一方、製造業の生産管理など業務固有の要件が強い場合は、オンプレミスやプライベートクラウドの方がフィットすることもあります。

-

段階導入か、一括切替か

会計+販売からスモールスタートし、生産・人事を後から追加する段階導入はリスクが低い反面、二重運用の期間が長引きます。一括切替は切替後の運用がシンプルですが、準備とテストの綿密さが求められます。社内にERP導入経験がない場合は段階導入の方が安全です。

ERPを検討する際の現実的な入り口

とはいえ、「明日からいきなり全部ERPに置き換える」という必要はありません。次のような入り口から段階的に進める企業も多くあります。

- 会計+販売・在庫など、インパクトの大きい領域からERP化する

- 本社ではなく、子会社や新規事業で先行導入し、ノウハウを蓄積する

- 既存の会計システムを一時的に残しつつ、周辺業務をERPに移し、徐々に統合する

重要なのは、「今の課題」と「数年先の事業構想」の両方を踏まえて、いつ・どこからERPに踏み込むかを設計することです。一気に全社統合を狙うよりも、自社にとって意味のある一歩から踏み出すアプローチの方が、結果として成功率は高くなります。

AI総合研究所では、AIの活用によりERPの入力や承認を自動化し、バックオフィス業務を変革する支援を実施しています。

次のセクションでは、このような前提を踏まえたうえで、会計システムからERPにステップアップする際に押さえておきたい具体的な検討ポイントを整理していきます。

会計システムからERPへステップアップする際の検討ポイント

「会計システムだけではそろそろ限界かもしれない」と感じたとき、すぐに製品選定に走るのではなく、ステップアップの設計から入ることが重要です。ここでは、会計システムからERPへ移行する際に押さえておきたい主な検討ポイントを整理します。

目的とスコープをあいまいにしない

まず決めるべきは、なぜERPに踏み込むのか/どこまでを対象にするのかです。目的とスコープのそれぞれについて、次のような問いに答えを出していきます。

-

目的

- 管理会計を強化したいのか

- 業務プロセスの二重入力・属人化を減らしたいのか

- 連結決算・多拠点管理を見据えた基盤にしたいのか

-

スコープ

- 「会計+販売・在庫」までを対象にするのか

- 人事・給与や生産管理まで含めるのか

- 本社だけか、グループ全体か

ここが曖昧なまま進めると、「結局何のためのERPだったのか」がぼやけ、プロジェクトが長期化しがちです。ERP導入の一般的な成功要因としても、初期の目的・スコープ定義の明確さが強調されています。

どの領域からERP化するかを決める

会計システムから一気に「全部ERP」に乗せる必要はありません。現実的には、インパクトと実現可能性のバランスが良い領域から始めるのが安全です。代表的な組み合わせのパターンは次のとおりです。

- 会計+販売・購買・在庫

→ 売上・仕入と在庫、債権・債務を一気通貫で管理しやすい - 会計+プロジェクト管理

→ プロジェクト別の収支管理を強化したい場合に有効 - 会計+生産管理(製造業)

→ 原価計算や製品別収益性を高めたいケース向け

「どこから始めるか」は、**自社の課題の「痛みが強いところ」**と連動させて考えると決めやすくなります。痛みが強い領域で成果を出せれば、社内での合意形成も進みやすくなります。

勘定科目・コード体系の見直しとデータ移行方針

会計システムからERPに移る際のボトルネックになりやすいのが、勘定科目・部門・プロジェクトなどのコード体系とデータ移行です。検討のポイントは次のとおりです。

- 現行の勘定科目・補助科目・部門コードの棚卸し

- 似たような科目や使われていない科目の整理・統合

- ERP側のコード体系(部門・プロフィットセンター・コストセンターなど)とのマッピング

- どこまで過去データを移行するか(1年分/3年分/残高のみなど)

- データクレンジングの方針(重複・不整合・欠損の解消)

ERP導入の失敗要因として、データ移行計画の甘さはよく挙げられます。データ移行は単なる「コピペ作業」ではなく、事前のクレンジングとマッピング設計が成功の鍵です。

業務プロセスをどこまで標準化するか

ERPは、「自社のやり方をそのままシステム化する」というより、標準プロセスに業務を寄せていく発想が重要になります。具体的な検討ポイントは次のとおりです。

- 現行業務で「本当に守るべき例外」と「慣習的なローカルルール」を仕分ける

- 製品標準のプロセス(受注〜出荷〜請求など)に合わせられる部分を特定する

- カスタマイズは必要最小限にし、設定やマスタ設計で吸収できるかを検討する

このとき、「全部現行通りに動かしたい」という姿勢だと、カスタマイズだらけで保守性の低いERPになりがちです。標準化の方針は、早い段階で経営層・業務部門と認識を合わせておく必要があります。

「段階導入」か「一括切替」かを決める

会計システムからERPへの移行戦略として、大きく次の2パターンがあります。

| 方針 | 概要 | メリット | 注意点 |

|---|---|---|---|

| 段階導入 | 領域や拠点ごとに段階的にERPへ移行する | リスク分散・現場の負荷を抑えやすい | 期間が長引きやすく、二重運用が発生 |

| 一括切替 | 一定時点で対象範囲をまとめてERPに切り替える | 切替後はシンプルな運用に収束しやすい | 準備やテストにかなりの綿密さが必要 |

どちらが正解というものではなく、自社の状況に合わせて判断していく必要があります。判断材料になる主な要素は次のとおりです。

- システム構成の複雑さ

- 対象範囲の広さ

- 社内のプロジェクト経験値

これらを踏まえて決めていきます。一般的なERP導入でも、フェーズ分割と切替タイミングの設計は重要なテーマとして扱われています。

会計システムとの共存期間をどう設計するか

いきなり会計システムを止めてERP一本に絞るのではなく、一定期間は両方が共存することも多くあります。代表的な共存パターンは次のとおりです。

- 当初は会計システムを正式帳簿とし、ERP側は検証用・試算用として使う

- 期初や四半期のタイミングで、本番帳簿をERPに切り替える

- 過去年度データの参照は旧会計システムを閲覧用に残しておく

この「共存期間」の設計を曖昧にしたままだと、どの数字が正式なのか分かりにくくなったり、両方のシステムにデータ入力が必要になったりといった混乱を招きがちです。いつ・どの時点から・どの帳簿をERP側に移すのかを、あらかじめ決めておくことが大切です。

体制・パートナー選びと会計チームの関わり方

最後に、移行を支えるプロジェクト体制と外部パートナーも重要な検討ポイントです。検討すべき項目は次のとおりです。

- 経営層(CFOなど)がスポンサーとして関与するか

- 経理・財務チームが要件定義やテストにどれだけ時間を割けるか

- 社内だけで進めるのか、ERPベンダーや導入パートナーにどこまで任せるか

特に会計まわりでは、勘定科目・コード体系の設計、仕訳ルール・決算フローの整理、移行後の運用ルールづくりなどで、現場の経理メンバーの知見が不可欠です。「IT側だけで決めてしまい、経理があとから付いていく」構図になると、運用開始後の手戻りが増えやすくなります。

会計システムからERPへのステップアップは、単にシステムを入れ替える話ではなく、コード体系・業務プロセス・体制の設計をまとめて見直すプロジェクトになります。

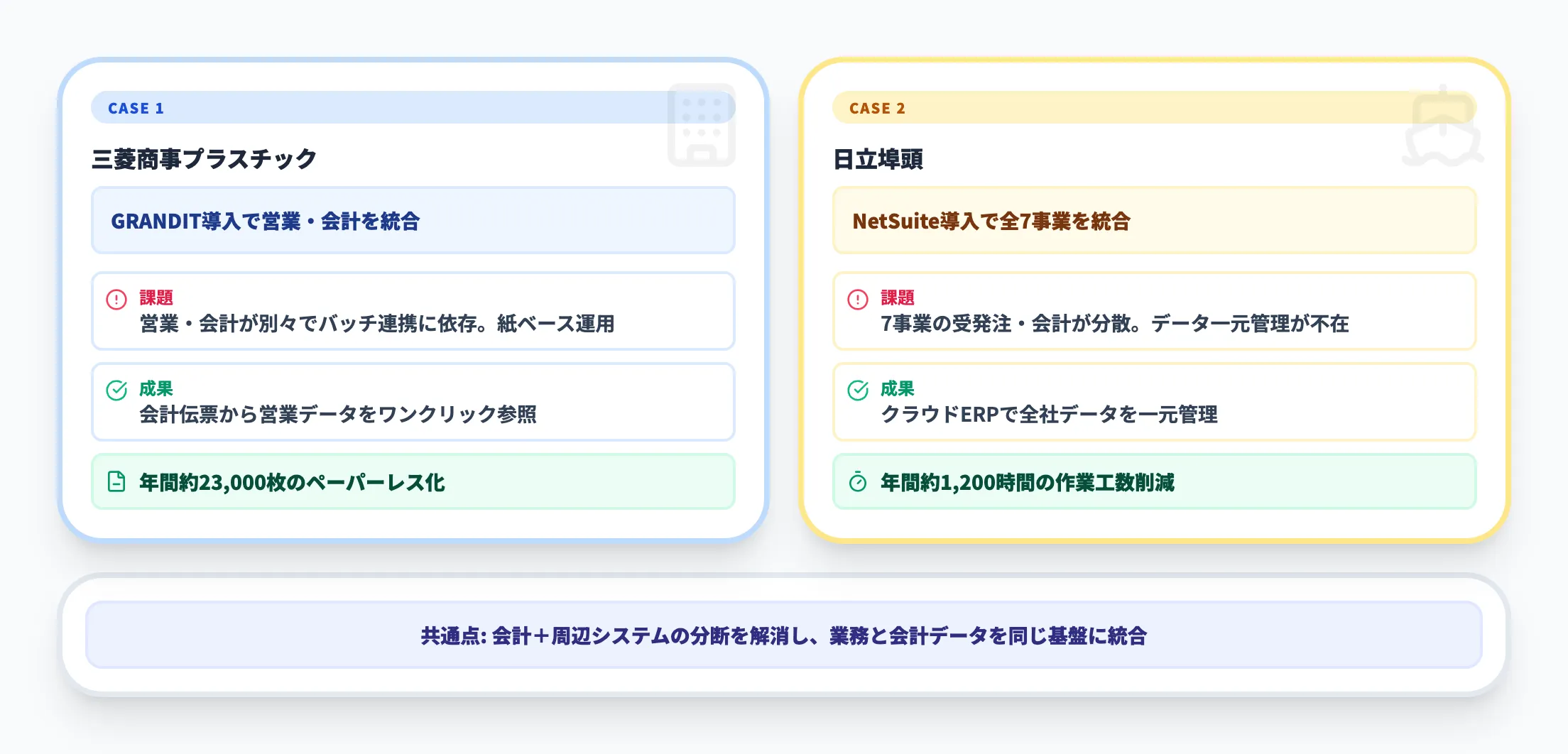

導入事例から見るポイント

実際に会計システムや周辺システムからERPへ移行した企業の事例を見ると、検討ポイントの具体像が見えてきます。

-

三菱商事プラスチック(GRANDIT導入)

営業システムと会計システムを別々に運用しており、バッチ処理に依存したデータ連携の遅延や紙ベースの運用が課題でした。国産ERP「GRANDIT」を導入して営業・会計データをリアルタイムに統合した結果、会計伝票から関連営業データをワンクリックで参照できるようになり、年間約23,000枚のペーパーレス化を実現しています。(出典: GRANDIT導入事例)

-

日立埠頭(NetSuite導入)

全社7事業の受発注・会計業務が分散していた状態からクラウドERP「NetSuite」へ移行し、データの一元管理を実現しました。年間約1,200時間の作業工数削減という成果が出ています。中堅企業がクラウドERPで全社統合を進めた典型的なケースです。(出典: 日立埠頭NetSuite導入事例)

いずれの事例にも共通するのは、「会計システム+周辺システム」の分断を解消し、業務と会計のデータを同じ基盤に統合したことで、手作業や二重入力が大幅に減っている点です。SAP導入の進め方も参考にしてください。

このセクションのポイントを押さえながら、自社が次のどのフェーズにいるのかを整理しておきましょう。

- 今すぐERPに踏み込むべきか

- どの領域から、どのスコープで始めるべきか

- どの程度の期間と体制を見込むべきか

こうした論点を整理しておくと、次の「比較検討」「製品選定」のフェーズに進みやすくなります。

ERPと会計システムに関してよくある質問

会計システムがあればERPは不要ではないか

一定の規模・複雑性までは、会計システムだけで十分なケースもあります。ただ、拠点や事業が増え、部門横断の管理会計や業務統合が重要になってきた段階では、会計システム単体では限界が見えやすく、ERPを検討する意義が大きくなります。

ERPを導入したら既存の会計システムは必ず廃止すべきか

必ずしも即時廃止する必要はなく、一定期間は「ERP+既存会計システム」の共存で移行するケースも多いです。ただし長期的には、どちらを正式帳簿とするかを明確にしないと二重運用の負担が増えるため、段階的にERP側へ集約していく方針を持っておくことが重要です。

クラウド会計ソフトとクラウドERPの違い

クラウド会計ソフトは、あくまで会計・決算業務をクラウド上で効率化するためのサービスです。クラウドERPは、販売・購買・在庫・人事なども含めて基幹業務全体をクラウド上で統合管理するもので、目的もスコープも会計ソフトより広いと考えるとイメージしやすくなります。

会計システムからERPに切り替えるべきタイミング

二重入力やExcelでの突合作業が常態化している、管理会計のニーズが高度化している、拠点や事業が増えて全社の数字を追いづらいといった状況が見え始めたときが一つの目安です。「会計システム+周辺システム+Excel」での運用に限界を感じたら、ERPへのステップアップを検討するタイミングだと考えてよいでしょう。

ERPと会計システムの2026年最新動向

ERPと会計システムの選択を取り巻く環境は、2026年に入って大きく変化しています。ここでは、両者の比較検討に影響を与える最新のトレンドを整理します。

クラウドERPの標準化と会計システムとの境界の変化

2026年現在、ERP市場ではクラウドERPが新規導入の主流となっています。SAPのRISE with SAPやGROW with SAP、Oracle Fusion Cloud ERP、Microsoft Dynamics 365など、主要ベンダーがクラウドファーストの戦略を推進しています。ERP市場全体の動向についてはERPのシェアと市場規模も参考にしてください。

クラウドERPの導入ハードルが下がったことで、従来は「まず会計システムで十分」とされていた中堅企業でも、最初からクラウドERPを選択するケースが増えています。特にSaaS型ERPは初期投資を抑えたスモールスタートが可能なため、会計システムとERPの選択基準そのものが変わりつつあります。

AI機能の統合が会計・ERP双方に与える影響

2026年のもう一つの大きなトレンドは、AIの業務システムへの本格統合です。SAPではJoule Studio内のAgent Builderが正式リリース(GA)され、業務プロセスに合わせたカスタムAIエージェントを構築できるようになりました。OracleもFusion Agentic Applicationsとして、Payables AgentやPlanning Agentなど会計領域のAIエージェントを追加費用なしで提供しています。

クラウド会計ソフト側でも、freeeは2026年3月にAIおまかせ明細取得β版を提供開始し、マネーフォワードはAIエージェントによる請求書受領・仕訳の自動化を進めています。

一方、ERPのAI機能は会計領域にとどまらず、販売予測・在庫最適化・サプライチェーン分析など業務横断でのインテリジェンスを提供する点が大きな違いです。AI活用の観点からも、「会計だけのAI」と「全社業務をまたぐAI」のどちらが自社に必要かが、システム選択の新たな判断軸となっています。ERP×AIの活用事例も参考にしてください。

2027年問題を契機としたシステム選択の見直し

SAP ERP(ECC 6.0)のメインストリーム保守は2027年12月31日に終了します。その後、extended maintenanceを利用すれば2030年末まで延長できますが、2031年〜2033年についてはSAP ERP, private edition, transition optionという別のオファリングとなり、2030年までにprivate editionへ移行するなどの前提条件があります

。いずれの選択肢でも期限付きであることから、この「2027年問題」は単にSAPユーザーだけの課題ではなく、ERP市場全体の見直しを促す契機となっています。

会計システムのみで運用してきた企業にとっても、基幹システム全体を見直すタイミングとして、ERPへの移行を検討する好機と言えます。逆に、既存ERPを刷新する企業では、クラウドERPへの移行に合わせて会計モジュールの活用範囲を拡大し、外部の会計システムとの二重運用を解消する動きも広がっています。

経理業務のAI自動化という発想

ERPと会計システムの違いを理解した上で見えてくるのは、どちらの環境でも経費精算・請求書処理・仕訳判定といった経理業務にはまだ人手が残っているという共通課題です。ここにAIエージェントを組み込むことで、システムの違いに関わらず経理業務の自動化を実現できます。

AI Agent Hubは、SAP等の基幹システムや会計・経費関連システムと連携し、領収書・請求書の読み取りから勘定科目の自動判定まで一気通貫で処理するエンタープライズAI基盤です。データは自社環境内で完結し、Human-in-the-Loopの仕組みにより、必要に応じて人がTeams上で確認・承認する運用設計が可能です。

AI総合研究所が、経理・会計業務のAI自動化を設計段階から支援します。無料の資料で導入アプローチをご確認ください。

経理業務をAIエージェントが自動処理

ERPでも会計システムでもAI自動化は可能

経費精算・請求書処理・仕訳判定をAIエージェントが自動実行。ERPと会計システムのどちらの環境でも連携可能なAI基盤の詳細を無料資料でご確認いただけます。

まとめ

会計システムとERPはどちらが優れている/劣っているという関係ではなく、役割と守備範囲が違う仕組みです。両者の位置づけは次のように整理できます。

-

会計システム

→ 経理・決算・税務を正確かつ効率的に処理するための「経理部門の基盤」 -

ERP

→ 販売・購買・在庫・生産・人事・会計などを一体で扱い、全社の業務と数字を同じ土台で見ていくための「経営インフラ」

自社にとってどちらが適しているかを判断するうえで、まず整理したいのは次の3つです。

- 業務とシステムがどの程度サイロ化しているか

- 管理会計・経営管理に対して、どこまでの粒度とスピードが求められているか

- 拠点・事業の広がりや、海外展開・M&Aなど将来の構想がどれくらいあるか

もし今の課題が「請求・仕訳・決算の効率化をまず何とかしたい」「事業構造はまだそこまで複雑ではない」というところにとどまっているのであれば、会計システムを軸にしたアプローチが現実的です。一方で、次のような状況にあるなら、会計システムだけで延命するのではなく、ERP導入・移行の検討が避けて通れないテーマになってきます。

- 部門横断の二重入力やExcel突合せが限界に近い

- 製品別・案件別・拠点別の収益性を、本気で見ていく必要がある

- 拠点・子会社・事業の増加を前提に、共通基盤を整えたい

重要なのは、「今どちらが優れているか」ではなく、短期(1〜2年)に解くべき課題と中長期(3〜5年)で目指したい経営管理・業務基盤の姿の両方を踏まえて、「今は会計システムを軸にしつつ、将来のERPを見据えてコード体系を整えるのか」「多少負荷が高くても、今のタイミングでERPに踏み込むのか」といった「現実的な一歩目」を決めることです。

2026年はクラウドERPの普及やAI機能の統合が加速しており、会計システムとERPの境界も変わりつつあります。まず取り組むべきは、次の3ステップです。

- 現在の会計システムと周辺システムの連携箇所を棚卸しし、二重入力やExcel突合せが何件あるかを数える

- 管理会計のニーズ(部門別損益・製品別原価・予実管理など)を経営層と整理し、会計システムで対応できる範囲とERPが必要な範囲を仕分ける

- クラウドERPの無料トライアルやデモを使い、自社業務とのFit/Gapを具体的に確認する

ここまで整理すれば、「会計システムの強化で足りるのか、ERPに踏み込むべきか」の判断材料が揃います。ERPの全体像やERP導入の進め方もあわせて参考にしてください。