この記事のポイント

標準保守は2027年末で終了。延長保守(+2ポイント)で2030年末、Private Edition Transition Optionで2033年末まで延命可能だが、いずれも恒久策ではない

標準保守は2027年末で終了。延長保守(+2ポイント)で2030年末、Private Edition Transition Optionで2033年末まで延命可能だが、いずれも恒久策ではない- RISE with SAPの中でPrivate系クラウドERPは2025年以降「SAP Cloud ERP Private」として整理。Public/Private 2軸の理解が移行先選定の前提

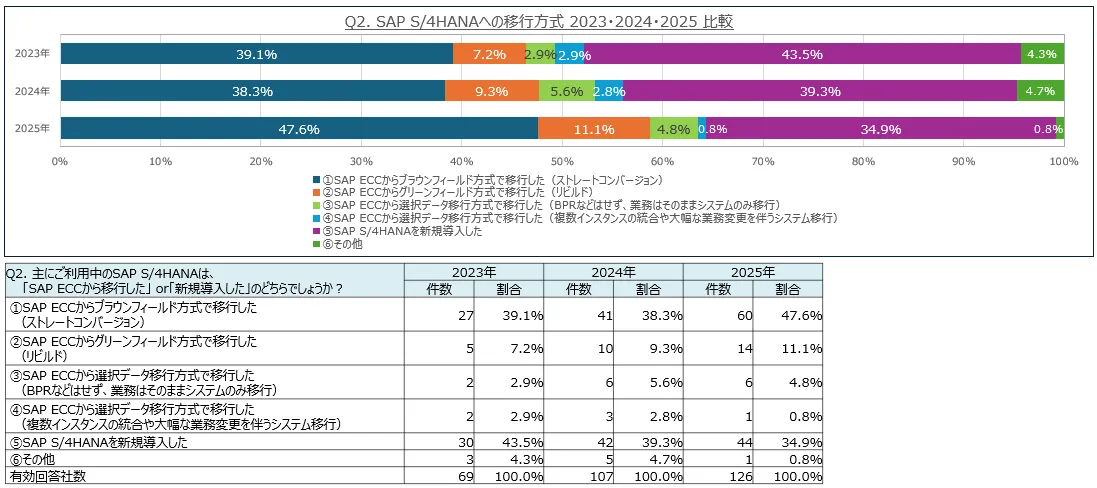

- 電通総研2025年度調査では、ストレートコンバージョン(Brownfield)が47.6%で最多、移行費用は5億円以上が半数超と報告されている

- 国内ECCユーザーは約2000社規模とされ、国内のSAP導入コンサルベンダーは2024年時点で約100社。パートナー確保は早い者勝ちの様相

- 2026年中の構想着手と棚卸しが第一歩。「現状診断 → 方針整理 → シナリオ案 → タイムライン → RFP」の段階的な進め方が望ましい

Microsoft AIパートナー、LinkX Japan代表。東京工業大学大学院で技術経営修士取得、研究領域:自然言語処理、金融工学。NHK放送技術研究所でAI、ブロックチェーン研究に従事。学会発表、国際ジャーナル投稿、経営情報学会全国研究発表大会にて優秀賞受賞。シンガポールでのIT、Web3事業の創業と経営を経て、LinkX Japan株式会社を創業。

SAPの2027年問題とは、SAP ERP 6.0(ECC)を含む「SAP Business Suite 7」系製品の標準保守が2027年末で終了することに伴う基幹システム刷新の論点を指します。

延長保守(2030年末まで)、SAP ERP, private edition, transition option(2033年末まで)と複数の延命オプションは整備されていますが、いずれも恒久策ではなく、最終的にはSAP S/4HANA、SAP Cloud ERP、または他のERP基盤への移行が前提となります。

本記事では、保守終了スケジュール、移行先の選択肢、S/4HANA移行の3アプローチ、コスト構造、国内2000社の移行状況と人材逼迫、2026年から始めるべき検討ステップを、2026年6月時点の最新情報で体系的に解説します。

目次

対象となるのはSAP Business Suite 7ファミリー

2027年末:標準保守(Mainstream Maintenance)の終了

2028〜2030年末:延長保守(Extended Maintenance)

2031〜2033年末:SAP ERP, private edition, transition option

2040年末:SAP S/4HANAのInnovation Commitment

Bluefield(Selective Data Transition)

SAPの2027年問題とは

SAPの2027年問題とは、SAP ERPを含む「SAP Business Suite 7」系製品の標準保守が2027年末で終了することに伴う、基幹システム刷新の論点を指します。

長年ECC 6.0を使い続けてきた企業にとっては、2027年末を区切りに「使い続けるか/移行するか」を経営判断として決めなければならない局面に入っています。

本セクションでは、2027年問題の対象スコープと、「2027年問題」と呼ばれる由来を整理します。後段の保守タイムライン・移行先・コスト・国内事情・検討ステップは、それぞれ独立したH2で詳しく扱います。

対象となるのはSAP Business Suite 7ファミリー

2027年問題で「保守終了」の対象となるのは、SAPを利用している全企業ではありません。SAP公式の保守ストラテジーで明示されているのは、「SAP Business Suite 7のコアアプリケーション」の標準保守を2027年末で終了する、という方針です。

具体的には次の製品群が該当します。

-

SAP ERP 6.0

最新3つのEnhancement Package(EHP 6・7・8)を適用している環境が、2027年末まで標準保守の対象。EHP 0〜5を適用している環境の標準保守は2025年末で既に終了しており、延長保守の対象にもならない。

-

SAP Customer Relationship Management 7.0(CRM)

SAP Business Suite 7ファミリーの一部として2027年末で標準保守終了。

-

SAP Supply Chain Management 7.0(SCM)/Supplier Relationship Management 7.0(SRM)

ERP・CRMと同じく2027年問題の対象。

-

SAP Business Suite powered by SAP HANA

SAP HANA基盤上で稼働するBusiness Suite 7環境も同じスケジュールで標準保守が終了する。

一方で、すでにSAP S/4HANA(オンプレ・クラウド)に移行済みの環境、RISE with SAPを契約してクラウドERPに移行済みの環境、ECCではなく他社ERPや独自開発基幹システムのみを利用している企業は、2027年問題の直接の対象ではありません。

ただしS/4HANAに移行済みでも、旧ECC環境を参照用に残している、BW 7.5や周辺の旧コンポーネントが残存している、自社開発インターフェースが旧ECCを前提に動いている、といったケースでは「どこまで旧環境を残すか」を整理する必要があります。

自社が対象かどうかの確認観点

自社が2027年問題の対象かどうかを確認する出発点は、次の4点です。

- 本番環境で稼働しているSAP製品のバージョン(ERP 6.0 / S/4HANA など)

- ECCを使っている場合、適用しているEHPレベルと現行サポート契約の内容

- BW・CRM・SRM・SCMなど旧コンポーネントの残存状況

- 旧環境とつながっているアドオン・周辺システム・インターフェースの本数

これらを棚卸しすると、「明確に2027年問題の対象」「一部コンポーネントのみ対象」「ほぼ影響なし」のどこに位置するかが見えてきます。

「2027年問題」という呼称の由来

「2027年問題」と呼ばれるのは、SAPが当初2025年に予定していたBusiness Suite 7の標準保守終了を、2020年に2027年末まで延長したことに端を発します。

延長措置の背景にはSAPユーザー協会・大規模顧客からの要望と、S/4HANA移行プロジェクトが想定より複雑だった現実があります。「2025年問題」が「2027年問題」に置き換わり、さらに後述の延長保守とSAP ERP, private edition, transition optionによって2030年・2033年への延命オプションが整備されたという経緯があります。

つまり「2027年」は単一の絶対期限ではなく、標準保守という最も負担の軽いサポートが切れる節目を指す呼称です。延命オプションが整備されているとはいえ、いずれも有償の追加コストや移行前提の条件付きで、最終的にはS/4HANAまたは他基盤への移行が必要になる点は変わりません。

2027年から2040年までの保守タイムライン

2027年問題を考えるうえで最初に押さえたいのは、SAPが公式に公表している「保守タイムラインの全体像」です。標準保守の終了は2027年末ですが、その後に**延長保守(〜2030年末)→ SAP ERP, private edition, transition option(〜2033年末)→ S/4HANA Innovation Commitment(〜2040年)**という4段階の選択肢が用意されています。

本セクションでは、各段階の条件と適用範囲を整理します。

2027年末:標準保守(Mainstream Maintenance)の終了

SAP Business Suite 7コアアプリケーションの標準保守は、SAP公式が示すとおり2027年12月末で終了します。

標準保守期間中は、Enterprise Support / Standard Supportの契約に基づき、セキュリティパッチ・法令対応・不具合修正がベンダー保証されています。2027年末以降は、後述の延長保守を契約しない限り、標準のサポートチャネルでの修正提供は停止します。

2028〜2030年末:延長保守(Extended Maintenance)

SAP公式の保守ストラテジーでは、2028年1月から2030年12月末まで「Extended Maintenance」を提供することが明示されています。

条件は次のとおりです。

-

対象

SAP ERP 6.0(EHP 6・7・8)、SAP CRM 7.0、SAP SCM 7.0、SAP SRM 7.0、SAP Business Suite powered by SAP HANA。

-

追加コスト

現行のメンテナンス料金に +2ポイント の追加プレミアム(保守料金が20%なら22%相当)。

-

提供内容

セキュリティ修正・法令対応・重大度の高い不具合への対応。新機能追加は対象外。

-

期限後の扱い

2031年以降、延長保守を契約しない/延長保守期間が終了した顧客は「Customer-specific maintenance」(顧客固有保守)に移行する。これは個別契約ベースで内容が大きく異なり、汎用的なパッチ提供は前提とできなくなる。

延長保守は「移行プロジェクト中の暫定対応」として有効ですが、3年間の限定オプションであり、その間に移行を進める前提で活用するものです。

2031〜2033年末:SAP ERP, private edition, transition option

2025年2月にSAPが正式発表した新オプションが、SAP ERP, private edition, transition optionです。2030年末までに移行を完了できない大規模・複雑な顧客向けに、2031年〜2033年末まで稼働継続を可能にするサブスクリプション型オファリングとして設計されています。

主な条件は2025年8月の更新で次のように整理されました。

-

販売開始

2028年から購入可能。最終価格は2028年に発表予定。

-

利用期間

2031〜2033年末の3年間限定。

-

前提条件

2030年12月末までに「SAP ERP, private edition」へ移行済みであること。

-

必須プラン

Max Success Plan(2026年1月にGA)の併用が必須。Transition Option単体での利用は不可。

-

対象データベース

SAP HANAのみサポート。Oracle / DB2 / SQL Server等の他DBは対象外。

-

最小システムサイズ

2TB以上(2025年8月の更新で明示)。

-

価格条件

2025年末までに「SAP ERP, private edition」を契約した顧客は、2031年のTransition Option切替時に1:1(アップリフトなし)で移行可能。2026年に契約した場合は20%のアップリフトが発生する。

このオプションは「2027年に移行が間に合わない大規模企業に対し、最大2033年末までの猶予を提供する」位置づけであり、恒久的な延命策ではありません。2033年末までにはSAP Cloud ERP、またはRISE with SAPで提供されるSAP Cloud ERP Private(Private系クラウドERP)への移行完了が前提です。

2040年末:SAP S/4HANAのInnovation Commitment

将来基盤側の保証として、SAP公式はSAP S/4HANAに対し2040年末までのInnovation Commitmentを表明しています。これは「2040年末まで常に1つ以上のS/4HANAリリースが保守対象である」ことを保証する文言で、S/4HANAに移行した後の長期サポートを担保する役割を持ちます。

以下の表で4段階の保守オプションを横並びで整理しました。

| 段階 | 期間 | 対象 | 追加コスト | 主な条件 |

|---|---|---|---|---|

| 標準保守 | 〜2027年12月末 | Business Suite 7コアアプリケーション(EHP 6以降のERP・CRM 7.0・SCM 7.0・SRM 7.0・Business Suite powered by SAP HANA) | 通常料金(保守基準額) | 既存契約の維持 |

| 延長保守 | 2028年1月〜2030年12月末 | 同上 | +2ポイントのプレミアム | 申込みベース |

| SAP ERP, private edition, transition option | 2031年1月〜2033年12月末 | SAP ERPに限定(HANAのみ・2TB以上) | 2026年契約で20%アップリフト | Max Success Plan必須・private editionへの移行完了が前提 |

| S/4HANA Innovation Commitment | 〜2040年末 | SAP S/4HANA | 通常のサブスクリプション | S/4HANAへの移行が前提 |

4段階を見渡すと、「移行を遅らせるほど条件が厳しくなる」設計になっていることが分かります。延長保守は3年・Transition Optionは3年で計6年の追加猶予が確保できるとはいえ、いずれも有償・期間限定・前提条件付きで、最終的にはS/4HANAまたはCloud ERPへの移行が前提となります。

2027年問題で逼迫する国内のリソース制約

S/4HANA側には2040年までの長期コミットメントがありますが、ECC利用企業にとっては2030年(延長保守)・2033年(Transition Option)の延命期限までに移行方針を固める必要があります。さらに、保守タイムライン以上に厳しい現実的な制約として、移行を実行できるパートナーと人材のキャパシティが国内で逼迫している点を押さえる必要があります。

本セクションでは、なぜ「2026年中の構想着手」が必要なのかを、国内の数値と先行事例から整理します。

国内2000社のうち、相当数が未移行

各種報道・業界調査を総合すると、国内のSAP ECCユーザーは概ね約2,000社規模とされ、そのうちS/4HANA移行を完了していない企業は相当数に上ると指摘されています(日経クロステックなど、調査時期・定義により数値は異なる)。

「まだ検討段階」という企業が2026年後半に一斉に動き出した場合、プロジェクト開始時期が2027年以降にずれ込み、標準保守切れの状態で移行作業を進めるリスクが現実味を帯びます。

コンサル・SIパートナーのキャパシティが限界

国内でS/4HANA導入コンサルティングを提供できるベンダーは2024年時点で100社程度とされ、需給ギャップが拡大しています。SAPジャパン側でも2019年時点で認定コンサルタント育成やパートナー拡大が進められていたものの、数千人規模の不足可能性は引き続き残っていると指摘されてきました。

日本TCSの試算(2024年再掲)では「1社あたりの導入期間を2年とし、導入ベンダー50社が5社同時に導入する」前提で、10年で約1,250社が上限とされており、SAP認定コンサルタントの確保は早い者勝ちの様相を呈しています。さらに電通総研の2025年度調査では、ストレートコンバージョン(Brownfield)が47.6%(60社)と最多で、期限を意識したBrownfield選択が相対的に多い構造です。「移行したくても契約できる体制が取れない」企業が出てくる可能性が指摘されている点は、保守期限以上に重い制約条件です。

国内の先行事例——日本郵船を起点に読み解く

国内で2025〜2026年に公表された大規模事例の代表が、**日本郵船によるSAP Cloud ERP Public Edition導入(2025年7月稼働)**です。

会計基幹システムをCloud ERP Publicへ移行するにあたり、Fit to Standardを徹底し、約450件あったアドオン開発機能を約1割まで縮小しました。Brownfieldで「いったん全部持っていく」のではなく、移行を契機にレガシー資産を整理した判断が、長期保守コストの削減と将来のクラウド標準アップデート追随を両立する設計につながっています。

同時期の主要事例としては、日立ハイテクがSAP S/4HANA Cloudの2層クラウドモデルで本社・海外拠点を統制した事例、Topconが12カ国に分散した10個のERPシステムをSAP S/4HANA Cloud Public Edition基盤に統合し月次決算を7日→5日に短縮した事例、デロイトの支援で約19ヶ月でアジア5地域の新基幹システム導入を完了し「SAP AWARD OF EXCELLENCE 2025」最優秀賞を受賞した事例などが挙げられます。いずれも標準化・統合・短期導入を重視した事例であり、業務プロセスを移行のタイミングで整理する判断が結果として移行後の保守性を支えています。

AI総研の支援現場でも、「ECC時代のアドオンをそのまま引き継ぐと、移行後5年で再び“塩漬けシステム”になる」という声を多くいただきます。先行事例にならい、移行を業務プロセス再設計の契機と捉える判断が、結果として2027年問題対応の負荷を軽くする近道です。

2027年問題への移行先の選択肢

2027年問題に対応する具体的な選択肢は、大きく3軸に整理できます。SAP S/4HANA(およびその派生プロダクト)への移行、他社ERP・領域特化SaaSへのリプレース、延長保守+第三者保守による延命です。

本セクションでは、各軸の特徴と判断ポイントを整理し、最後に「自社ならどれが現実的か」を判断するための比較表を提示します。3移行方式の選定は次のH2、コスト構造はその次のH2で扱います。

軸1:SAP S/4HANAへの移行

最もオーソドックスな移行先がSAP S/4HANAです。展開形態は3パターンに整理できます。

-

SAP S/4HANA(オンプレミス)

自社データセンターまたはIaaS基盤上にS/4HANAを導入。ライセンスは買い切り型で、カスタマイズの自由度が高い。

-

RISE with SAPで提供されるSAP Cloud ERP Private

RISE with SAPは「S/4HANAへの移行ジャーニーを包括的に提供するプログラム」で、その中で提供されるS/4HANA Cloud Private Editionが2025年以降「SAP Cloud ERP Private」として呼称整理された位置づけ。SAP管理のクラウド環境で稼働し、カスタムコード・国別拡張・非SAP連携をサポートする。業務固有のカスタマイズが多い顧客向け。

-

SAP Cloud ERP(マルチテナント型)

旧S/4HANA Cloud Public Editionに相当するマルチテナント型のSaaS。年2回の自動アップデート、標準プロセスへのFit to Standardが前提。導入スピードは速いが、カスタマイズ余地は限定的。

SAP Cloud ERP Privateという呼称は、PublicとPrivateの2系統を顧客が混同しないよう公式に整理されたものです。RISE with SAP自体は引き続きSAPのジャーニー名として現役で、その中でPrivate版が「SAP Cloud ERP Private」と呼ばれるようになった、という関係性で理解する必要があります。

新規見積もり・パートナー比較の段階では、新呼称(SAP Cloud ERP Private / SAP Cloud ERP)を前提に話すケースが増えています。旧名称のまま稟議書や提案書が回っている場合、現行呼称に置き換えて整合を取っておくと、ベンダーとの認識ズレを防げます。

S/4HANA系を選ぶメリットは、既存のSAPノウハウやマスタ構造を活かせること、会計・販売・在庫の統合基盤を維持できること、将来的なSAP BTP拡張・生成AI連携を見据えやすいことです。

一方で、ライセンス・インフラ・移行プロジェクトを含めた投資規模は数億〜数十億のオーダーになり、ECC時代のアドオンや非標準カスタマイズをどこまで残すかの設計負荷が大きい点には注意が必要です。

軸2:他社ERP・領域特化SaaSへのリプレース

「2027年問題」を契機にSAPからの脱却を選ぶケースもあります。代表的なパターンは次のとおりです。

-

領域別SaaSの組み合わせ

経理・人事・CRMをそれぞれ別ベンダーのSaaSで賄い、基幹はミニマルなERPに絞る構成。ERPとSAPの違いを整理した上で、自社が本当に必要な機能を見極めるアプローチ。

-

他社ERPへの全面切替

特定業種に強みを持つ他社ERPや、海外展開で評価の高い製品への乗り換え。

-

クラウドERP前提の再設計

クラウドERPを主軸に据え、SAP固有の依存を解消する構成。

この選択肢のメリットは、SAP既定のプロセスから離れて「自社の事業に合った構成」をゼロベースで考えられる点です。海外展開や特定業種に強い他社ERP・SaaSを組み合わせることで、初期導入までのスピードを上げられる場合もあります。

一方で、現行のSAP主導のプロセス・インターフェースをほぼ作り直すことになり、複数ベンダーやSaaSを束ねるアーキテクチャ設計・運用設計が新たな負荷になります。2027年問題対応だけを目的に選ぶには、ハードルが高い選択肢でもあります。

軸3:延長保守+第三者保守による延命

「すぐの移行は避けたい」「中期的にじっくり判断したい」企業にとっては、延命策の組み合わせが現実解になります。代表的なパターンは次のとおりです。

-

SAP公式の延長保守

2028〜2030年末まで、+2ポイントのプレミアムで利用可能。法令対応・セキュリティ修正は引き続きSAPから提供される。

-

SAP ERP, private edition, transition option

SAP ERP, private editionへの移行を条件に、2031〜2033年末まで稼働継続可能。

-

第三者保守サービス

Rimini Street・Spinnaker Supportなど、SAP外部ベンダーが提供する代替保守。契約により異なるが、公式保守より低い費用を打ち出すサービスが多く、Rimini Streetは2040年までのサポート継続も公表している。法令対応も含むが、SAPによる新規パッチ提供は受けられない。

-

機能縮小と段階的なリプレース

ECC上の機能を絞り込み、一部を周辺システムやSaaSに切り出して負荷を軽減しながら、中長期で本格移行を検討する。

延命策のメリットは、短期的な投資負荷を抑えつつ「今すぐの移行」を避けられること、既存プロセスを大きく変えずに当面の稼働継続が可能なことです。

一方で、いずれも有償の追加コストと制約が発生し、最終的には刷新が必要となります。「時間を買うための暫定策」として位置づけるのか「中長期戦略として本気で採用するのか」を整理しておかないと、コストを払いながら根本問題を先送りすることになりかねません。

実務的なハイブリッド構成

実務では、これら3軸のどれか一つだけを選ぶケースは少なく、中核の会計・販売・在庫はS/4HANA系(SAP Cloud ERP Privateなど)に集約しつつ、周辺の人事・CRM・ワークフローはSaaSへリプレースし、旧ECCは参照用に絞り込んで数年間だけ延命する、といったハイブリッド構成も選択肢として検討されます。

このとき重要なのは、自社の事業戦略(どの事業を伸ばし、どこでグローバル展開するか)、データ戦略(業務データをどこに集約し、AI・分析でどう活用するか)、ITロードマップ(クラウド・ネットワーク・セキュリティの整備計画)といった上位戦略に、SAP 2027年問題をどう位置づけるかという視点です。

AI総研の支援現場でも、「2027年問題対応=S/4HANA移行プロジェクト」という単一視点ではなく、データ戦略・AI活用との整合を最初に設計する企業ほど、移行後のROIが見えやすい傾向があります。

自社に合う選択肢を判断する比較表

ここまでの3軸+ハイブリッドを横並びで整理すると、次のように判断軸が見えてきます。

| 選択肢 | 向いている企業 | 向かない企業 | 2027年末期限への対応 | 初期コストの目安 | 主なリスク |

|---|---|---|---|---|---|

| SAP S/4HANA系(オンプレ/SAP Cloud ERP Private/SAP Cloud ERP) | SAPの統合基盤を維持したい・将来のAI/BTP活用を見据える | SAP依存を解消したい・SAP標準への適合や大規模投資を避けたい | Brownfieldなら期限内対応が現実的 | 数億〜数十億円 | 投資規模が大きい・アドオン改修工数が読みづらい |

| 他社ERP・領域特化SaaS | 業種特化機能を求める・SaaS中心の構成を狙う | グループ全体でSAP統合を維持したい | 期限までの全面切替は時間的に厳しい | 製品により大きく幅がある | 周辺システムとの連携を全て作り直す負荷 |

| 延長保守+第三者保守 | 当面は移行判断を保留したい・別の戦略テーマと並行で検討したい | 早期にAI活用・データ統合へ進みたい | 期限自体は2030年末(延長保守)/2033年末(Transition Option)まで先送り可能 | 延長保守は保守料金に+2ポイント/Transition Optionは2026年契約で20%アップリフト/第三者保守は公式保守より低い水準 | 「時間を買う」だけで最終的に移行が必須・パッチ範囲の制約 |

| ハイブリッド構成 | 会計はS/4HANA、周辺はSaaS、旧ECCは参照用、と段階的に切り分けたい | 単一基盤で統制したい | 中核は期限内対応・周辺は段階移行で時間調整 | 中核移行コスト+周辺SaaS導入費の合算 | アーキテクチャ・運用設計が複雑化しやすい |

この比較から見えるのは、期限重視か業務刷新重視かでまず大きく分かれるということです。期限を最優先するならBrownfieldでのS/4HANA移行か延長保守、業務刷新を本気で進めるならGreenfieldでのS/4HANA移行や他社ERPへの切替、既存資産と刷新の両立を狙うならBluefield/ハイブリッド構成、というのが典型的な判断パターンです。

次のH2で、S/4HANAを選んだ場合の3移行方式(Brownfield/Greenfield/Bluefield)の選び方を詳しく整理します。

S/4HANA移行の3つのアプローチ

S/4HANAへの移行を選択した場合、具体的な実行方式は3つに分かれます。**Brownfield(コンバージョン)/Greenfield(リビルド)/Bluefield(Selective Data Transition、SDT)**です。

本セクションでは、各方式の特徴と、選択肢として検討されているハイブリッドアプローチを整理します。

Brownfield(コンバージョン方式)

Brownfieldは、既存のECC環境をS/4HANAへ技術変換する方式です。設定・カスタマイズ・データ・履歴をそのまま引き継ぐため、業務プロセスを大きく変えずに新基盤へ載せ替えることができます。

-

期間

3方式の中で最も短い傾向。クリーンに保たれたECC環境であれば、コンバージョンを数ヶ月〜1年程度で完了させる事例もある。

-

向いているケース

2027年末の期限が迫っている、業務プロセスの大幅変更は不要、既存カスタマイズの価値が高い。

-

注意点

ECC時代のアドオンや非標準カスタマイズをそのまま引き継ぐと、移行後の保守コストが高止まりするリスクがある。事前にアドオンの棚卸しと「廃止・移行・改修」の3分類が不可欠。

Greenfield(リビルド方式)

Greenfieldは、S/4HANAをゼロから新規構築し、業務プロセスを再設計する方式です。SAP標準機能への「Fit to Standard」を徹底することで、長期的な保守コストを抑えやすい構成にできます。

-

期間

3方式の中で最も長くなる傾向。1〜3年規模のプロジェクトになるケースが多い。

-

向いているケース

業務刷新を本気で進めたい、既存プロセスがレガシー化しすぎている、グループ会社統合のタイミングで標準化を進めたい。

-

注意点

2026年後半から着手する場合、2027年末の期限内に完了させるのは現実的に困難。Greenfieldを選ぶなら、延長保守との組み合わせを前提に計画する。

Bluefield(Selective Data Transition)

Bluefield(Selective Data Transition、SDT)は、BrownfieldとGreenfieldの中間に位置する選択型の方式です。新しいS/4HANAシステムをまず構築し、戦略的価値の高いデータ・設定・カスタマイズだけを選択的に移行します。

-

期間

BrownfieldとGreenfieldの中間。

-

向いているケース

一部の業務は標準化、一部は既存プロセスを継続したい、複数会社・複数システムの統合を伴う、グループ再編と並行で進めたい。

-

注意点

「何を残し・何を捨てるか」の意思決定が重要で、設計段階の負荷が高い。BrownfieldやGreenfieldと比較すると経験を持つパートナーが限られる傾向がある。

国内の選択トレンド——ストレートコンバージョン(Brownfield)が最多

以下の表で、3方式の特徴を整理しました。

| 方式 | 概要 | 期間の傾向 | 向いているケース |

|---|---|---|---|

| Brownfield | 既存ECCをS/4HANAに技術変換。設定・データ・カスタマイズを引き継ぐ | 短い | 期限が迫っている、業務プロセスの大幅変更は不要 |

| Greenfield | S/4HANAを新規構築。業務プロセスをゼロベースで再設計 | 長い | 業務刷新(Fit to Standard)を本格的に進めたい |

| Bluefield(SDT) | 新シェル構築+選択的データ移行のハイブリッド | 中間 | 一部は標準化・一部は継続したい、グループ統合と並行 |

国内の選択トレンドとしては、電通総研の2025年度調査でストレートコンバージョン(Brownfield)が47.6%(60社)と最多、次いで新規導入が34.9%、グリーンフィールド方式(リビルド)が11.1%と続いています。3年比較で見るとストレートコンバージョンの比率は2023年39.1%→2024年38.3%→2025年47.6%と直近で急上昇しており、2027年末の期限を意識したBrownfield選択が相対的に多い構造になっていることが読み取れます。

電通総研2025年度調査によるSAP S/4HANA移行方式の3年比較(出典:PR Times(電通総研))

実務では「コア業務(会計・販売)はBrownfieldで期限内に移行し、周辺業務はBluefieldまたはGreenfieldで段階的に刷新する」というハイブリッドアプローチも選択肢として検討されます。電通総研の2025年度調査では選択データ移行方式は2025年で0.8%にとどまっており、現時点では事例数の多さでBrownfieldが先行しているのが国内の実態です。

移行方式選定で見落とされやすい3つの観点

3方式のどれを選ぶかは、技術論より「いつまでに何を達成したいか」の優先順位で決まります。実務で見落とされやすい観点は次の3点です。

-

アドオン本数の現状

1,000本を超えるアドオンを抱えている環境では、Brownfieldで全部引き継ぐと移行後の保守コストが高止まりする。事前棚卸しで「廃止・SAP標準への置換・SAP BTP上での再構築」の比率を整理してから方式を選ぶ。

-

業務刷新の本気度

「現場が標準プロセスへの変更を受け入れられるか」を経営層・業務部門と握ってから方式を決める。Fit to Standardを掲げてGreenfieldで始めても、現場の反発でカスタマイズが膨らみ「Greenfield的Brownfield」になるケースは少なくない。

-

2027年末からの逆算

2026年後半に着手する場合、Greenfieldで2027年末までに本番稼働させるのは難しい。延長保守の活用とセットで計画するか、Brownfield/Bluefieldを選ぶ判断が現実的になる。

方式選定はプロジェクト開始時点での意思決定であり、途中で大きく変えるのは難しい論点です。構想・現状診断フェーズで時間をかけて議論しておく価値があります。

各選択肢のコスト構造

2027年問題への対応は、選択肢によってコスト構造が大きく異なります。本セクションでは、延命策・S/4HANA移行・第三者保守の各コスト目安と、見積もりで注意すべき観点を整理します。

延長保守・Transition Optionのコスト

以下の表で、SAP公式の延命オプションと第三者保守のコスト感を横並びで整理しました。

| 選択肢 | 追加コストの目安 | 期間 | 主な条件 |

|---|---|---|---|

| 延長保守(SAP公式) | 保守基準額に +2ポイント | 2028〜2030年末 | 申込みベース |

| SAP ERP, private edition, transition option | 2026年契約で 20%アップリフト(2025年末契約なら1:1) | 2031〜2033年末 | Max Success Plan必須・SAP HANA・2TB以上 |

| 第三者保守(Rimini Street等) | 公式保守より低い水準を打ち出すサービスが多い(契約条件で変動) | 契約による | SAPによる新規パッチ提供は受けられない |

延長保守の「+2ポイント」は保守料金(一般的にライセンス料の20%程度)に対する追加なので、ライセンス料が10億円規模なら年間2,000万円の追加が目安になります。

Transition Optionの「20%アップリフト」は2031年からのサブスクリプション料金に対する上乗せで、契約規模によってはインパクトが大きくなります。第三者保守は契約条件により大きく異なりますが、公式保守より低い費用を打ち出すサービスが多く、移行を完了するまでの「時間を買う」位置づけで活用されます。ただし根本解決にはならない点は他の延命策と同じです。

S/4HANA移行のコスト構造

S/4HANA移行のコストは、企業規模・アドオン本数・移行方式によって大きく異なりますが、業界一般に数億〜数十億円のオーダーとされています。主な費用項目は以下の4カテゴリです。

-

ライセンス費用

S/4HANAオンプレミスのライセンス、またはRISE with SAPで提供されるSAP Cloud ERP Private・SAP Cloud ERPのサブスクリプション費用。Cloud ERP Private契約の場合はインフラ・運用サービスが含まれるため、別途IaaS費用の計上は不要。

-

移行プロジェクト費用

コンサルティング・設計・構築・テスト・データ移行の人件費。Brownfieldは比較的コンパクトに収まる一方、Greenfieldは業務再設計を伴うため費用が膨らみやすい。

-

アドオン改修・廃止費用

ECC時代のアドオンをS/4HANA対応に改修するか、SAP標準機能(Fiori UI)やSAP BTP上の拡張へ置き換える費用。アドオン本数が多い企業ほど、この費用が全体コストの大きな割合を占める。

-

トレーニング・チェンジマネジメント費用

SAP GUIからFiori UIへの操作変更に伴う現場教育、業務プロセス変更の定着支援。

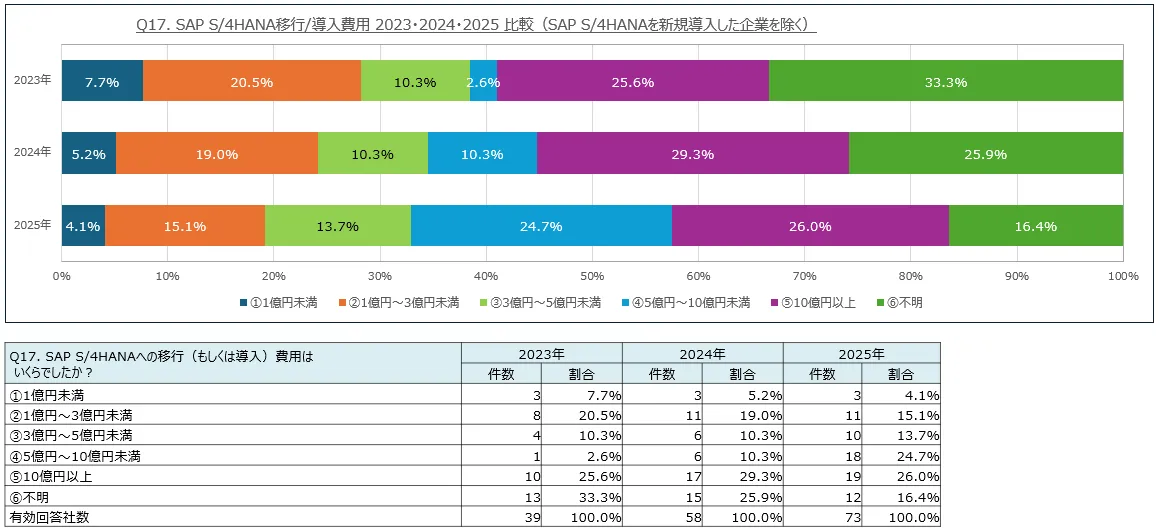

これらの合計値が「数億〜数十億円」のレンジとなることを裏付けるデータとして、電通総研の2025年度調査のグラフを以下に示します。

SAP S/4HANA移行/導入費用の規模分布(電通総研2025年度調査・2023〜2025年比較)(出典:PR Times(電通総研))

電通総研の2025年度調査では、S/4HANA移行費用が**5億円以上の企業が半数超(10億円以上26.0%、5〜10億円未満24.7%)**と報告されています。3年比較で見ると、5億円以上の比率は2023年58.9%→2024年55.2%→2025年50.7%と推移しており、依然として半数の企業が大規模投資を必要としている構造です。特に大企業ではアドオン改修費用がプロジェクト全体の大きな割合を占めるケースが多く、費用の詳細はSAPまたは認定パートナーへの確認を推奨します。

コスト試算で見落とされやすい3項目

延命と移行の比較では、目に見える金額の差だけで判断しがちですが、実務で見落とされやすい項目があります。

-

延命期間中の暫定改修コスト

延長保守やTransition Option期間中に、法令対応・周辺システム改修を社内で抱える必要がある。「年間+2ポイント」だけで延命コストを見積もると、暫定改修の人件費が想定外に積み上がる。

-

2027年問題対応で逼迫した時期の単価上昇

2026〜2027年は移行需要のピーク。SAPコンサル・SI単価の上昇が各種報道で指摘されており、移行を遅らせるほど単価高騰のリスクを抱える。

-

再移行・再更改までのトータルコスト

延命策で時間を稼いだ場合でも、その間の延命費用+将来の移行費用を合算すると、早期に移行した場合のトータルコストを上回るケースは少なくない。延長保守の追加プレミアム(+2ポイント/年)に暫定改修コストを足した「延命総額」と「いま移行」の現在価値ベース比較が判断材料になる。

「移行プロジェクト費用」だけを見て延命を選ぶと、トータルでは延命のほうが高くつく構図になりやすい点には注意が必要です。

2027年問題を放置した場合のリスク

ここまでは選択肢とコストの話でしたが、「どれも決められず先送りする」を選んだ場合のリスクも整理しておく必要があります。

保守切れの基幹システムを持ち続けることは、単なる「IT課題」ではなく経営判断としてのリスク許容範囲を問われるテーマです。

セキュリティ・法令対応リスク

標準保守が切れたシステムは、新たな脆弱性に対するパッチが提供されない(または限定的になる)ため、サイバー攻撃のリスクが増大します。

加えて、税制改正・電子帳簿保存法対応など法令対応を自前で実装する必要が出てきます。会計・販売・在庫など財務報告に直結する領域で使っている場合、内部統制・監査の観点で「保守切れ環境の継続利用」が指摘される可能性が高まる点は無視できません。

運用負荷の増大とブラックボックス化

保守切れ環境で「その場しのぎ」の対応を積み重ねると、次の問題が連鎖的に発生します。

- 法令対応・不具合修正を「社内の特定メンバー頼み」で行う属人化

- ベンダー標準サポートが期待できず、トラブル対応が遅延・限定的になる

- ドキュメント整備が追いつかず、気付けば全体像を誰も把握していない状態に

運用は何とか回っているものの「誰も触りたがらないシステム」になり、データ活用・AI・他システム連携といった新しい施策も止まります。攻めにも守りにも動けない状態に陥りやすい点が、最大の経営リスクです。

突発トラブル時の事業継続リスク

基幹系では、普段は何とか動いている状態でも、ハード故障・OS更新・ネットワーク更改などをきっかけにトラブルが顕在化します。

保守切れ環境では、ベンダー窓口に相談しても優先度が下がる・対応できないケースが増え、修正プログラムが存在せず影響範囲を限定した回避策しか取れない状況になります。最悪の場合、長時間停止やデータ不整合で事業継続にインパクトが出る恐れがあります。

「あとからまとめて対応」のコスト増大

2027年問題を先送りし続けると、最終的に法令対応・運用対処・暫定改修が積み上がり、移行前提の整理作業が肥大化します。

「もう少し早く着手していれば選べた」移行オプション(例:Greenfieldでの業務刷新)が時間的に取れなくなり、結果として「とりあえず延命」を選ばざるを得ず、移行プロジェクトの難易度とコストが高止まりする構図になりやすいのが現実です。

監査・投資家説明の観点でも、「保守切れの基幹システムを放置する経営判断」そのものが問われる時代に入っています。リスクを取らない判断ではなく、リスクを許容範囲に収める判断として、2027年問題への対応を捉える視点が重要です。

2026年から始める検討ステップ

2027年問題への対応は「知識として理解する」だけでは意味がなく、いつまでに・何を決め・どこから動くかを具体化して初めて、リスク低減につながります。

本セクションでは、構想フェーズで押さえておきたい5ステップを整理します。

ステップ1:現行SAP環境の棚卸し

最初に行うべきは、今のSAP環境を数字と事実で見える化することです。次の4点を1〜2週間で洗い出すことから始めます。

- 利用中の製品・バージョン(ERP 6.0 / Business Suite 7コンポーネント / S/4HANA有無)

- アドオン本数・規模・担当モジュール(ざっくりでよいので分布を把握)

- インターフェース数と接続先(他システム・周辺SaaS・ファイル連携)

- データ量と履歴の範囲(会計・販売・在庫など主要テーブル)

「完全な台帳」を作る必要はなく、移行の重さと複雑さのイメージを経営層・業務部門と共有できるレベルを目指します。この棚卸しだけなら2週間で完了でき、その結果が後のすべてのステップの起点になります。

ステップ2:「変えたいこと/変えたくないこと」の整理

次に、2027年問題を単なる保守期限の話ではなく、事業・業務・ITの将来像と結びつけて議論します。

- このタイミングで刷新したい業務(会計プロセス標準化、販売・在庫の見える化など)

- 当面は大きく変えたくない業務や拠点

- データ活用・AI・クラウドなど今後やりたいことの方向性

- 「これ以上はリスクを取りたくない」という制約(停止時間・予算・人員)

ここで「業務刷新も含めて大きく変えるのか」「まずはリスク低減と延命を優先するのか」の温度感をすり合わせておくと、後のシナリオ検討がスムーズになります。

ステップ3:現実的なシナリオ案を2〜3個つくる

現状と方針が見えてきたら、社内でたたき台の移行シナリオを2〜3案つくります。

-

案A

主要会社はSAP Cloud ERP Private(RISE with SAPで提供されるPrivate系クラウドERP)へ移行し、旧ECCは参照用に限定して延命

-

案B

本社・中核事業はGreenfieldでS/4HANAに刷新し、他拠点は段階的にロールイン

-

案C

一定期間は延長保守+第三者保守でECCを延命し、その間にS/4HANA・他社ERPを比較検討

この時点では粗くて構いません。ざっくりのタイムライン、概算の投資レンジ、業務変更のインパクトの大小を比較軸として添えると、経営レベルでの議論がしやすくなります。

ステップ4:2027年から逆算したタイムライン

2027年末(あるいは延長保守期限)から逆算し、「構想・現状診断」「パターン選定・RFP・ベンダー選定」「詳細設計・構築・テスト」「本番移行・安定化」の4フェーズでタイムラインを引きます。

ここで「今から検討を始めてもギリギリ」なのか「まだ1〜2年余裕がある」のかを共通認識にすることで、意思決定の優先度を経営レベルで上げられます。

ステップ5:パートナー選定とRFP作成

ここまでの整理を踏まえて初めて、どのパターンをRFPに盛り込むか、どの領域をスコープイン・スコープアウトするか、どの程度の経験と体制を持つパートナーが必要かが明確になります。

逆に言えば、ここまでの整理を自社側で行わずにRFPだけ出すと、各社から出てくる提案の方向性がバラバラで比較しづらくなり、結局「安い・早い」に引っ張られて中長期で不利な選択をしがちです。

RFPの段階でぜひ盛り込んでおきたいのが、移行後のデータ活用・AI自動化の要件です。S/4HANAやSAP Cloud ERPへの移行で整備されるデータ基盤は、本来であれば経費精算・請求書処理・承認フローなどの業務をAIエージェントで自動化する土台にもなります。RFP段階で「移行後にどんなAI活用を狙うか」「データ統合先をどこに置くか」を併せて記載しておくと、Fit to Standardのスコープ判断や、ベンダーから受け取る提案の幅にも影響します。移行プロジェクト終了後に改めて「データを活かす次の企画」を立ち上げるよりも、移行と一体で設計するほうが投資効率が高くなります。

ERP刷新後の業務自動化をAIエージェントで実装するなら

S/4HANA移行で整備したデータ基盤も、経費精算・請求書処理・承認フローが手作業のままでは、本来の投資対効果には届きません。基幹システムと業務フローの間に「AIエージェント層」を置き、業務を自動実行する設計が次の論点になります。

ここで効いてくるのが、自社のAzureテナント内で動くエンタープライズAIエージェント基盤 AI Agent Hub です。SAP Concur・Dynamics 365などの基幹システムと連携し、AIエージェントがバックオフィス業務を自動実行します。

-

SAP Concur・Dynamics 365との連携で経費・請求書・承認フローを自動化

経費申請Agent・請求書受領Agent・フロー判定Agentが、Teamsから呼び出された瞬間に基幹システムと連携。手入力・転記・承認待ちの工数を削減します。

-

Microsoft Fabric(OneLake)で基幹データをZero ETL統合

S/4HANAをはじめとする基幹システムと、SharePoint・他SaaSのデータを物理コピーせずに仮想統合。AIエージェントが横断的にデータを参照できるため、移行後のデータ基盤を活きた資産として扱えます。

-

データは100%自社Azureテナント内で完結

Azure Managed Applicationsとして自社テナント内に構築。基幹データが外部のSaaSベンダーに渡ることはありません。AIの学習対象からも完全除外され、エンタープライズのセキュリティ要件を満たします。

AI総合研究所の専任チームが、ERP刷新プロジェクトの設計段階からAIエージェント運用までを伴走支援します。AI Agent HubのLPで、自社のSAP環境との接続イメージをご確認ください。

ERP刷新後の業務自動化をAIエージェントで

SAP Concur・Dynamics 365と連携

S/4HANA移行で整備された基幹データを活かし、経費精算・請求書処理・承認フローをAIエージェントが自動実行。Fabric OneLake経由のデータ統合と、自社Azureテナント内で完結するセキュアなAI基盤です。

まとめ

本記事では、SAPの2027年問題について、対象スコープと由来、2027年から2040年までの保守タイムライン、国内のリソース制約、移行先の3軸と判断比較表、S/4HANA移行の3アプローチ、コスト構造、放置リスク、検討ステップを2026年6月時点の最新情報で整理しました。

本記事の要点を以下の3点に整理します。

-

保守期限は4段階、いずれの延命策も恒久ではない

標準保守は2027年末、延長保守は2030年末、SAP ERP, private edition, transition optionは2033年末まで。S/4HANAは2040年末までInnovation Commitmentがあり、最終的には新基盤への移行が前提となる。

-

国内2000社規模、コンサルベンダー約100社のキャパが保守期限以上に重い制約

コンサル・SIパートナーの逼迫により「契約できる体制が取れない」リスクが顕在化。電通総研2025年度調査ではストレートコンバージョン(Brownfield)が47.6%で最多。日本郵船のアドオン1割化に代表されるとおり、Fit to Standardを徹底できるかが移行後の保守コストを左右する。

-

2026年中の構想着手と棚卸しが第一歩

現状診断 → 方針整理 → シナリオ案 → タイムライン → RFPの順で段階的に進める。1〜2週間で棚卸しから着手でき、RFP段階では移行後のデータ活用・AI自動化要件も併せて整理しておくと、投資効率が高まる。

2027年問題は「期限間際に考えるテーマ」ではなく、データ戦略・AI活用と地続きで設計すべき経営テーマです。延命オプションが整備されているとはいえ、すべてのオプションが「最終的にはS/4HANAまたはCloud ERPへの移行」を前提としています。

まずは現行SAP環境の棚卸し(バージョン・アドオン本数・インターフェース数の把握)から始め、自社にとって現実的なシナリオ案を2〜3個作成し、2027年から逆算したタイムラインを引くところから着手してください。